又一家中国本土AI芯片独角兽,站上了资本冲刺的关键节点。

1月30日,中国边缘AI芯片独角兽爱芯元智正式启动港股IPO招股,计划在全球发售1.05亿股,并将于2026年2月10日在港交所主板挂牌上市,或成“中国边缘AI第一股”。这也意味着,中国本土智能汽车芯片企业已经吹响了资本进阶与全球竞争的号角。

过去,中国智能汽车芯片市场主要由英伟达、高通、Mobileye等国外厂商垄断,国内车企只能被动接受高定价、低适配的痛点。近几年,伴随着爱芯元智、地平线、黑芝麻智能等本土厂商的快速崛起,原有的智能汽车芯片市场格局正在被逐步打破。

比如成立于2019年的爱芯元智,凭借自身在边缘AI与视觉感知的核心优势,确立了“高智价比”的核心定位,聚焦智能汽车赛道,在打破外资垄断的同时,推动智能汽车智能化向主流价位车型下沉,让更多普通消费者享受到智能化红利。

可以预见,伴随着上市进程的推进,这家国产芯片新锐在资本赋能下,不仅将进一步巩固自身在边缘AI赛道的领先地位,还将为中国AI芯片企业如何通过核心技术突破与商业化落地提供一个关键范本。

出货量破亿,

“高智价比”芯片的商业化奇迹

现阶段,AI应用已经进入了“黄金时代”,爱芯元智的业绩也随之进入了快速增长期。

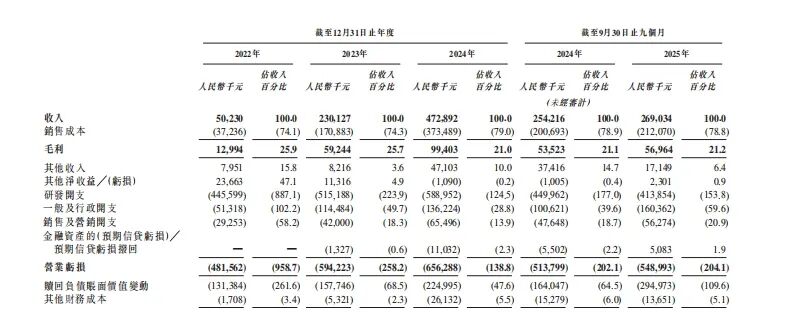

招股说明书显示,2022年-2024年,爱芯元智收入分别为5023万元、2.3亿元和4.73亿元,两年时间增长超过8倍,年复合增长率高达206.8%。即便是行业整体面临增长放缓压力的2025年,爱芯元智依然保持了稳健增长,2025年1-9月,公司收入为2.69亿元,而去年同期是2.54亿元。

而在产品和出货量方面,截至2025年9月30日,爱芯元智已独立开发五代SoC,涵盖数十种类型,目前已经在视觉终端计算、智能汽车和边缘AI推理应用实现大规模生产,累计交付SoC已突破1.65亿颗。

其中,智能汽车业务已经成为爱芯元智业绩增长的新兴动力。截止2025年底,爱芯元智智能汽车芯片出货量已经近百万颗。招股说明书显示,按照2024年售出的智能汽车SoC装机量,爱芯元智已经成为中国第二大国产智能辅助驾驶芯片供应商。

成绩的背后,离不开“高智价比”这一核心竞争力的支撑。在智能汽车芯片赛道,爱芯元智避开了与英伟达、高通等外资巨头在高阶算力赛道的正面内卷,而是立足市场真实需求,精准切入L2-L2+辅助驾驶主流市场。

凭借“性能适配需求、价格更具优势”,爱芯元智快速打开了市场局面。比如,爱芯元智推出的首款车载主控SoC芯片M55H,凭借高智价比优势迅速切入前视一体机、CMS等主流车载市场,成为国产智能车载SoC中单系列最快实现量产突破10万颗的芯片。

进入2025年,各大主机厂纷纷打响了智能化的普及之战,纷纷将NOA功能下探至10-20万价格区间车型,直接推动高阶辅助驾驶体验平民化、普及化,这也让爱芯元智的核心优势进一步被放大。

正是如此,爱芯元智自2023年切入汽车赛道短短两年半时间,就完成了近20款主流车型的量产。而2025年全新推出的M57产品,不仅可以灵活适配主机厂在智驾普惠型市场落地的多样化需求,还可以兼顾电车及油车的智能化需求,目前也已经成功进入多家主流车企,并且拿下了多个海外车型定点,即将实现规模化量产交付。

爱芯元智的两大“杀手锏”:

既要算得快,也要看得清

毋庸置疑,爱芯元智能够取得如此卓越的成就,主要得益于其独特的“技术通用、芯片专用”策略。

早在2019年,彼时恰逢AI技术在视觉终端、汽车等领域加速落地的行业风口,创始人仇肖莘凭借自身在半导体行业的深厚积淀,敏锐地捕捉到了边缘AI芯片的巨大市场机遇。在此之前,仇肖莘已在半导体行业深耕超过25年。

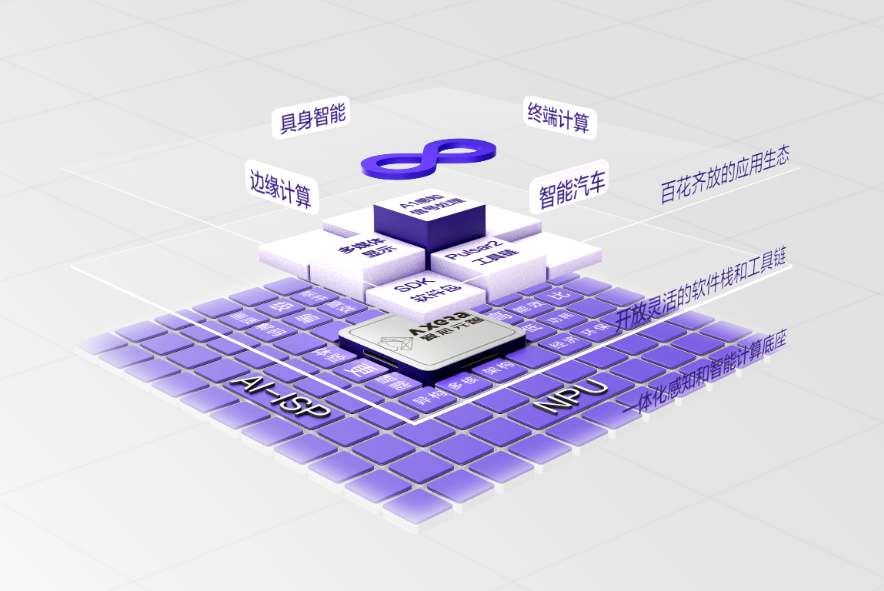

在仇肖莘看来,AI应用既要算力,也要数据。而AI收集数据80%以上都通过视觉。因此,成立之初,爱芯元智就制定了主攻视觉领域的战略,并且始终坚持核心技术自研。爱芯智眸AI-ISP与爱芯通元混合精度NPU,正是这一决定下的产物。

其中,爱芯智眸AI-ISP作为全球首个实现规模化商用的AI-ISP解决方案,最大的优势是“实时像素级优化”,即便在暴雨、强光、黑夜等极端光线条件下,也能提供高清、清晰的视觉数据,完美适配智能汽车复杂的行驶场景,为辅助驾驶系统提供可靠的视觉输入。

而另一核心IP爱芯通元混合精度NPU采用了独特的“算子指令集+数据流DSA微架构”。这种设计将AI程序视为计算图结构,通过硬件层面的高效调度,大幅减少了数据在存储与计算单元间的搬运次数。通俗说就是可以让芯片学会“精打细算”。不同的任务需要不同的计算精度,芯片可以根据不同的计算需求动态选择INT4、INT8、INT16等多种精度,从而用最少的电力干最多的活。

众所周知,AI大模型下沉至智能汽车、机器人等边缘终端设备时,面临着性能、功耗、成本的“不可能三角”。而传统通用GPU方案虽然通用性强,但其具备高功耗、高成本等特性,使得其难以在对功耗和价格极其敏感的边缘场景发挥全力。

凭借自研的混合精度NPU与AI-ISP核心技术,爱芯元智在业界率先实现了“黑光全彩”的视觉感知,并实现了在有限的功耗及预算下最大程度释放大模型能力,大幅降低在边缘侧部署大模型的门槛。同时,爱芯元智也可以“搭积木一样”快速迭代产品,从而快速拓展到不同应用场景。

正是如此,爱芯元智的产品在视觉终端计算、智能汽车和边缘AI推理三大应用场景均迅速抢占了一定的市场份额,形成了多元化的收入结构。

其中,面向智能汽车领域,爱芯元智基于“爱芯智眸AI-ISP”与“爱芯通元混合精度NPU”两大自研核心IP,已经推出了M55H、M57、M76H三款SoC芯片并实现商业化应用。这种“视觉+计算”的垂直整合,让搭载爱芯元智芯片平台的方案商/Tier1能以更低的BOM(物料清单)成本交付高性能的辅助驾驶方案。

以最新发布的M57芯片为例,该产品在提供10TOPS算力、支持8路高清摄像头输入的同时,实现了在125度结温下功耗低于3.5W的突破性表现,同时提升了功能安全(ISO 26262)与信息安全能力,可以灵活适配主机厂在智驾普惠型市场落地的多样化需求。

据了解,爱芯元智M57已经成功进入多家主流车企,以及拿下多个海外车型定点。预计2026年第二季度,爱芯元智还将推出面向高阶组合辅助驾驶的M9X系列产品。

很显然,“爱芯智眸AI-ISP”与“爱芯通元混合精度NPU”两大技术已经成为爱芯元智抢占智能汽车芯片市场的关键筹码,也奠定了其在视觉端侧AI推理芯片领域的领先地位。

智能汽车芯片战局生变,

国产阵营迎来全面崛起

外资垄断的壁垒正在加速瓦解,中国智能汽车芯片市场已经进入格局重塑的关键周期。目前,以爱芯元智、华为、地平线为代表的中国本土厂商正在加速冲击外资芯片的市场份额,国产阵营全面崛起的趋势已不可逆转。

比如智能辅助驾驶芯片领域,高工智能汽车研究院监测数据显示,今年1-9月,中国市场(不含进出口)乘用车前装标配Thor平台新车交付仅为15.92万辆,显著低于市场预期,核心原因是不少主流车企都放弃了Orin的升级计划,转而寻求更具性价比、更匹配自身需求的芯片解决方案。

更为关键的是,外资巨头的核心客户也在加速“解绑”,进一步动摇了外资芯片的市场根基。比如英伟达两家主力客户——蔚来、小鹏不仅陆续启用自研芯片,还开始向外部客户扩展。其中,小鹏的图灵AI芯片已经拿下了大众汽车的定点项目。

与此同时,爱芯元智、华为、地平线、黑芝麻智能等本土厂商也在加速抢食市场份额,形成“多点开花、协同突围”的竞争态势。其中,爱芯元智凭借“高智价比”定位与开放的生态优势,旗下多款辅助驾驶芯片不仅在零跑、吉利、广汽等自主品牌车型以及丰田、福特等车型上实现规模化交付,还成功拿下了多个海外车型定点,成为中国本土汽车芯片突围的核心力量。

这也标志着,国产自研芯片已获得国际主流车企的认可,未来将进一步挤压外资芯片的市场空间。

另外,值得注意的是,爱芯元智还在进一步完善高端芯片的布局,加速向高阶辅助驾驶赛道突破。招股说明书显示,爱芯元智旗下创元智航正在开发面向高阶辅助驾驶场景的M97 SoC系列芯片。可以预见,未来爱芯元智的高智价比优势将持续凸显,借助创元智航的“芯+感知+算法”协同效应与规模化优势,进一步挤压外资芯片的市场空间,加速智能汽车芯片的国产替代进程。

有业内人士表示,在地缘政治的不确定性影响下,国际芯片企业的供应存在不确定性。因此,越来越多主机厂开始倾向于选择中国本土芯片,以此保障自身供应链安全,降低对外资芯片的依赖。

伴随着NOA功能持续下沉,车企对“高性价比、高适配性、开放灵活”的芯片需求将持续提升。以爱芯元智为代表的开放型芯片平台,实现了软硬件深度解耦,算法工程师无需关注底层芯片差异,只需集中精力进行功能创新与场景优化,大幅缩短主机厂的研发周期和开发成本。

相信在不久的将来,随着爱芯元智等本土芯片企业的崛起,中国智能汽车芯片市场将彻底打破外资垄断的格局,在全球舞台上占据属于自己的一席之地。