-

索尼集团决定将其电视及家庭音频业务剥离,与 TCL 电子成立合资公司。

-

TCL 持股 51% 并取得经营控制权,索尼保留 49% 股权。

-

该合资公司计划于 2027 年 4 月启动运营,尚待监管机构批准。

-

产品将继续沿用 Sony 和 BRAVIA 品牌。

-

索尼全球电视市场份额已降至不足 2%,反映出规模与利润压力。

-

该合资公司强化了 TCL 向价值链高端攀升的雄心。

-

中国企业持续在电视产业中巩固主导地位。

-

竞争层面的解读是:三星和 LG,尤其在高端电视领域,将面临更大压力。

索尼集团决定将其电视和家庭音频业务剥离,与 TCL 电子成立合资公司,并由 TCL 持有 51% 股权及经营控制权。这一举措不仅标志着索尼自身的结构性转型,也预示着全球电视产业正在发生深刻变革。

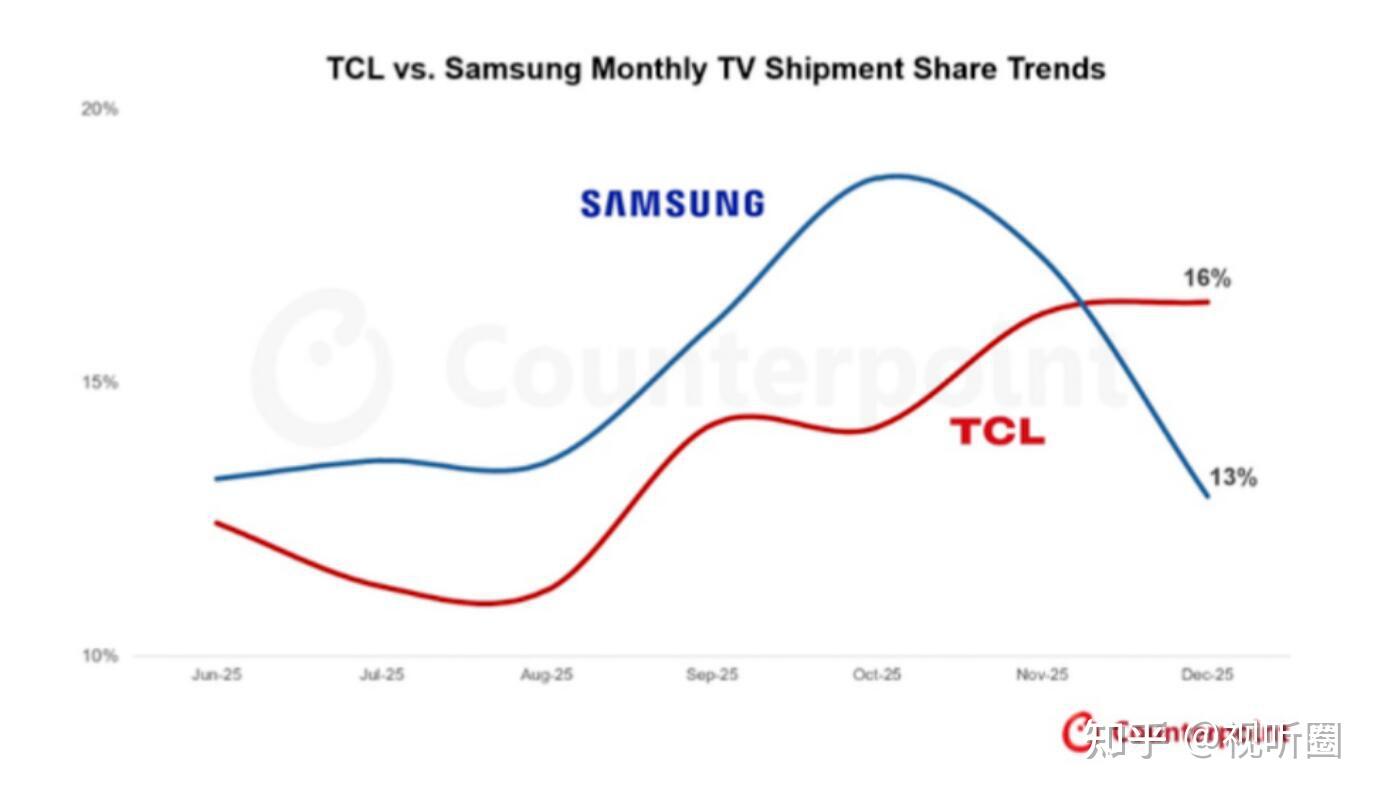

根据 Counterpoint Research 的《全球电视出货量月度追踪》数据,2025 年 11 月,TCL 以全球第二大电视厂商的身份位居三星电子之后,三星当月全球市场份额为 17%。同期,TCL 出货量同比增长 22%,市场份额由 13% 提升至 16%。相比之下,索尼全球排名第 10,市场份额仅接近 2%。

该合资公司计划在获得监管批准后,于 2027 年 4 月正式开始运营,业务范围将覆盖规划、设计、制造、销售、物流及客户服务等环节。产品将继续使用 Sony 与 BRAVIA 品牌。

全球电视市场份额对比:2025 年 1–11 月 vs 2024 年

来源:Counterpoint《全球电视出货量月度追踪》

索尼的战略

-

索尼显示业务(电视 + 家用投影)在 2025 财年(截至 2025 年 3 月 31 日)实现收入 5,976 亿日元,同比下降 10%。

-

2025 年 4–9 月的疲弱表现持续拖累电子业务部门的利润。

-

索尼全球电视市场份额已降至不足 2%,反映出规模与利润率双重压力。

-

该战略符合索尼长期向游戏、音乐、电影、动漫及 IP 驱动型业务转型的方向。

TCL 的战略

-

2025 年 11 月,TCL 在全球电视出货量排名中位居第二,仅次于三星电子。

-

根据 Counterpoint《全球电视出货量月度追踪》,TCL 出货量同比增长 22%,市场份额由 13% 提升至 16%。

-

通过此次合资,TCL 获得了全球知名的高端品牌(BRAVIA)以及索尼的视频处理核心技术。

-

该合资公司强化了 TCL 向价值链高端攀升、挑战三星行业领导地位的战略雄心。

更广泛的行业启示

-

索尼加入了越来越多退出电视制造领域的日本品牌行列,如先锋、日立、东芝和三菱电机。

-

中国企业持续在电视产业中加速整合、巩固主导地位。

-

规模与成本效率比以往任何时候都更加重要。

Counterpoint Research 高级分析师 Nikhil Kishor 认为,TCL 很可能将自身的面板和背光技术与索尼专有的图像处理 IP 深度整合,从而在高端电视市场打造更具竞争力的产品方案。与其将 BRAVIA 重新定位为以走量为导向的品牌,此次合作更可能侧重于在保持 BRAVIA 高端差异化定位的同时,提升其成本竞争力。

Counterpoint Research 副总裁 Yoshio Tamura 指出,TCL 近年来市场份额快速提升,若当前势头延续,最早有望在明年以出货量计成为全球最大的电视厂商。但此次合作的意义并不只在于规模。索尼为 TCL 补齐了其在高端品牌定位和市场公信力方面的结构性短板——尽管 TCL 拥有强大的硬件实力,但在该领域长期相对薄弱。

从索尼角度来看,此次合作的吸引力在于供应链协同。TCL 垂直整合的 LCD 产业链,尤其是在 MiniLED 背光领域,处于全球领先水平,可为索尼以具竞争力的成本提供先进显示硬件。这对三星和 LG 构成了更大的竞争压力,尤其是在以 OLED 作为核心差异化优势的高端电视市场。

目前,索尼年电视总出货量约为 400 万台,其中 OLED 电视出货预计将逐步下降,而非出现断崖式下滑。因此,对 LG Display 白光 OLED(WOLED)业务的影响将是渐进式的。2025 年索尼对 WOLED 的采购量预计约为 45 万片。随着成本更低的 MiniLED 背光方案(包括新兴的 RGB MiniLED)不断成熟,预计将逐步替代索尼高端 LCD 产品线中的 WOLED 方案。

索尼向三星显示采购的 QD-OLED 电视面板出货量依然有限,年规模仅约 5 万至 10 万台,且预计将在未来几年内逐步退出。这一变化对三星显示影响有限,因为其战略重心已转向 QD-OLED 显示器,并相应收缩了 QD-OLED 电视业务布局。

最后,索尼的 LCD 电视面板采购策略也可能持续演进。尽管历史上索尼从包括台湾厂商在内的多元化供应体系采购面板,但从中期来看,采购重心越来越可能向华星光电(CSOT)集中,主要受成本和规模优势驱动。