2025年,智能汽车的竞争焦点,已从基础的“电动化”全面转向高阶的“智能化”。随着生成式AI上车、多模态交互普及、舱驾融合与中央计算架构落地,智能座舱已成为重构出行体验的核心战场。

在此背景下,智能座舱SoC的角色发生了根本性演变:它不再只是车机处理器,而已成为AI智能座舱的核心基座。主机厂对座舱的定义已不再满足于多屏联动,而是将车内大模型、AI智能体等更高阶能力置于中心,这直接将座舱芯片推至产业博弈的前沿。

高工智能汽车研究院数据显示,2025年中国市场(不含进出口)乘用车前装标配智能座舱(涵盖联网大屏/多屏娱乐+智能语音交互)的搭载率已攀升至76.62%,用户对响应速度、流畅体验与系统安全的要求持续升级,驱动着制程已步入4nm时代的座舱芯片,加速向“AI智能座舱”演进。

2021-2025年国产乘用车前装标配智能座舱搭载量及渗透率(万辆,%)

数据来源:高工智能汽车研究院

纵观整个2025年座舱芯片市场,高通平台(8155+8295+8775)的先进制程与高算力生态,依旧占据了市场主力,其中8775平台更是开启了舱驾融合One-Chip方案的量产新周期,但也给车企带来了不小的成本压力。

这也为本土芯片厂商带来了机会,凭借更优的研发成本结构、对本土市场的深刻理解,快速响应车企的定制化需求,中国芯片企业正成为推动产业变革的重要力量。

据高工智能汽车研究院数据显示,2025年中国乘用车10英寸以上座舱SoC(涵盖座舱域控、IVI、仪表)市场中,竞争格局呈现显著分化。高通以40.96%的份额保持绝对领先,AMD依靠特斯拉占有一席之地,英特尔已逐步退出了汽车领域;

与此同时,本土芯片厂商集体崛起,芯驰科技市场份额2025年保持稳健增长,以 3.77% 的占比成功跻身行业前五,成为该阵营中唯一上榜的本土车规芯片企业,覆盖车型品牌数量亦居本土厂商之首。此外,包括排名第六位的华为,以及芯擎科技、杰发科技等其他本土芯片厂商份额也均在不断提升,共同推动着市场格局的演变。

在国产化替代的浪潮中,芯驰、华为海思分别展现了不同的突围路径:

芯驰科技围绕“全场景覆盖”战略构建竞争壁垒,是本土唯一覆盖仪表、IVI、座舱域控等完整座舱场景的芯片厂商,并已进入高端智能车控MCU市场。截至2025年,芯驰科技在智能座舱与高端智能车控领域的全系列芯片累计出货量已突破1100万片,搭载车型超过150款。在座舱领域,芯驰展现出持续高效的量产落地能力。以2025年为例,其X9芯片不仅应用于极狐T1等热销新能源车型,也成功配套本田CR-V、途观L等长期畅销的经典车型。X9系列的规模化稳定交付,已成为芯驰稳居本土市场前列的关键驱动力。

华为凭借鸿蒙座舱系统与车企合作的快速落地,其海思麒麟系列芯片在汽车座舱领域的市场份额持续攀升。目前华为海思麒麟系列座舱SoC包括麒麟990A、麒麟9610A、9000S等多款芯片已在众多自主品牌(鸿蒙智行相关车型)中广泛应用,通过“麒麟芯片+鸿蒙车机”的软硬件深度协同及生态优势,华为已成为国产智能座舱方案的核心供应商。

与此同时,随着更多车企以入股等形式深化与华为的合作,其鸿蒙方案的市场号召力不断增强。除自主品牌外,包括宝马、奥迪、日产、丰田等外资车企也已在部分合资车型上陆续搭载鸿蒙座舱系统,进一步拓展了华为在智能汽车领域的影响力。

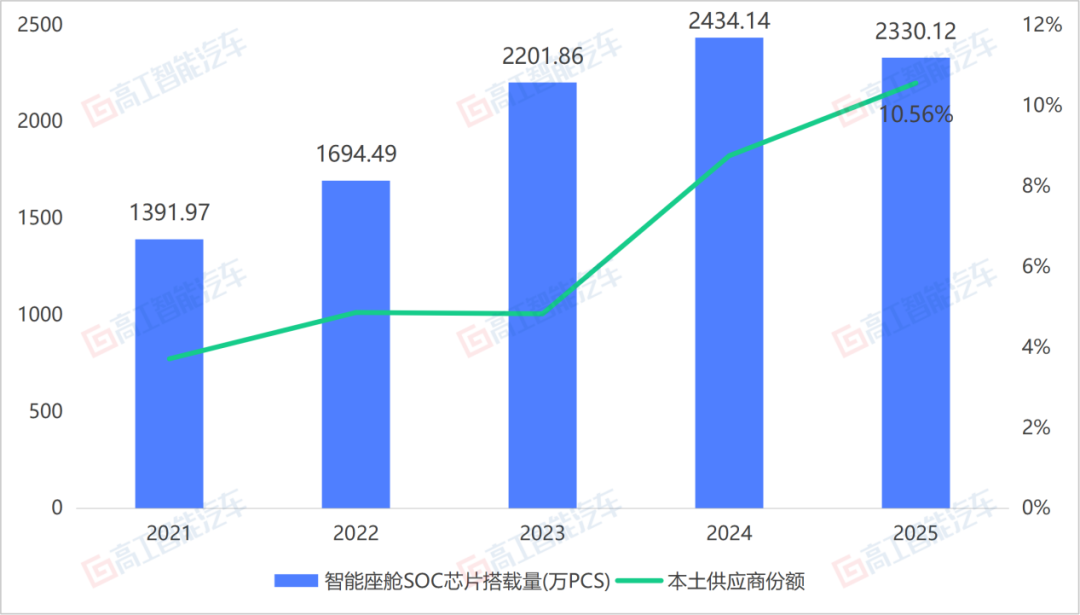

从高工智能汽车研究院数据显示,2025年中国本土座舱SOC芯片厂商市场份额(涵盖座舱域控、IVI、仪表)已从不足3%飙升至超过10%,在成本控制和本土化服务的优势下,国产化替代成为必然趋势。

2021-2025年国产乘用车前装标配智能座舱SOC搭载量及本土供应商份额(万片,%)

数据来源:高工智能汽车研究院

随着高通8295、高通8775、联发科8676、天玑S1 Ultra等高性能座舱芯片陆续量产上车,智能座舱的NPU算力实现跨越式提升,尤其以小鹏搭载图灵芯片为代表,推动行业从传统智能座舱向“端侧AI座舱”加速演进。据高工智能汽车研究院监测,截至2025年,中国市场乘用车前装标配AI座舱(NPU算力>30TOPS)搭载率已达到12%,超百TOPS算力将逐步成为未来AI座舱的标配。

在端侧AI大模型的适配与落地方面,中国厂商已形成清晰的产品定义逻辑,并展现出显著的本地化优势。以芯驰科技为例,其新一代AI座舱SoC—X10采用4nm工艺制程,NPU算力达到40TOPS,并配备128位LPDDR5X内存接口,带宽高达154GB/s,这一性能指标达到了当前量产旗舰座舱芯片带宽的两倍以上,为多模态交互、舱驾融合等场景提供了强劲的底层支持。

高工智能汽车研究院预测,未来智能座舱的演进将呈现三大趋势:

一是算力持续攀升,高算力芯片推动舱内AI应用从语音、视觉交互向沉浸式3D界面、实时渲染和车内全员智能交互扩展;

二是“本地大模型+云端协同”成为主流,端侧AI实现更低延迟、更隐私安全的个性化服务;

三是软硬件深度融合,中国供应链有望在AI座舱平台化、跨域融合解决方案中扮演关键角色,进一步推动智能汽车向“移动智能空间”进化。