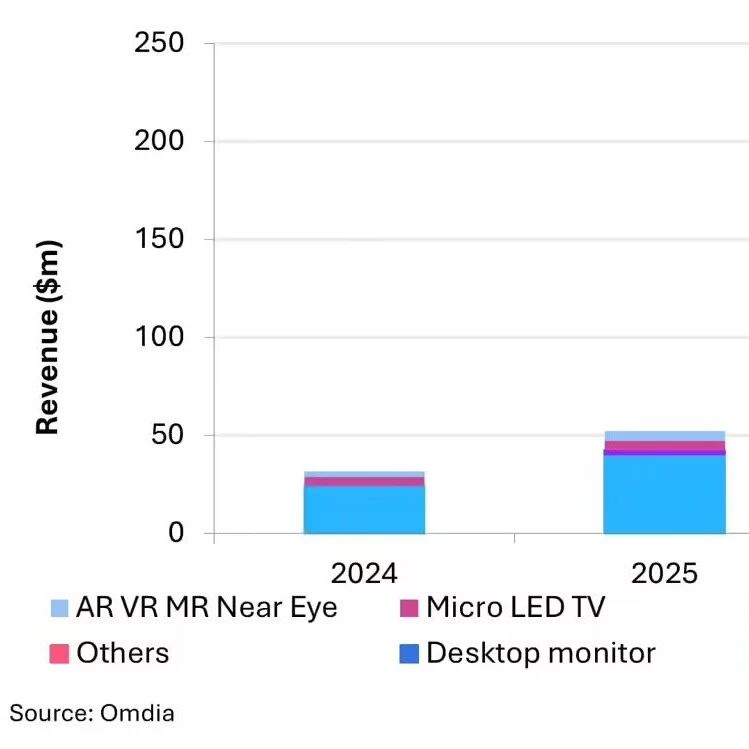

Counterpoint Research 于2 月11 日发布最新报告指出,受益于AR 智能眼镜商用进程加速,2025年全球Micro LED显示面板收入较2024年同比增长150%。其中,AR 眼镜细分市场贡献总收入的58%,成为Micro LED显示面板当前最大的应用领域。

从产业链动态来看,Micro LED 微显示技术正在成为消费级AR 眼镜的主流选择。除已量产方案外,多家芯片与代工厂正加速推进单面板全彩Micro LED 微显示屏的良率爬坡,预计2026 年下半年将有多款更高亮、更低功耗的工程样机进入品牌验证阶段。与此同时,光波导技术的同步成熟也为Micro LED 在轻量化 AR 眼镜中的落地提供了更完整的光学支撑。

在智能穿戴领域,Micro LED 技术亦迎来关键突破。佳明(Garmin)推出的fēnix 8 Pro 成为首款搭载Micro LED 显示屏幕的智能手表。Counterpoint 认为,该产品的成功量产发布,不仅显著提振了供应链信心,更标志着面板制造商友达光电(AUO)已具备满足一线OEM厂商严苛规格要求的工程化与量产能力。

值得注意的是,其他头部厂商也在重新评估Micro LED在智能手表上的可行性。尽管苹果此前搁置了相关量产计划,但其供应链仍保持对Micro LED关键制程的跟进;三星、群创光电等企业则通过并购与内部重组,加大对可穿戴Micro LED产线的资源倾斜。行业普遍认为,2026 年有望出现第二款量产级Micro LED 智能手表。

在电视及可穿戴设备市场,Micro LED仍受制于较高的制造成本,现阶段属于利基型技术。然而,凭借相较于OLED更优异的亮度表现、对比度及使用寿命,Micro LED已成功支撑起高端产品的溢价策略,逐步在顶级消费市场建立差异化定位。

从供应链动态来看,巨量转移与检测修复环节的良率提升正在加速。国内设备厂商在激光巨量转移、载板拼接等领域已实现关键突破,部分环节的单位成本较 2024 年初下降约30%。这为Micro LED电视向更主流尺寸段渗透创造了条件。

展望2026 年,Counterpoint 预测电视细分市场将取代AR眼镜,成为Micro LED 显示面板收入占比最高的应用领域。三星多年来稳居 Micro LED 电视市场的领导者地位,但目前正面临来自中国品牌TCL 与海信的强力竞争。这一竞争格局的变化,预计将推动产品价格下探,并进一步刺激销量增长。

除传统电视品牌外,商用显示领域亦在加速导入Micro LED方案。多个机场、企业总部及高端零售空间已在2025年完成Micro LED拼接屏的试点部署,主要面向指挥调度中心、数字化艺术展厅等高附加值场景。这部分商用市场的起量,将为Micro LED产能释放提供第二增长曲线。

在车载显示领域,Micro LED面板将于2026年实现首批出货,预计贡献当年总收入的2%。相较于OLED,Micro LED凭借更高的可靠性、抗烧屏性能及异形切割自由度,在车用环境中展现出更广阔的应用潜力。

目前,多家 Tier 1 供应商已与面板厂建立车规级Micro LED联合实验室,主攻透明显示、隐藏式显示及曲面贯穿屏等差异化形态。预计2027年至2028年,搭载Micro LED显示面板的新能源车型将进入量产上市阶段。

Counterpoint 副总监Guillaume Chansin 指出,两年前苹果公司取消Micro LED 面板量产计划曾对行业造成较大冲击。然而,经过一段时期的资源整合与技术聚焦,现存的产业链参与者已证明Micro LED 依然具备明确的商业化前景。

从更宏观的视角来看,Micro LED行业正在经历从“产能驱动”向“价值驱动”的转型。过去两年间,国内已有超过10家初创企业完成新一轮融资,重点布局芯片微缩化、巨量转移、检测修复等关键环节。地方政府亦将Micro LED纳入新型显示重点扶持方向,多条8英寸与12英寸Micro LED专用产线已进入规划或建设阶段。

当前行业发展重心正从单纯追求出货规模,逐步转向挖掘价值主张与实现差异化竞争。技术收敛、资本聚焦、场景扩散三重周期叠加之下,Micro LED正在进入商业化落地的关键窗口期。