而在2024全年,具身智能投资事件是77起,投资金额72.87亿元;2023年,具身智能全年的投资事件仅有28起,投资金额49.45亿元。

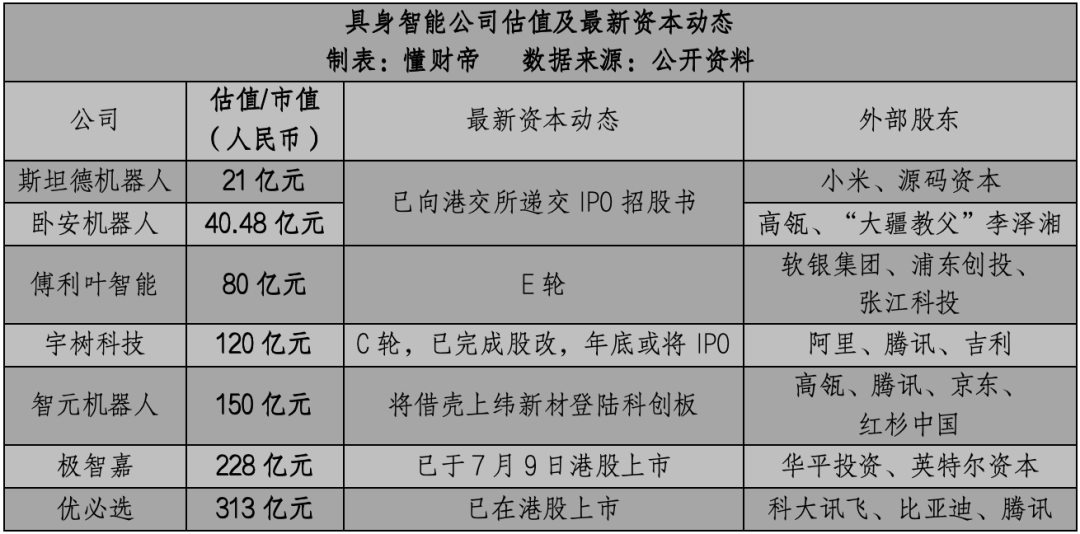

与此同时,京东、美团、腾讯、华为等巨头,也纷纷将目光投向这一领域。除了投资初创公司以外,大厂和大厂前高管们也躬身入局。美团通过银河通用布局末端配送与智慧零售场景。此外,美团去年2月还投资了宇树科技,在今年5月投资了自变量机器人。腾讯今年先后投资了智元机器人、宇树科技,并且领投了立足家用机器人领域的云鲸智能。6月份,成立仅2年的银河通用宣布正式完成由宁德时代及溥泉资本领投的11亿元新一轮融资,刷新了具身大模型机器人领域的单笔最大融资纪录。具身智能概念在二级市场同样受到资金热捧。最新数据显示,截至2025年7月11日,中证机器人指数年内累计涨幅已达8%。相关ETF产品规模呈现爆发式增长:华夏基金旗下机器人ETF规模较年初激增245%,净增长101亿元;天弘基金机器人ETF规模更是增长超300%,新增规模达43.6亿元。与此同时,IPO潮起,极智嘉最新市值约228亿元,已于7月9日在港股上市。智元机器人估值150亿元,将借壳上纬新材登陆科创板。卧安机器人估值40.48亿元、斯坦德机器人估值21亿元,以及乐动机器人等,纷纷向港交所递交IPO招股书。另外,宇树科技最新估值120亿元,已完成股改,目标A股,计划年底前向交易所递交材料。其一,具身智能,还未迈过“商业化拐点”,远未到“iPhone时刻”。其二,部分公司的现金流即将枯竭,投资人也有变现需求,IPO箭在弦上,不得不发。今年的《政府工作报告》提出,建立未来产业投入增长机制,培育生物制造、量子科技、具身智能、6G等未来产业。这也是“具身智能”首次写入《政府工作报告》中。北上广深等全国各地,已组建多支产业基金,并发布了相关产业支持政策。但目前,具身大模型还不够泛化、通用、成熟。因此,不论是机器狗还是人形机器人,还只能在部分垂直领域落地应用。主要是物流、工厂等B端场景,这些场景相对封闭,更容易采集数据,具体工作对交互泛化的要求不高,更看重精度、节拍、稳定性,以及人力替代的完整性。IPO招股书显示,过去3年,相关公司的营收规模,都实现了跨越式增长。极智嘉深耕物流场景,2024年营收达到24.09亿元,较2022年增长了约66%。其中,海外营收占比达到72.1%。斯坦德机器人聚焦工业机器人,2024年营收2.5亿元,较2022年增长了1.6倍。健康、家庭、养老等C端场景,对具身智能的精度要求并不高,但更看重交互、泛化能力,且必须保证安全,目前处于探索阶段。其中,卧安机器人做了个简化创新。该公司并未直接研发人形机器人,也没在国内“卷”,而是聚焦国外的家庭场景,做最基础的产品,如门锁机器人、窗帘机器人、手指机器人等。这些产品模拟人类的手指、手腕动作,拉窗帘、开门,受到了日本、欧洲、美国等海外用户的欢迎。2022-2024年,卧安机器人营收分别为2.75亿元、4.57亿元、6.1亿元,3年增长了1倍多。2024年,卧安机器人营收均来自海外。宇树科技相对特殊,2024年,它的客户来自于海内外高校科研、科技公司、制造公司等,年营收已超过10亿元,净利润超过1亿元。今年,宇树科技开始To C。据媒体报道,上半年,其业绩也很不错。但,这只是个例,也仅仅是短期的财务表现。从整个具身智能行业来看,亏损是常态。2024年,优必选亏损了11.24亿元,极智嘉亏损了8.32亿元,卧安机器人、乐动机器人、斯坦德机器人分别亏损了0.03亿元、0.56亿元、0.45亿元。看起来,亏损额正在减少,但实际上,这是管控研发费用的结果。2024年,在全球科技公司AI相关支出暴增的大环境下,极智嘉、斯坦德机器人、优必选的研发费用却分别下滑了25.79%、33.93%、2.65%。研发费用占比方面,极智嘉、卧安机器人、乐动机器人、斯坦德机器人、优必选5家公司均呈现下滑态势。其中,斯坦德机器人研发费用占比大幅下滑了19.98%、乐动机器人下滑14.4%、优必选下滑9.87%。以家庭人形机器人为例,行业普遍认为,商业化落地在2030年才会开始起量,真正进入家庭至少需要5年甚至10年。未来,长路漫漫。但现在,部分公司的现金流却濒临枯竭了。截至2024年末,卧安机器人、乐动机器人、斯坦德机器人账面上的现金流及现金等价物分别为0.62亿元、0.47亿元、0.83亿元。截至2025Q1,极智嘉账面上的现金流及现金等价物为6.33亿元。按照去年的亏损规模计算,如果不IPO融资,极智嘉、乐动机器人的现金流年底就将会断裂。宇树科技已拥有自主“造血”能力,但也有储备资金“弹药”的需求。同时,投资人也想要趁着风口、政策红利期变现。有股东直言:现在不上市,可能就活不下来,背后的机构都在推动它尽快上市。目前,优必选、极智嘉已经上市。要着急的,或许是卧安机器人、乐动机器人、斯坦德机器人这些小玩家。具身智能是AI“下一站”,马斯克曾放话,“未来机器人数量将超过人类数量”“未来,Optimus有望创造10万亿美元的长期收入”。何小鹏认为,未来的汽车可能都是具身智能产品。“相信中国的具身智能在五年到十五年之间,会出现像新能源汽车一样如此之巨大的产业。”毫无疑问,具身智能未来将是“星辰大海”。但现在,它必须面对现实。难题之一是AI技术。国金证券在研报中指出,大多数机器人大模型普遍推理时间较长,实时性还有较大改善。AI大模型,决定着具身智能能力的上限,必须进一步迭代进化。而训练AI模型,需要海量、高质量的数据。目前,为了解决“数据瓶颈”,机器人公司会利用视频扩展学习、仿真生成合成数据,但要真正突破垂直场景的落地难题,还是需要规模化布局具身智能,来采集现实数据。就像智能汽车一样,卖车越多,车跑得越多,数据就越多,AI大模型的能力就越强,智驾能力也就越强,形成“数据飞轮”——这是机器人产业成长的底层逻辑。但相应的,成本也会持续攀升,持续“烧钱”。所以,类比智驾公司,IPO是关键一步。全球,包括中国在内,还没有一家制造公司能解决人形机器人的传动装置寿命短、灵巧手负载能力低、不够灵活等诸多问题。客观现实是,特斯拉Optimus,全球综合能力第一梯队的人形机器人,在特斯拉电池车间搬运电池的效率,还不到工人的一半。同时,零部件降本,还远远不够。Optimus的成本6万美元(约合人民币43万元),优必选Walker S1的成本高达40万元。与之对比,Boss直聘显示,在深圳,京东物流分拣装卸工人的月综合薪资为7000-8000元,即年薪不超过10万元。只有解决了这两个问题,具身智能才能真正迎来“iPhone时刻”。此外,行业中还存在一个争议:人形机器人Or非人形机器人,谁才是最终形态?在笔者看来,具身智能未来的商业化规模够大,并不是赢家通吃的零和游戏,任何形态都有想象力和市场空间。并且,现在讨论这个问题,还为时尚早。行业才刚刚进入“快车道”,形态并不重要,核心是脚踏实地,看具身智能产品能否提升效率,解决实际问题。如需咨询商务合作、宣传推广、转载开白等事宜,请联系:18355423366 (微信同号)对接。