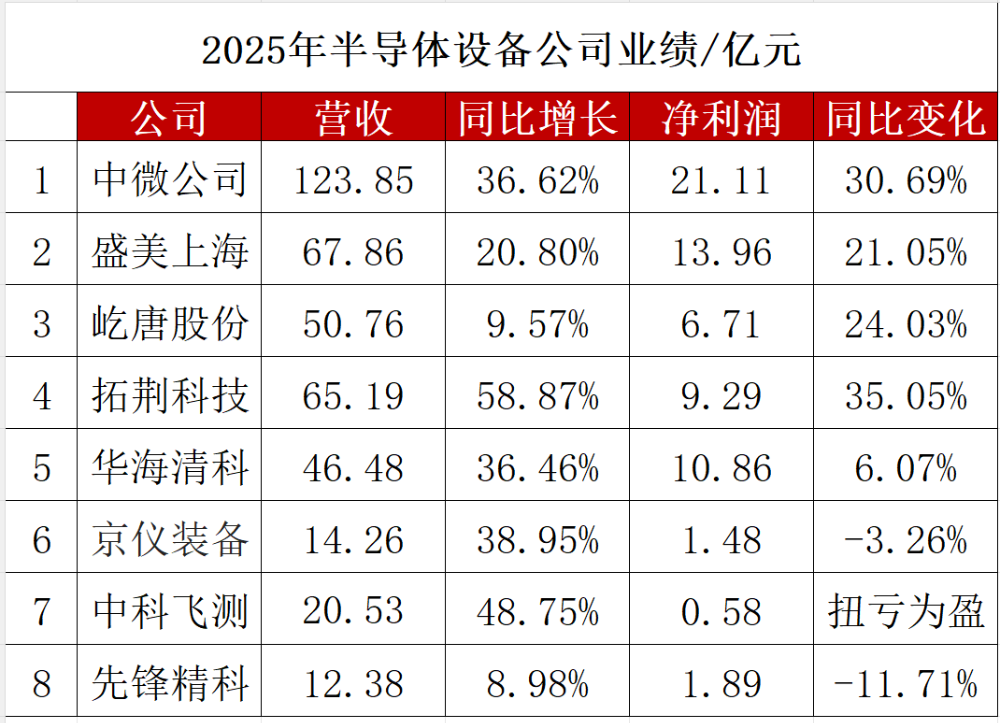

电子发烧友网报道(文/莫婷婷)SEMI的报告指出,2025年全球半导体设备销售额达到1351亿美元,同比增长15%,创下历史新高,主要受AI、先进逻辑及存储产能扩张驱动。分区域来看,中国大陆、中国台湾和韩国合计占全球支出的79%。其中,中国大陆2025年设备支出达到493亿美元。 在行业高景气度与国产化加速的双重利好下,国内半导体设备公司2025年业绩表现尤为突出。目前,中微公司、盛美上海、京仪装备已经发布2025年年度报告,电子发烧友网将根据报告分析上述三家公司在2025年的业绩以及技术进展。 中微公司净赚超21亿,未来五年覆盖60%前道设备 2025年中微公司经营业绩再创历史新高,实现了高速稳健的增长,全年实现营业收入123.85亿元,同比增长36.62%;净利润达到21.11亿元,同比增长30.69%。其中刻蚀设备销售约98.32亿元,同比增长约35.12%,继续保持高速增长。LPCVD设备销售约5.06亿元,同比增长约224.23%。 2025年,全球半导体行业尤其是存储市场处于上行周期。中微公司在投资者关系活动中指出,AI的爆发极大地提升了对存储器件的需求,国内外存储客户的扩产需求旺盛。随着存储器件从二维向三维结构转变,对等离子体刻蚀和薄膜沉积设备的需求量大幅增加,这直接带动了中微公司核心产品的销售增长。“公司针对先进逻辑和存储器件制造中关键刻蚀工艺的高端产品新增付运量显著提升,在先进逻辑器件和先进存储器件中多种关键刻蚀工艺实现大规模量产。” 目前,中微公司在高深宽比刻蚀、高深宽比填充等核心工艺均已经实现机台稳定运行,并大批量出货。中微公司认为,存储器件3D化的趋势非常明确,公司已经在硅锗EPI、PECVD等产品储备充分,将加快更多的高端刻蚀、薄膜等新品在存储客户的导入,未来将受益于存储行业大发展。 在技术研发和产品迭代上也取得了多项突破性进展,公司刻蚀设备在2025年继续保持强劲的增长势头,累计装机量超过6000个反应腔。公司在CCP(电容性耦合等离子体)和ICP(电感性耦合等离子体)两大类刻蚀设备上均实现了重要技术升级。CCP方面,公司的60比1超高深宽比介质刻蚀设备已经成为国内标配设备,累计装机数量超过300个反应腔,Uptime超过90%。ICP方面,适用于下一代逻辑和存储客户用ICP刻蚀设备和化学气相刻蚀设备开发取得了良好进展,加工的精度和重复性已达到单原子水平。 新产品方面,预计下一代超高深宽比介质刻蚀设备很快会进入市场,目前已进入客户端验证。此外,公司还推出了可调节电极间距的单反应台刻蚀产品,以满足7纳米及以下逻辑器件对更高选择比和均匀度的严苛需求,今年第一季度进行工艺验证和马拉松测试。 2025年是中微公司薄膜沉积设备的“丰收年”,产品组合不断丰富。钨系列,公司开发的CVD(化学气相沉积)钨设备,HAR(高深宽比)钨设备和ALD(原子层沉积)钨设备,满足先进存储应用中所有金属互连应用及三维存储器件字线应用各项性能指标,已获得先进逻辑和存储客户的重复量产订单。栅系列:针对先进逻辑器件的金属栅系列产品(ALD氮化钛、ALD钛铝等),已通过多个先进逻辑客户和存储客户的验证。 MOCVD设备方面,中微公司保持全球市场领先地位。用于Micro-LED生产的Preciomo Udx设备在领先客户生产线验证通过并获得重复订单。同时,公司也启动了应用于碳化硅功率器件外延生产设备的开发,该新型8寸碳化硅外延设备已进入国内头部企业的试产验证阶段。 先进封装领域方面,目前已覆盖的 CCP和TSV设备等核心刻蚀设备已经批量交付,并已布局PVD、CVD、 ECP、键合和量检测等设备。中微公司计划在先进封装领域的设备覆盖度将做到70%以上。公司开发的CuBSPVD 集成设备正与多家领先客户开展商务洽谈。 在研发投入方面,公司全年研发投入高达37.44亿元,同比增长52.65%,研发投入占营业收入比例约为30.23%。正是这种高强度的研发投入,确保了公司产品能够紧跟甚至引领最先进的工艺节点。 中微公司正加速向“平台化”和“集团化”迈进。公司拟通过收购杭州众硅,实现从“干法”向“干法+湿法+量检测”的整体解决方案跨越,杭州众硅在多家先进存储和多家逻辑客户的12寸 CMP设备已有批量订单。 中微公司已经成为国内同时具备“刻蚀+薄膜沉积+量检测+湿法”四大 前道核心加工工艺能力的厂商。中微公司透露,公司未来五年的战略是通过外延收购和内生研发覆盖超过60%的半导体前道设备品类,包括刻蚀、薄膜、湿 法及量检测设备等。“我们对行业内的外延收并购机会保持积极且开放的态度。”中微公司表示。 盛美上海:先进封装与面板级市场带来第二增长曲线 2025年,盛美上海实现了经营业绩的持续攀升,全年实现营业收入67.86亿元,同比增长20.80%;净利润为13.96亿元,同比增长21.05%;毛利率为47.48%。 具体来看,受益于半导体行业景气以及公司产品结构多元化的发展策略,盛美上海半导体清洗设备收入为45.06亿元,同比增长约11.06%;公司2025年其他半导体设备(电镀、立式炉管、无应力抛铜等设备)收入为16.61亿元,同比增长约46.05%,是增长最为迅猛的业务,也是毛利率最高的业务,达到60.04%;先进封装湿法设备收入为3.37亿元,同比增长约37.04%。 随着AI芯片对算力和集成度要求的提升,先进封装成为兵家必争之地。盛美上海在2025年交出了亮眼的成绩单: 面板级封装(PLP)方面,公司重点推出的面板级先进封装的新设备包括 Ultra ECP ap-p 面板级电镀设备、Ultra C vac-p 面板级 负压清洗设备和 Ultra C bev-p 面板级边缘刻蚀设备三款新产品。 其中,Ultra ECP ap-p面板级电镀设备创新性地采用了水平(平面)电镀方式,让方形电场与面板实现同步旋转,能够更好地控制电镀均匀性;Ultra C vac-p面板级负压清洗设备已经在客户端实现量产;Ultra C bev-p面板级边缘刻蚀设备采用专为边缘刻蚀和铜残留清除而设计的湿法刻蚀工艺,在扇出型面板级封装技术中起到至关重要的作用。 在面板级设备方面,市场上的面板级封装设备主要有600*600mm、510*515mm、310*310mm 这三个尺寸,偏向面积大的AI芯片。盛美上海表示,公司的面板级电镀及负压清洗设备已进入中国的头部企业并实现产品验证和生产应用,同时,公司正积极推进上述三类产品在中国台湾市场的应用及拓展。 此外,公司的晶圆级封装无应力抛光(SFP)技术和电镀设备在扇出型封装(Fan-Out)和2.5D/3D封装中得到广泛应用,有效解决了铜互连的平坦化问题。 2025年,公司立式炉管、Track以及PECVD设备等平台化产品已陆续投放市场。 Track设备方面,2025年第三季度推出首款自主研发的高产出(300WPH)KrF工艺前道涂胶显影(Track)设备Ultra LITH KrF,并已顺利交付中国头部逻辑晶圆厂客户。 在等离子体增强化学气相沉积PECVD设备方面,新推出的Ultra Pmax PECVD 设备,配置了自主知识产权的腔体、 气体分配装置和卡盘设计,能够提供更好的薄膜均匀性、更小的 薄膜应力和更少的颗粒特性。2025年Ultra PmaxTM PECVD 设备在多工艺成膜上实现突破,在公司临港测试研发线上成功完成demo测试。 该设备的推出,标志着盛美上海在前道 半导体应用中进一步扩展到全新的干法工艺领域。 未来,受益于Chiplet(芯粒)和先进封装需求的增长,以及对PECVD设备的差异化技术构 架带来的优势,盛美上海的业绩将保持稳定的增长。 中国大陆晶圆厂的持续扩产是其业绩增长的原因之一。2025年,受AI算力需求爆发的带动,本土晶圆厂(如中芯国际、长江存储等)的资本开支增长。报告显示,公司在中国大陆区域主营业务收入达64.74亿元,同比增长19.68%,本土市场渗透率逐渐提升。 盛美上海预计2026年全年的营业收入将在82.00亿元至88.00亿元之间。 京仪装备营收破14亿,进军真空设备新蓝海 2025年,北京京仪装备实现了营收的跨越式增长,全年营收达14.26亿元,较上年同期大幅增长38.95%。主要系公司积极把握半导体产业市场需求持续增长所带来的市场机遇,积极开拓新市场。 但是京仪装备也面临着利润端的短期承压,净利润为1.48亿元,同比微降3.26%。主要是由于公司高强度投入,财报显示,2025年公司研发投入高达1.40亿元,同比增长48.65%,研发投入占营收比例提升至9.81%。公司为了抢占技术制高点,公司加速下一代超低温温控、真空设备等前沿技术的研发。 分业务来看,京仪装备的主打产品半导体专用温控设备(Chiller)销售势头迅猛,营收达到9.37亿元,同比增长49.03%,成为拉动公司业绩增长的核心引擎。 京仪装备的产品主要应用于成熟或先进制程集成电路制造的集成电路制造产线。在逻辑芯片领域, 28nm以下为业内先进制程,公司产品已经适配国内最先进的逻辑芯片制造产线;在3DNAND存 储芯片领域,128层以上(含128层)为业内先进制程,公司产品已经适配国内最先进的存储芯片制造产线。 例如温控设备的温控范围覆盖-120°C至120°C,空载温控精度达到±0.05°C,带载精度±0.5°C。这一精度指标已能满足14nm逻辑芯片及192层3D NAND存储芯片制造中对温度精准控制的严苛要求。 此外,公司的半导体专用工艺废气处理设备已经批量应用于90nm-28nm逻辑芯 片、64层-192层 3DNAND存储芯片等 各种工艺需求,适配泛林半导体、东京电子、应用材料、中微公司、北方华创等设备公司的主工艺设备。 值得一提的是,京仪装备还在推进定制化产品,例如为适应不同晶圆制造客户的需求,公司的半导体专用工艺废气处理设备在处理容量、进气口数量以及燃料类型等方面又进行了多机型扩展,满足了客户的不同需求。 公司在年报中明确指出,其整体技术水平已处于国内领先、国际先进水平。 除了温控设备和废气处理设备,公司还投入了晶圆传片设备的研发,京仪装备自主研发并掌握了晶圆自动寻心装置技术、晶圆传控技术、晶圆翻片技术和微晶背接触传控技术等核心技术。目前营收占比尚小,约为3564万元,但同比增长45.34%,但长期来看,该领域有着极高的成长性。 财报显示的在研项目中看到,京仪装备试图切入真空零部件及设备领域。公司的目标:目标抽速为 600立方米每小时、 1200立方米每小时、 1800立方米每小时,面向的半导体应用工艺为刻蚀工艺、薄膜工艺和扩散工艺。 未来新产品的推出,将给京仪装备带来全新的增长点。 小结 2025年,在AI算力爆发与全球半导体设备市场创下1351亿美元新高的背景下,国内设备厂商也迎来了业绩“高光时刻”。以中微公司、盛美上海和京仪装备为代表的龙头企业,普遍实现了营收的显著增长。与此同时,从各家2025年的布局可以看到,不少企业进行“平台化”的战略路径,通过丰富技术版图,覆盖更多核心工艺环节的竞争策略,也意味着着中国半导体设备产业正从“单点突围”迈向“全面开花”的新阶段。