在智能制造与国产替代的宏大背景下,机器人产业正经历一场深刻变革。从基于规则的自动化制造,到数据驱动的数字化制造,再到强感知、强交互、高节拍的工业具身智能制造。

高工机器人、高工机器人产业研究所(GGII)通过持续调研,归纳总结了智能制造产业变革下,工业具身智能的市场规模与发展动向,以及人形机器人在这一轮产业重构中的定位与挑战。

资本与新品的“双重奏”

相较之下,人形机器人产业链的融资规模和频率均超具身工业机器人,2025年融资达324起,平均单笔融资规模在2.51亿元,资金更集中流向本体和零部件企业,反映出市场对整机产品突破与核心零部件国产化的期待。

资本端的热情也催生了产品端的百花齐放,尤其是在产品形态上。尽管“进厂”是工业具身智能当前最明确的商业化方向,但不同形态的机器人在落地场景上有显著差异。

据高工机器人不完全统计,2025年行业发布了近50款工业具身智能新品,涵盖复合机器人、轮式/双足人形、智能焊接机器人等多种形态。不少工业机器人厂商在去年首次推出这类创新形态的产品,甚至在年内就完成了多次迭代,这样的发布频率和研发速度,足见企业抢占工业智造新高地的决心。

从产业链格局来看,无论是上游软件基础设施和零部件,还是中游的本体与技术开发,以及下游的应用市场,具身智能的产业链初步形成,但远未成熟。当前行业正处于快速迭代、持续完善的发展进程中,一方面技术路径尚未收敛,另一方面商业模式仍在探索之中,挑战与机遇并存。

以工业具身智能中的两大阵营为例:工业机器人市场排名前五的企业份额占比在40%左右,产业格局趋于成熟;而在人形机器人市场,70%的出货量都集中在排名前五的企业。这一高度集中但不稳定的结构,反映出人形机器人行业处于早期竞争阶段,格局尚未稳定,随着技术迭代,未来会进入洗牌加速期。

高工咨询总经理郑利瑶指出,从今年开始,产业链迎来了两大变化。第一是核心零部件的重新设计。过去人形机器人所用的核心部件,不少还是传统工业行业已有的产品或设计。与新能源汽车产业链重构一样,具身智能产业链同样有望构建一套全新的体系。

第二是标准化进程加速,在行业尚未真正进入规模爆发之前,若缺乏统一标准,极易陷入无序竞争甚至价格战。因此,围绕核心零部件的标准化,将成为产业健康发展的关键前提。

从市场赛道来看,本体制造环节已呈现出明显拥挤态势。在此背景下,企业需要根据自身资源与风险承受能力,重新定位在产业链中的角色。

例如,兼具资金与资源优势的链主企业,更应聚焦于数据体系构建与模型训练能力突破,以建立长期壁垒;而具备单点技术优势的企业,可以集中资源主攻单一软硬件技术难点,成为具身智能软硬件基础设施厂商,实现差异化竞争。

为了对工业具身智能市场未来的市场增量有一个精准的认知,可以参考工业机器人走过的“来时路”。我国工业机器人销量从2013年的3.68万台,发展到2023年的30.3万台,接近10倍的增长,工业机器人走了10年。

根据GGII的走访调研和预测分析,同样的10年区间,我国工业具身机器人的市场规模将从2025年不到50亿元,实现2034年达到千亿元的突破。预计到2035年,中国工业具身机器人的市场规模有望跃升至1644.1亿元,年复合增长率达到42.3%。

郑利瑶表示,若要实现这一增速,人形机器人将成为关键驱动因素。然而,当下的人形机器人市场,规模化落地还处于萌芽阶段,撑不起工业具身的千亿规模。

据GGII统计数据,2025年中国人形机器人厂商总出货量约18000台,同比增长650%。但从出货场景来看,主要集中在数采/测试中心、教育/科研和娱乐导览上,来自工业/商业POC场景的出货占比仅有12%,不到3000台的出货量。

无论是娱乐导览以租赁为主的商业模式,还是教育/科研有限的采购需求,都很难支撑起人形机器人的持续放量和长远发展,工业市场无疑是未来人形机器人企业的发力重心。但如何从Demo可行,到真实的工业场景实现商业闭环,是人形机器人产业链玩家需要思考的问题。

目前通过指令驱动、限定结构化场景、感知升级和大小脑算力重构,人形机器人在物料搬运、分拣、外观检测等低门槛单一工业场景已经走到了POC阶段,但离真正的通用智能和工业协同还有不小的差距。

未来面对技术壁垒更高的应用,比如汽车总装、螺丝锁付、3C产品精密组装等,人形机器人仍面临着不少核心问题。比如在本体性能上,人形机器人面临着散热差、寿命续航短、负载能力不足等问题;在控制上,人形机器人仍然依赖指令驱动,缺乏自主决策或人机融合的能力;最后是工位协同的问题,人形机器人尚未达到与传统工业机器人同样的节拍水准。

2025年通过数采工厂、仿真训练,行业已经在数据和大模型上有了初步的积累,未来通过继续提高大模型泛化能力,推进驱动/执行端的模块化、标准化,人形机器人有望实现端到端落地和跨工序作业。

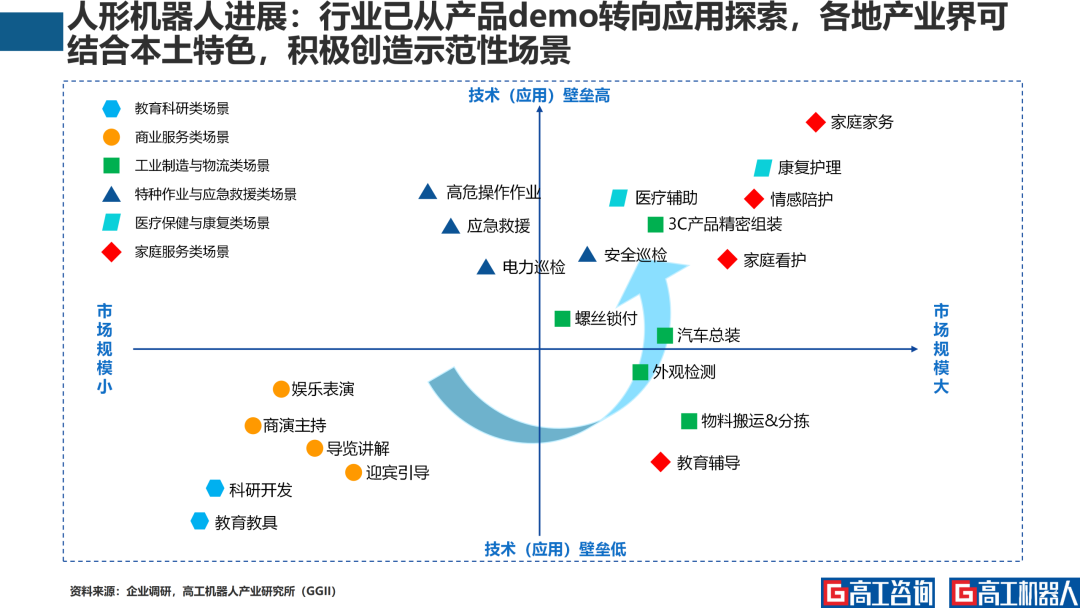

产业链集群的分布对于工业具身智能的发展同样至关重要,现如今京津冀、长三角、珠三角、川渝地区成为产业重点集聚区,正是因为地域集聚和招商指引对产业进程起到了推动作用。各地产业界可以结合本土制造业特色,积极创造示范工业场景,加速工业具身智能的落地。

未来工业具身智能的发展绝非企业单打独斗能够成就,需站在产业集群角度去谋篇布局,学术、资金、制造、场景、政策、区域协调缺一不可。只有产业集群协同发力,才能拥抱这场智能制造的全新革命,高工机器人愿与产业界同仁勠力同行。

![2026年中国工业脚轮行业产业链、供需情况、市场规模及未来前景分析:供需稳步增加,产品应用广泛[图]](https://xtechcon-static.oss-cn-chengdu.aliyuncs.com/xtimes/xtimes/images/2026-06-13/6a2cac259f0ad.jpeg)