日前,思必驰第二次冲刺科创板IPO,拟募资15.55亿元。资料显示,思必驰曾在2022年7月递交招股书,因IPO上会被否,后于2023年5月IPO终止。

思必驰在招股书中表示,公司是国内领先的对话式人工智能企业,专注于全栈对话式 AI 和端侧智能技术。其主营业务收入主要来源于智慧出行、智慧办公及智慧物联三大领域,为上述领域客户提供具备人机对话能力的AI 软件及技术服务和AI 硬件产品。

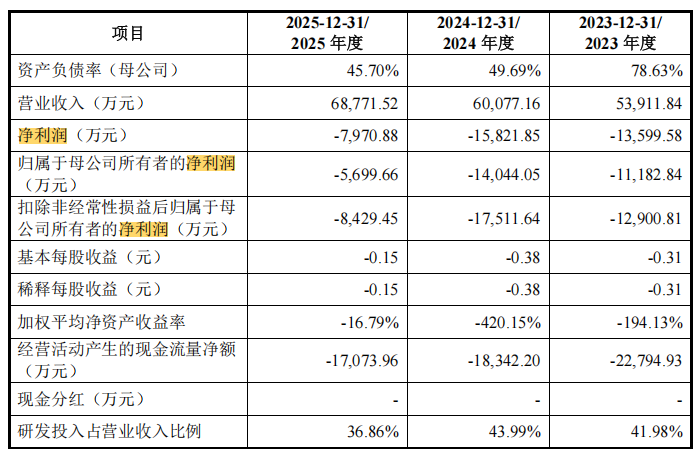

2023-2025年间,思必驰营收分别为5.39亿元、6.01亿元、6.88亿元;报告期间净利润显示分别亏损为1.36亿、1.58亿、7970.88万元;扣非后净亏损分别为1.29亿、1.75亿、8429万元。好的一方面是,2025年亏损幅度大幅收窄。

分业务结构来看,思必驰的业务主要分为智慧出行、智慧办公及智慧物联三大板块,其中智慧出行领域是公司的核心业务板块之一。2025年实现营收2.76亿元,占总营收比例40.08%;2025年智慧办公和智慧物联的收入占比分别为35.40%和24.51%。

智慧出行业务主要是指汽车领域的AI 软件及技术,以及AI硬件产品,为汽车主机厂及Tier 1 厂商提供智能座舱大模型人机对话软件产品及智能中控仪表、智能收放机等AI硬件产品。

思必驰招股书显示,公司已合作全球超60家汽车品牌,截至报告期末,公司赋能客户车型近300 款,累计“上车”超 2500 万辆。其中2025年,比亚迪、长城汽车、上汽集团、吉利集团均在前五大客户名单中。除汽车智能座舱外,公司还拓展了两轮车市场,为两轮车生产厂家提供智能仪表等AI 硬件产品。

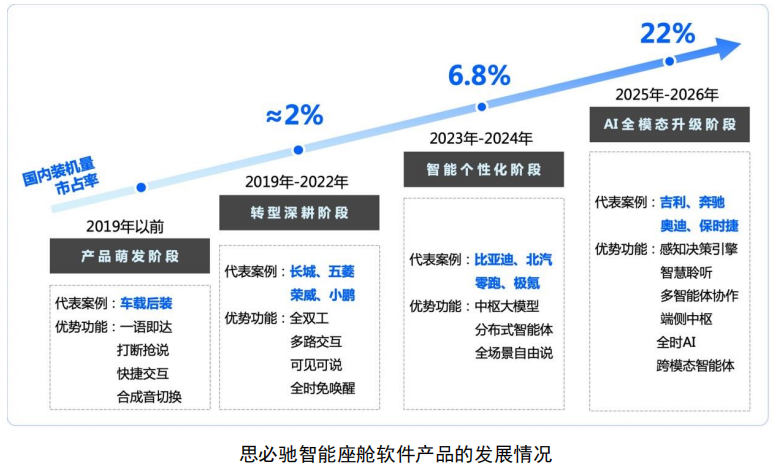

高工智能汽车研究院监测数据显示,车载智能座舱语音交互已经进入普及周期,2025年中国市场(不含进出口)乘用车前装标配语音交互的车型交付辆已超过1977万辆,渗透率已经达到86%;2026年1-4月,中国市场(不含进出口)乘用车前装标配语音交互的车型交付475.12万辆,渗透率进一步提升至87.97%。

当前,车载语音交互赛道进入新一轮竞争周期,从传统的语音助手、到能够理解复杂的语言指令/实现多轮连贯对话的语音助理,再到基于AI大模型的「智能体」,车载语音交互迎来了新一轮技术升级。

根据其招股书显示,与思必驰业务领域同行业的供应商主要有科大讯飞、赛轮思等。其中科大讯飞为中国智能语音及人工智能产业头部企业,已构建起自主可控的AI核心技术研究和模型训练体系,并形成AI开放平台、AI行业应用、AI企业级应用、AI消费者应用四大商业化落地体系。在今年的北京车展期间,科大讯飞旗下星火新一代多模态智能座舱正式亮相。

高工智能汽车研究院监测数据显示,2025年中国市场(不含进出口)乘用车前装接入语音交互大模型(不含APP形态)交付新车944.75万辆,同比增长118.90%;DeepSeek、豆包以及讯飞星火排名第三方供应商前三位。

科大讯飞作为车载语音交互领域的头部玩家,2026年一季度营收52.74亿元,同比增长13.23%;净利润亏损1.7亿元,比上年同期减亏11.92%。在今年第一季度,科大讯飞研发费用和销售费用分别为11.79亿元和10.48亿元,同比增长24.52%和12.57%。因为研发与销售投入增加影响了盈利表现。

思必驰此次IPO,公司拟募资15.55亿元,投向AI软件及软硬一体化解决方案项目、AI智能终端产品研发升级项目、研发中心建设项目。将持续推进新一代智能终端与大模型智能体技术深度融合等等。

思必驰招股书显示,2023 -2025年,公司研发投入分别为22,634.13 万元、26,429.85万元和25,351.32 万元,最近三年累计研发投入占最近三年累计营业收入的比例为40.72%。

此外,该公司报告期内公司经营活动产生的现金流量净额分别为-2.28亿元、-1.83亿元和-1.71亿元。公司经营活动产生的现金流量净额均为负值,主要原因系公司持续投入研发创新及市场拓展,研发投入、人员支出及采购金额大于销售回款。

这某种程度上意味着,包括车载等领域的AI大模型技术应用处于“以高投入换规模”的上升期。并且当前大模型时代竞争激烈,各大初创公司、头部互联网大厂疯狂涌入,头部互联网大厂在算力、数据和生态上均具备优势。

思必驰还在招股书中提示,公司存在累计未弥补亏损及持续亏损的风险,公司作为技术驱动型企业,在核心技术研发、市场生态培育及人才激励等方面的战略性投入较高,而下游行业仍在持续进行应用探索,新兴领域规模化应用周期较长,经营支出与收入规模化存在一定时间差,使得公司报告期尚未盈利且在报告期末存在累计未弥补亏损。

不过好的方面在于,思必驰主营业务收入规模持续增长,毛利率整体保持较高水平,其中2025年业务整体毛利率达到63.24%,业务结构呈现三大板块的多元化支撑,盈利情况有望持续改善。