储能电芯市场景气度持续上行,AI算力中心与新能源配储双轮驱动需求,头部企业产能利用率维持高位,价格从底部回升,行业正经历结构性分化。

Part.01

产业链

储能电芯产业链上游原材料主要包括正极材料、负极材料、隔膜、电解液等,生产设备包括涂布机、搅拌机等;中游为储能电芯制造,随后封装集成制成电池组、储能系统集成;下游为终端应用,储能电芯应用领域广泛,包括电源侧、电网侧和用户侧等。

资料来源:中商产业研究院整理

Part.02

产业链上游分析

1.正极材料

(1)出货量

正极材料是决定电池性能的关键因素,储能电池正极材料主要包括磷酸铁锂、三元材料、锰酸锂和钴酸锂等。中商产业研究院发布的《2026-2031年中国正极材料行业前景与市场趋势洞察专题研究报告》显示,2025年中国正极材料总体出货量达到498.7万吨,同比增长51.5%,其中磷酸铁锂正极材料出货量占比提升至79.1%。中商产业研究院分析师预测,2026年中国正极材料出货量将达570万吨。

数据来源:EVTank、中商产业研究院整理

(2)竞争格局

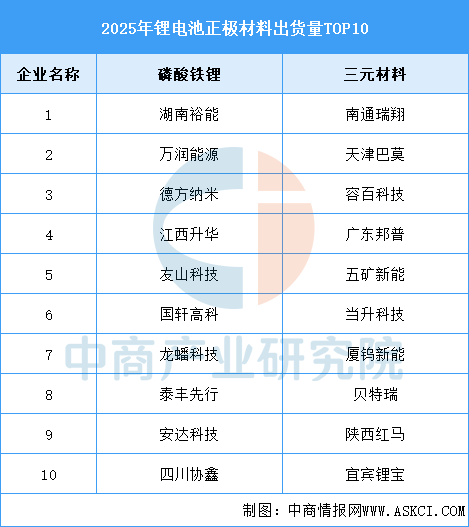

2025年,从企业出货量来看,磷酸铁锂正极材料企业湖南裕能以超过100万吨的出货量遥遥领先,已经连续多年排名行业第一,万润能源取代德方纳米排名行业第二,四川协鑫和安达科技取代金堂时代和融通高科进入前十。

三元材料企业出货量前十的企业包括南通瑞翔、天津巴莫、容百科技、广东邦普、五矿新能、当升科技、厦钨新能、贝特瑞、陕西红马和宜宾锂宝。其中南通瑞翔依靠中镍高电压产品以接近20万吨的出货量排名行业第一,天津巴莫依靠高镍产品出货量的拉动其出货量排名提升至行业第二,容百科技出货量则同比下滑接近20%导致其排名下滑至行业第三,成为2025年度同比下滑幅度最大的三元正极材料企业。

数据来源:EVTank、中商产业研究院整理

2.负极材料

(1)出货量

储能电池负极材料主要包括人造石墨、天然石墨、硅碳等,其中人造石墨技术不断成熟,成为主流选择。中商产业研究院发布的《2026-2031年中国负极材料行业市场深度分析及发展趋势预测报告》显示,2025年中国负极材料出货量达到292.2万吨,同比增长38.1%,增速相对于2024年提升14.5个百分点。从负极材料出货量结构来看,人造石墨负极材料出货量占比提升至86.9%达到254.0万吨。中商产业研究院分析师预测,2026年中国负极材料出货量有望突破300万吨。

数据来源:EVTank、中商产业研究院整理

(2)竞争格局

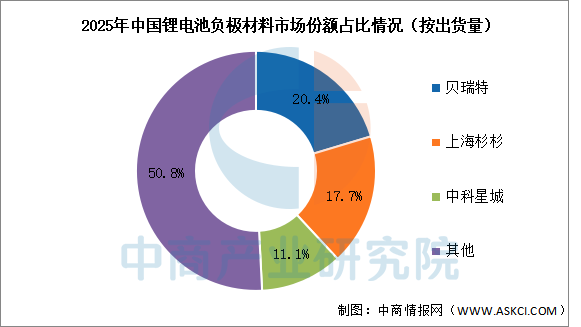

2025年负极材料企业出货量排名前三的企业依然是贝特瑞、上海杉杉和中科星城,其全年出货量分别为59.5万吨、51.8万吨和37.3万吨,三家企业合计市场份额接近50%。

数据来源:EVTank、中商产业研究院整理

3.电解液

(1)出货量

电解液作为电池中离子传输的载体,主要由锂盐和有机溶剂组成。中商产业研究院发布的《2026-2031年中国电解液行业市场前景预测与发展趋势研究报告》显示,2025年中国电解液实际出货量达到223.5万吨,在全球电解液市场占比提升至93.05%。中商产业研究院分析师预测,到2026年中国电解液出货量有望达250万吨。

数据来源:EVTank、中商产业研究院整理

(2)竞争格局

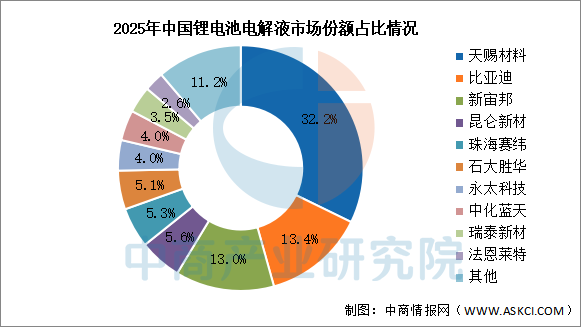

2025年,中国锂电池电解液市场中,天赐材料以72万吨的出货量排名第一,其市场份额提升至32.2%,已经连续十年排名全球第一。其余前五企业包括比亚迪、新宙邦、昆仑新材和珠海赛纬,市场份额分别为13.4%、13%、5.6%和5.3%。

数据来源:EVTank、中商产业研究院整理

4.隔膜

(1)出货量

中商产业研究院发布的《2026-2031年中国隔膜行业市场深度分析及发展趋势预测报告》数据显示,2025年中国锂离子电池隔膜总体出货量达到328.5亿平米,同比增长44.4%。中商产业研究院分析师预测,到2026年,中国锂电池隔膜出货量有望达367亿平米。

数据来源:EVTank、中商产业研究院整理

(2)重点企业分析

2025年,上海恩捷市场份额仍超过30%,河北金力取代星源材质排名行业第二。四川卓勤出货量以超过100%的同比增速排名到行业第八,增长势头较猛。进入中国TOP10的企业名单还包括:中材科技、江苏厚生、惠强新材、中兴新材、蓝科途和恒力石化,其中恒力石化为2025年新上榜企业。TOP10的门槛由2024年的4亿平米提升至2025年的6亿平米。

资料来源:EVTank、中商产业研究院整理

Part.03

产业链中游分析

1.全球出货量

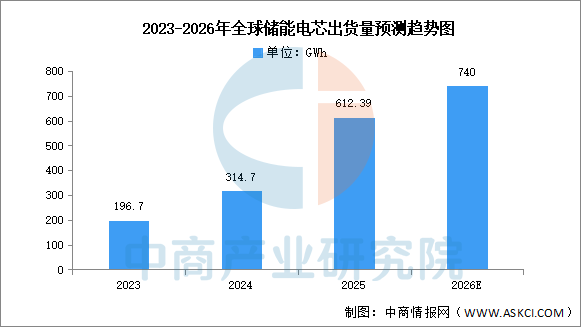

中商产业研究院发布的《2026-2031年中国储能电芯市场深度分析及发展前景研究预测报告》数据显示,2025年全球储能电芯市场呈现爆发式增长,全年出货量达612.39GWh,同比大幅增长94.59%。中商产业研究院分析师预测,到2026年全球储能电芯出货量将进一步增长至740GWh。

数据来源:Infolink Consulting、中商产业研究院整理

2.中国出货量

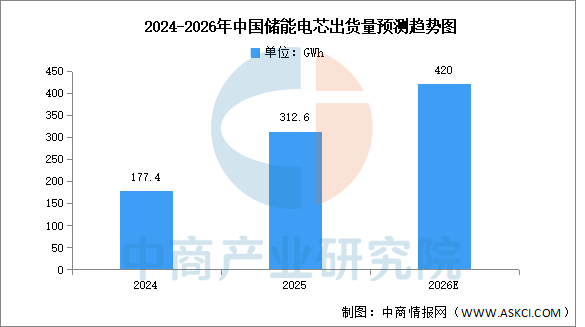

中商产业研究院发布的《2026-2031年中国储能电芯市场深度分析及发展前景研究预测报告》数据显示,2025年中国储能电芯出货量约为312.6GWh,出货量约占全球市场51%。中商产业研究院分析师预测,2026年中国储能电芯出货量有望达到420GWh。

数据来源:Infolink Consulting、中商产业研究院整理

3.市场结构

目前,储能电芯市场主要以大储电芯为主。2025年,全球大储电芯出货556.74GWh,同比增长96.73%,占整体市场的90.9%。小储电芯市场出货55.65GWh,同比增长75.54%,占整体市场的9.1%。

数据来源:Infolink Consulting、中商产业研究院整理

4.企业排名

2025年度,行业集中度CR10占比达到88.8%,CR10连续两季低于90%,显示二、三线厂商起量明显,景气度已从头部厂商传递至全行业。2025年度,宁德时代、海辰储能、亿纬锂能、比亚迪储能、中创新航、瑞浦兰钧继续位居行业前六,CR6接近75%。

数据来源:Infolink Consulting、中商产业研究院整理

5.相关上市企业分析

目前,中国储能电芯相关A股上市企业中,广东省分布最多,共18家。江苏省和浙江省分别有7家和4家,排名第二第三。

资料来源:中商产业研究院整理

Part.04

产业链下游分析

1.风电

中商产业研究院发布的《2026-2031年中国风电设备行业调研及发展趋势前瞻报告》显示,受政策影响阶段抢装、电力需求增长及老旧风电场“以大代小”等,截至2025年全国风电累计并网容量达到6.4亿千瓦,同比增长23%。中商产业研究院分析师预测,2026年全国风电累计并网容量将接近7亿千瓦。

数据来源:国家能源局、中商产业研究院整理

2.光伏

中商产业研究院发布的《2026-2031年太阳能光伏行业市场调研及投资前景预测报告》显示,截至2025年12月,全国光伏发电装机容量达到12亿千瓦,同比增长35%,其中集中式光伏6.7亿千瓦,分布式光伏5.3亿千瓦。中商产业研究院分析师预测,2026年全国光伏发电装机容量将达13.8亿千瓦。

数据来源:国家能源局、中商产业研究院整理

3.电化学储能

中商产业研究院发布的《2026-2031年中国电化学储能行业深度分析及发展趋势研究预测报告》数据显示,截至2025年底,累计投运电站1998座、总装机109.29GW/276.22GWh,较“十三五”末增长超40倍,相当于全国电源总装机的 2.81%,相当于新能源总装机的5.73%。

数据来源:中国电力企业联合会、中商产业研究院整理

更多资料请参考中商产业研究院发布的《2026-2031年中国储能电芯市场深度分析及发展前景研究预测报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

以上信息仅供参考,如有遗漏与不足,

欢迎指正!

中商产业研究院

中商产业研究院创立于2002年,是一家立足深圳、服务全国的新型产业智库。二十多年来,中商始终秉承“湾区基因、全球视野”的发展理念,以“数据+平台”为核心驱动力,依托“资本+资源+项目”的多维联动,致力于为客户提供高价值的产业咨询解决方案,助力产业升级与高质量发展。