因为公众号平台更改了推送规则。记得点右下角的大拇指“赞”和红心“推荐”。这样每次新文章推送,就会第一时间出现在订阅号列表里。

从试点到商业化项目:AI 太空算力中心应用落地信号

自2021年至2024年,轨道AI数据中心市场已从理论研究发展为2025年以来实际开展的在轨试点项目以及商业服务合作的形成。这一进展证实了早期的技术可行性,并标志着市场开始建立,其驱动力在于克服地面能源和土地资源的限制。

2021年至2024年间,行业活动主要集中在组件级验证。HPE在国际空间站测试了其Spaceborne Computer-2系统,证明商用硬件能够在太空环境中运行;而Lyte Loop等初创公司则成功为概念性数据存储模型争取到了资金支持。

自2025年起,重点转向了系统级、端到端的演示。由英伟达支持的初创公司Starcloud,利用英伟达H100处理器在轨成功训练了一款AI模型,这是太空处理领域的一项关键概念验证。

近期最重要的进展是商业化服务层的出现。Starcloud与Crusoe的合作旨在于2027年前推出首个太空公共云服务,从专有应用场景迈向多租户商业化的服务模式。

短期内,平台可用性也在逐步实现,例如Axiom Space公司计划于2027年在国际空间站部署一个轨道数据中心节点,为其他企业提供技术验证的试验平台。

投资分析:战略资本关注垂直整合与商业可行性

投资模式显示从2025年之前面向概念初创企业的早期风险投资,逐步转向旨在建设并启动功能型轨道基础设施的战略性资本。投资规模不断扩大,垂直整合的参与者通过设定巨额估值目标进一步凸显了这一趋势,这些企业同时掌控着发射和AI开发业务。

2025年之前,投资规模较小且多为投机性,例如Lyte Loop在2021年获得4000万美元的私募融资,用于开发一种新型的空间数据存储方案。

自2025年以来,资金规模已大幅扩大,最典型的例子是SpaceX据报正寻求估值达1.5万亿美元的资金,以支持其垂直整合的战略——在x AI平台上建设轨道数据中心,用于承载自身的AI工作负载。这一数字体现了所需巨额资本以及所预期的巨大市场机遇。

陆地投资的规模凸显了轨道解决方案希望打破的市场格局。预计到2026年,像谷歌、亚马逊、微软和Meta这样的超大型企业将仅在陆地数据中心上投入4000亿美元,这为寻找更具成本效益的替代方案以实现长期增长提供了明显动力。

合作伙伴关系分析:轨道AI数据中心的新兴生态系统

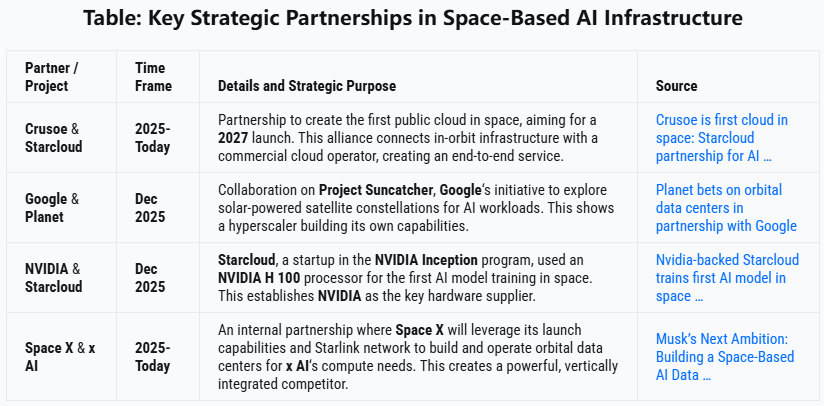

战略合作伙伴关系已从硬件验证测试发展为构建端到端的商业生态体系,旨在直接从轨道提供云服务。这一转变表明,行业正从验证单个组件转向打造完整的产业链。

2025年底宣布的Starcloud与Crusoe联盟,是最重要的商业发展举措。该合作将轨上计算服务提供商与公共云运营商连接起来,为提供商业服务开辟了直接路径,并为未来合作奠定了模板。

谷歌与Planet在Suncatcher项目中的合作,显示出一家超大型企业正直接与空间数据公司携手,共同开发自身的轨道基础设施。此举是对SpaceX等垂直整合竞争对手所构成威胁的战略回应。

NVIDIA与Starcloud之间的隐性合作具有基础性意义,因为NVIDIA的硬件被用于首次成功的轨道AI模型训练。这使NVIDIA成为整个新兴领域不可或缺的关键推动者,巩固其作为地面和轨道系统AI处理器主要供应商的地位。

太空数据中心如何重塑战略优势

轨道计算基础设施的兴起重新定义了地理优势,将关注点从土地和电力等陆地条件优越的地区,转向具备自主发射能力和强大航天产业的国家。这一转变将催生一批新的赢家,同时也对以当前数据中心模式为基础的经济构成长期风险。

2021年至2024年间,德克萨斯州和佐治亚州等主要地理区域成为赢家,这些地区凭借充足的可用土地和电力资源,吸引了大量地面数据中心投资。

从2025年起,美国凭借SpaceX、Blue Origin等私营航空航天创新企业以及谷歌、英伟达等科技巨头的协同作用,确立了主导地位。中国则是另一大强国,具备直接竞争的国家意志和技术能力。

缺乏自主发射能力的国家将面临战略劣势,可能因依赖少数外国供应商提供关键的AI基础设施而陷入风险,此类问题或需要通过纳入轨道组件等方式来应对,例如加拿大的“主权AI计算战略”。

目前受益于地面数据中心建设和税收收入的地区,其增长可能放缓。如果下一代超大规模AI训练将迁移至太空,像Stargate(据称耗资5000亿美元)这样的项目,可能标志着仅依赖地面建设的巅峰阶段。

技术成熟度:从组件验证到系统级概念验证

AI太空数据中心的技术已从组件验证的研发阶段,发展到了系统级演示的初步试点阶段。然而,实现商业化规模完全依赖于大幅降低发射成本,而这一障碍使得该技术的成熟度与下一代火箭的运营成功密不可分。

2021至2024年期间,技术风险感知的降低成为主要特征。HPE在国际空间站(ISS)上的工作证明,商用现成电子设备能够在太空环境中正常运行,这是降低硬件成本的关键一步。

从2025年至今,标志着首个系统级集成成功。Starcloud利用NVIDIA GPU在轨训练AI模型的演示表明,核心技术功能在技术上是可行的。

当前的主要制约因素仍是经济性而非技术性。目前每公斤发射成本为1,500至3,000美元,对于大规模部署而言成本过高。Starcloud(要求每公斤500美元)和谷歌(要求每公斤200美元)的分析均证实,只有实现成本降低一个数量级,才能实现经济可行性。

因此,该技术能否广泛普及,直接取决于SpaceX Starship的表现。若无法实现其目标的每次飞行成本,轨道数据中心仍将是一种高成本、小众的解决方案。

SWOT分析:评估轨道AI数据中心的战略前景

太空AI数据中心的战略前景,由其强大的价值主张——无限的电力和冷却能力所定义,但目前这一优势却被发射成本的极高所抵消。近期进展验证了该技术核心假设,然而整个模式的成功取决于解决发射成本带来的经济瓶颈。这既为整合型参与者带来了巨大机遇,也对陆地现有格局构成了重大威胁。

情景建模:关注发射成本以预测AI基础设施的未来

未来12至24个月内需要密切关注的关键信号是SpaceX Starship已实现的每公斤全运营成本。如果这一指标低于市场参与者所提及的500美元/公斤阈值,预计将推动科技和能源领域投资的快速加速以及战略重组。

如果Starship实现常规化、低成本的飞行,那么应关注那些未具备集成发射能力的主要云服务供应商,例如AWS和微软Azure,它们可能会宣布与发射公司建立重大合作关系,或加快自身轨道计算项目,以避免对竞争对手的战略依赖。

成功的低成本Starship将推动整个基于太空的计算生态系统获得大量风险投资,包括专注于在轨服务、抗辐射组件以及高带宽激光通信的初创企业。

在此情景下,地面数据中心REITs和开发商的股价估值可能面临压力,因为投资者开始预期地球上新建大规模AI训练设施的增长率将长期下降。

相反,如果Starship遭遇重大延误或未能达到成本目标,根据谷歌更为保守的分析,轨道数据中心的建设时间表将推迟至2030年代中期,从而维持十年内的地面基础设施现状。

常见问题

为什么企业正在探索将AI数据中心送入太空?

企业正在探索基于太空的AI数据中心,主要是为了规避地球上的能源和土地限制。太空环境具有显著优势,例如可获取无限的太阳能以及完美的真空环境实现被动冷却,这可能使运营能耗比地球低达10倍。

阻碍大规模部署轨道数据中心的最大障碍是什么?

最大的障碍是经济而非技术问题:将大量货物送入轨道的成本极高。尽管目前的发射成本约为每公斤1500至3000美元,但文章指出,商业可行性需要每公斤200至500美元的成本。因此,整个市场的未来取决于下一代火箭(如SpaceX的Starship)能否实现发射成本的大幅降低。

有人真正证明过AI处理可以在太空中进行吗?

是。文章指出,自2025年以来已取得一项关键的可行性验证。由英伟达支持的初创公司Starcloud成功利用英伟达H100处理器,在轨训练了一款AI模型。这一事件标志着从理论研究向在轨空间AI处理的系统级实际演示迈出了重要一步。

引领这一新兴市场的龙头企业有哪些?

主要参与者包括垂直整合企业,例如SpaceX,该公司计划为其旗下的AI公司xAI部署数据中心。此外,还有关键的合作伙伴关系正在构建端到端的生态系统,比如Starcloud(在轨计算)与Crusoe(云服务运营商)之间的合作。谷歌等超大规模云计算企业也通过Suncatcher等项目参与其中,而NVIDIA则作为整个行业必不可少的硬件支持方。

投资者在这个行业中需要关注的最重要信号是什么?

未来12至24个月内最需要关注的关键信号,是SpaceX Starship的已证实、全成本运营每公斤价格。如果这一指标低于市场参与者所提及的500美元/公斤的门槛,预计将引发科技和能源领域投资与战略重组的快速加速,表明市场已准备好实现商业规模化。

原文链接:

高端微信群介绍 | |

创业投资群 | AI、IOT、芯片创始人、投资人、分析师、券商 |

闪存群 | 覆盖5000多位全球华人闪存、存储芯片精英 |

云计算群 | 全闪存、软件定义存储SDS、超融合等公有云和私有云讨论 |

AI芯片群 | 讨论AI芯片和GPU、FPGA、CPU异构计算 |

5G群 | 物联网、5G芯片讨论 |

第三代半导体群 | 氮化镓、碳化硅等化合物半导体讨论 |

存储芯片群 | DRAM、NAND、3D XPoint等各类存储介质和主控讨论 |

汽车电子群 | MCU、电源、传感器等汽车电子讨论 |

光电器件群 | 光通信、激光器、ToF、AR、VCSEL等光电器件讨论 |

渠道群 | 存储和芯片产品报价、行情、渠道、供应链 |

< 长按识别二维码添加好友 >

加入上述群聊

带你走进万物存储、万物智能、

万物互联信息革命新时代