周期:2026年6月9日—2026年6月16日(GMT+8)

主题:全球与中国存储器及接口/控制芯片产业周报

一、导语

2026年6月9日至6月16日,全球存储器产业继续处于AI基础设施驱动的高景气阶段。HBM、服务器DRAM、企业级SSD、NAND Flash、DDR5接口芯片、SSD主控和CXL相关内存扩展,正在共同构成AI数据中心的存储底座。与传统消费电子周期不同,本轮存储行情的核心变量已经从手机、PC出货量转向AI训练、AI推理、长上下文模型、RAG、KV Cache、企业级SSD和高带宽内存供给。

本周全球市场的主线集中在三方面:第一,SK海力士围绕HBM4E样品交付和美国资本市场上市计划继续强化其AI存储龙头定位;第二,三星、美光、SK海力士之间的HBM4/HBM4E竞争继续升温,技术焦点从容量和带宽延伸到功耗、散热、堆叠良率和客户认证;第三,NAND Flash与企业级SSD供给紧张延续,佰维存储签订18.61亿美元企业级闪存颗粒采购合同,显示模组厂和品牌存储厂商正在通过长单锁定供给。

中国市场方面,长江存储和长鑫存储仍分别代表国产NAND和DRAM制造底座;澜起科技、联芸科技则代表存储接口与控制芯片国产化方向;佰维存储、江波龙、德明利等模组与品牌存储企业受益于存储涨价、AI端侧存储和供应链锁量需求。与此同时,美国对部分中国存储企业的限制仍然构成外部不确定性,促使国产存储产业链继续强化本土客户、国产算力和端侧AI应用生态。

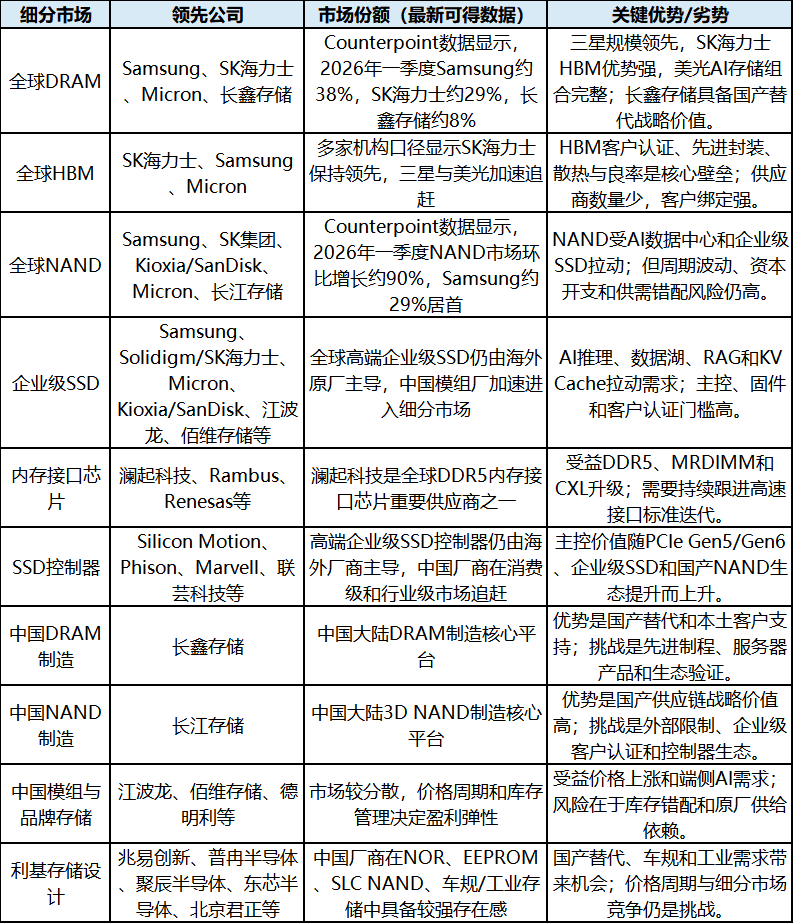

图1 存储器与接口芯片市场概览

二、本期核心判断

第一,HBM竞争正在从HBM3E进入HBM4/HBM4E阶段。6月15日前后,TrendForce等行业信息显示,SK海力士正在加快HBM4E样品交付节奏,目标是尽早向关键客户送样。三星此前已启动HBM4E样品交付,并在Computex期间展示HBM5方向;美光则依托HBM4、SOCAMM2、PCIe Gen6 SSD和数据中心SSD组合强化AI存储全栈能力。HBM竞争重点正从“谁能供货”进一步转向“谁能先通过下一代AI平台认证”。

第二,NAND Flash从价格修复进入供给锁定阶段。6月9日晚,佰维存储公告与某存储原厂签订18.608亿美元企业级闪存颗粒采购合同,锁量锁价,承诺采购期24个月。该事件说明企业级SSD和AI数据中心存储需求正在改变NAND采购模式,模组厂不再单纯依赖短周期现货采购,而是通过长期协议锁定部分关键供给。

第三,存储价值链正在从颗粒扩展到接口、主控和系统优化。AI服务器不仅需要HBM,还需要服务器DRAM、SOCAMM、MRDIMM、企业级SSD、SSD主控、DDR5接口芯片、PCIe Retimer和CXL内存扩展。澜起科技代表中国在服务器内存接口芯片方向的重要位置,联芸科技则代表国产SSD主控和存储控制芯片的突破方向。

第四,中国存储产业进入“制造底座 + Fabless接口控制 + 模组品牌”三线并进阶段。长鑫存储、长江存储分别承担国产DRAM和NAND制造底座;澜起科技、联芸科技、兆易创新、普冉半导体、聚辰半导体、东芯半导体等公司提供接口、控制和利基存储产品;佰维存储、江波龙、德明利等公司则在模组、品牌存储和企业级产品中受益于价格周期与客户需求增长。

第五,外部限制仍在推动国产化加速。长江存储、长鑫存储等中国存储企业在海外扩张、设备采购、客户认证和供应链协同方面仍面临政策压力。这种外部约束短期增加不确定性,但也进一步提高国产DRAM、NAND、存储接口芯片、SSD主控和模组生态的战略价值。

三、全球存储器市场动态

1. 6月12日,SK海力士计划选择纳斯达克作为美国上市地点

6月12日,Reuters报道称,SK海力士计划选择纳斯达克作为其美国上市地点,拟通过美国存托凭证拓展全球投资者基础。报道指出,SK海力士今年股价大幅上涨,市值已突破1万亿美元,核心驱动力来自其在AI服务器所需HBM中的关键地位。

这一事件虽然属于资本市场动态,但其产业意义在于:HBM已经成为AI基础设施最稀缺的战略资源之一。SK海力士希望借助美国资本市场进一步提升国际影响力,有助于支撑后续先进DRAM、HBM封装、清洁室扩建和长期资本开支。

对竞争格局而言,SK海力士的HBM领先优势正在被资本市场重新定价。未来其核心挑战不只是维持HBM3E供应,还包括HBM4/HBM4E客户认证、先进封装产能、热管理方案和与AI芯片客户的长期共同开发能力。

2. 6月15日,SK海力士被报道提前推进HBM4E样品交付

6月15日,TrendForce报道,SK海力士据称正在提前推进HBM4E样品交付,并可能在6月至7月向关键客户送样。该消息出现在三星启动HBM4E样品交付、并展示HBM5方向之后,说明下一代HBM竞争正在加速。

HBM4E的重要性在于,它将面向下一代AI加速器和云端ASIC平台,进一步提升带宽、容量、功耗效率和封装集成能力。随着AI模型参数规模、推理并发和长上下文应用增加,AI服务器对高带宽、低功耗和高可靠内存的需求持续上升。

这一事件对行业格局的影响明显:SK海力士若继续维持领先交付节奏,将增强其在NVIDIA、云服务商和AI ASIC客户中的绑定能力;三星和美光则需要通过HBM4E/HBM5样品、良率和客户认证加速追赶。

图2 HBM与AI存储链条流程图

3. 6月9日至6月13日,Micron和存储股继续受AI存储预期支撑

本周,美光和其他存储股继续受到市场关注。市场分析普遍认为,DRAM和NAND价格上涨不再只是短期库存周期反弹,而是由AI服务器、HBM、企业级SSD和数据中心存储带动的结构性供需变化。美光在HBM、DRAM、NAND和企业级SSD的组合布局,使其成为AI存储周期中的重要受益者。

美光的竞争逻辑不同于单一HBM厂商。其优势在于可以同时服务AI训练、AI推理、边缘AI和数据中心存储多个层级:HBM服务GPU和AI加速器近端高带宽访问,DRAM与SOCAMM服务系统内存扩展,企业级SSD服务数据湖、KV Cache和持久化存储。

对全球竞争格局而言,美光正在从传统DRAM/NAND厂商向AI存储系统供应商转型。其后续看点包括HBM4认证进度、PCIe Gen6 SSD客户导入、SOCAMM产品放量以及NAND企业级产品结构提升。

4. NAND Flash与企业级SSD供需紧张延续

6月中旬,Tom’s Hardware、PC Gamer等行业媒体报道了佰维存储18.6亿美元闪存颗粒采购合同,并将其视为NAND供给紧张和长期协议增多的信号。随着AI数据中心、企业级SSD、数据湖和RAG应用增长,NAND Flash需求正在从消费电子扩展至更高价值的数据中心场景。

NAND过去长期受供需周期影响明显,但本轮周期出现新的结构性变量:AI推理和数据存储需要更多高容量、高耐久、高性能企业级SSD;模组厂和品牌厂商需要提前锁定颗粒供应;原厂则更倾向于将产能分配给高价值客户和长期协议客户。

这意味着,NAND市场可能从“短周期价格波动”转向“供应安全与长期合约竞争”。对没有自有NAND晶圆制造能力的模组厂而言,供给锁定能力将成为重要竞争壁垒。

5. CXL与分层内存成为AI推理新技术方向

6月10日前后,学术界和产业界继续围绕CXL-hybrid memory、远程内存扩展、NVMe-oF和分层存储架构展开研究。随着Agentic AI、长上下文推理和RAG应用扩张,传统单机内存容量和带宽正在面临瓶颈。CXL内存扩展、企业级SSD、JBOF架构和混合内存系统,正在成为AI推理基础设施的重要方向。

这一趋势会直接提升存储接口芯片、CXL控制器、SSD主控、PCIe Retimer和内存模组管理芯片的价值。对中国Fabless企业而言,存储主控、DDR5接口、CXL互连和高速接口芯片将成为国产替代的重要技术入口。

四、中国存储器与接口/控制芯片市场动态

1. 6月9日,佰维存储签订18.608亿美元企业级闪存颗粒采购合同

6月9日晚,佰维存储公告称,公司与某存储原厂签订日常经营性采购合同,采购企业级闪存颗粒,总承诺采购金额18.608亿美元,锁量锁价,承诺采购期24个月,自生效日起至2028年6月30日。

该合同的核心意义在于,佰维存储正在通过长期协议锁定企业级闪存颗粒供应。当前NAND供需紧张,企业级SSD、AI数据中心和端侧AI设备对高容量、高可靠存储需求快速增长。对于模组厂而言,供给稳定性比短期采购成本更重要。

从中国存储产业角度看,佰维存储不属于存储IDM,而是偏向模组、品牌存储和解决方案企业。其大额长单说明,模组厂在本轮AI存储周期中的竞争不只是渠道和品牌,而是供应链锁定、库存管理、企业级客户和端侧AI产品能力。

2. 中国存储企业受AI端侧与企业级存储需求拉动

本周市场继续关注佰维存储、江波龙、德明利等存储模组与品牌厂商。这类企业受益于三条主线:第一,NAND和DRAM价格上行带来的库存和毛利弹性;第二,企业级SSD、数据中心和AI服务器存储需求增长;第三,AI眼镜、智能穿戴、车载存储和端侧AI设备对嵌入式存储的需求提升。

江波龙在品牌存储、嵌入式存储和企业级存储方向具备代表性;德明利强调自研主控与模组放量;佰维存储则通过AI端侧存储和企业级产品提升市场关注度。三类企业的共同挑战是:在价格上行周期中控制库存风险,在价格回落前完成客户结构升级。

3. 澜起科技:DDR5接口芯片价值继续提升

澜起科技是中国服务器内存接口芯片龙头,核心产品包括DDR5 RCD、DB、MRCD/MDB等。随着AI服务器对内存带宽、容量和稳定性的要求提高,DDR5 RDIMM、MRDIMM、CXL内存扩展等方案的重要性提升,内存接口芯片成为服务器内存升级中的关键环节。

与长鑫存储、长江存储不同,澜起科技并不生产DRAM或NAND颗粒,而是处在服务器内存模组的数据通路和信号完整性环节。AI服务器CPU核心数提升、内存通道复杂度增加、DIMM速率上升,都会提高接口芯片价值量。

未来澜起科技的重点不只是DDR5代际升级,还包括MRDIMM、CXL、PCIe Retimer和更高速互连方向。其价值在于连接国产服务器、国产AI芯片和全球内存模组生态。

4. 联芸科技:SSD主控与存储控制芯片国产化空间扩大

联芸科技代表中国SSD主控和存储控制芯片方向。随着企业级SSD需求上升,主控芯片的价值不再只是读写速度,而是包括NAND管理、ECC纠错、固件算法、掉电保护、PCIe协议支持、功耗控制和可靠性优化。

企业级SSD和AI数据中心存储需求增长,将推动主控芯片从消费级PCIe 4.0/5.0向企业级、更高可靠性和更复杂固件方向演进。国产主控厂商的机会在于国产服务器、国产NAND、工业控制和行业级存储客户,但高端企业级SSD主控仍面临海外厂商的技术和生态压力。

图3 现代企业存储技术流程图

5. 长鑫存储与长江存储:国产制造底座战略价值提升

长鑫存储和长江存储分别代表中国DRAM和NAND制造底座。虽然本周两家公司未发布新的重大产品公告,但在AI存储需求、国产算力基础设施和外部政策压力下,二者的战略地位继续上升。

长鑫存储的重点在于DRAM、LPDDR和后续DDR5相关产品的产能与客户导入;长江存储的重点在于3D NAND层数、企业级SSD生态、国产控制器协同和数据中心客户拓展。中国存储产业要形成闭环,不能只依赖模组厂涨价周期,而必须持续强化DRAM/NAND制造底座。

6. 外部限制推动国产存储供应链加速闭环

6月中旬,关于长江存储、长鑫存储在海外限制清单中的讨论再次受到关注。对中国存储企业而言,外部限制会增加设备、IP、客户认证和海外扩张不确定性,但同时也强化了本土化客户、本土设备材料、本土设计公司和国产存储控制生态的重要性。

短期看,外部限制可能影响海外客户导入和先进制造能力扩展;中长期看,国产DRAM、NAND、存储接口芯片和SSD控制器将更依赖中国服务器、国产AI、汽车电子、工业控制和消费电子客户形成内循环。

图4 存储器制造IDM与Fabless价值链对比

五、应用市场与供应链影响

1. AI数据中心:HBM、DRAM、SSD共同进入战略资源阶段

AI训练继续拉动HBM需求,AI推理则扩大服务器DRAM、企业级SSD、CXL扩展内存和KV Cache存储需求。随着模型上下文长度增加,数据中心需要的不只是更快GPU,还需要更高带宽、更大容量和更低延迟的数据通路。

HBM解决GPU近端高带宽问题,服务器DRAM解决系统内存容量问题,企业级SSD解决数据湖、RAG和持久化KV Cache问题,接口芯片和主控芯片则决定数据能否高效流动。

2. 消费电子:存储涨价继续向终端BOM传导

DRAM和NAND价格上涨会改善上游存储厂商盈利,但也会增加手机、PC、游戏主机和消费电子品牌的BOM压力。若涨价延续,终端厂商可能通过调整内存/SSD规格、延后采购或提高终端价格来应对。

对模组厂而言,价格上涨初期有利于库存收益和毛利修复;但价格过快上涨也可能压制部分终端需求。因此,库存管理能力和客户结构将决定企业盈利弹性。

3. 端侧AI:嵌入式存储与低功耗内存需求提升

AI眼镜、智能穿戴、AI手机、AI PC和车载AI设备正在提升对嵌入式存储、LPDDR、UFS和小型化模组的需求。佰维存储、江波龙等厂商在端侧AI存储中具备产品机会。

端侧AI的特点是对容量、功耗、尺寸、可靠性和成本同时敏感。未来嵌入式存储不再只是普通配套件,而会成为端侧AI体验的重要组成部分。

4. 汽车与工业:车规存储价格和可靠性成为新变量

智能汽车、域控制器、智能座舱、自动驾驶和工业控制对存储容量与可靠性提出更高要求。车规DRAM、NAND、NOR Flash和EEPROM需求增加,会带动北京君正、兆易创新、聚辰半导体、普冉半导体、东芯半导体等利基存储与专用存储企业受益。

但车规市场验证周期长,对供货稳定性、长期可靠性和生命周期管理要求高。国产存储企业需要在价格周期之外建立长期客户认证能力。

六、政策与供应链影响

本周存储市场的政策与供应链影响主要体现在两方面。第一,AI存储需求持续提升,正在推动存储原厂和模组厂通过长期协议、预付款和锁量锁价方式保障供给。第二,外部限制继续影响中国存储IDM在海外市场、先进设备和国际客户认证方面的拓展,国产供应链闭环的重要性进一步提高。

短期看,DRAM与NAND价格上涨对上游IDM和部分库存优势明显的模组厂有利,但对PC、手机、汽车和消费电子客户形成成本压力。中长期看,谁能掌握HBM、先进DRAM、企业级SSD、接口芯片、SSD控制器和国产制造底座,谁就能在AI存储超级周期中获得更强话语权。

七、表1:本周要闻概览

八、表2:存储器制造IDM vs 存储器设计Fabless对比

九、表3:竞争格局快照

十、关键洞察

1. HBM竞争进入下一代样品和认证窗口

SK海力士推进HBM4E样品交付,三星和美光加速追赶,说明HBM竞争已经从HBM3E供应进入HBM4/HBM4E认证阶段。下一阶段的关键不是单纯堆叠层数,而是带宽、功耗、散热、封装良率和AI客户共同开发能力。

2. NAND正在从周期品转向长期供给锁定资源

佰维存储18.608亿美元企业级闪存颗粒采购合同,说明NAND紧缺已经影响模组厂采购策略。企业级SSD和AI数据中心需求推动NAND从短周期现货交易向长期协议、锁量锁价和供应协同转变。

3. 存储接口与控制芯片价值提升

AI服务器的瓶颈不只在存储颗粒,还在数据通路。DDR5接口芯片、MRDIMM、CXL、SSD主控、PCIe Retimer和企业级SSD固件,将成为AI存储系统性能的重要决定因素。澜起科技和联芸科技分别代表中国在接口和主控方向的国产化机会。

4. 中国存储国产化需要制造与生态同时推进

长鑫存储和长江存储决定国产DRAM/NAND制造底座,澜起科技和联芸科技决定接口与控制配套,江波龙、佰维存储、德明利决定终端模组和客户落地。只有制造、主控、接口、模组和客户认证形成闭环,中国存储产业才能摆脱单纯跟随价格周期。

十一、结论与建议

趋势一:HBM与服务器DRAM仍是最确定的高景气方向

对投资者而言,HBM、先进DRAM、内存接口芯片和先进封装仍是存储产业链最核心主线。对研发团队而言,AI芯片设计需要提前考虑HBM代际、封装散热、内存带宽和供货周期。对业务决策者而言,绑定头部存储供应商和规划多供应链策略变得更加重要。

趋势二:企业级SSD和NAND供给进入长期协议时代

AI推理、RAG、数据湖和KV Cache推动企业级SSD需求增长。NAND供给紧张正在促使模组厂和品牌厂提前锁定颗粒。后续应关注佰维存储、江波龙、德明利等公司在企业级SSD、端侧AI存储和大客户长单中的进展。

趋势三:中国存储产业机会从“涨价弹性”走向“国产闭环”

短期看,价格上涨和库存弹性有利于模组厂;中长期看,真正的战略价值在于长鑫存储、长江存储、澜起科技、联芸科技、兆易创新等企业能否形成国产DRAM/NAND、接口芯片、主控和客户生态闭环。国产存储产业不应只依赖周期红利,而要提升制造能力、协议能力、固件能力和客户认证能力。

十二、后续关注方向

未来一周建议重点关注五类信号:第一,SK海力士HBM4E样品是否进入关键客户验证;第二,三星和美光在HBM4/HBM4E客户认证上的进展;第三,NAND长单是否在更多模组厂和品牌存储厂商中扩散;第四,长鑫存储、长江存储在国产AI和数据中心客户中的导入节奏;第五,澜起科技、联芸科技在DDR5/MRDIMM、CXL、SSD主控和高速接口方向的产品进展。