是全球数代球迷最经典的“世界杯记忆”。

2026美加墨世界杯开赛,3个国家,16座球场,48支球队迎来最火热的“北美之夏”。此次是中国海信集团连续第三届赞助FIFA男子足球世界杯。

似乎不再有人记得,世界杯的电视赞助商,曾长期由日本品牌主导。2014年和2010年是索尼,再往前是2006年和2002年的东芝。在此之前,JVC更赞助长达20年。绿茵场围栏上翻滚的日本品牌,是全球数代球迷最经典的“世界杯记忆”。

2014巴西世界杯部分赞助商展示列表里,索尼赫然在列/图源:视觉中国

那是日本品牌最辉煌的时代,但如今,荣光俱黯。不光世界杯电视赞助商易主,那些充斥人们生活的“日本制造”,也在悄然消失。

“日本制造”的黯然离场,不仅发生在中国,在全世界乃至日本本土也同样如此。东京秋叶原,曾经摆满索尼Walkman和松下录像机的货架,如今陈列着三星折叠屏手机和苹果耳机。夏普、松下、索尼、东芝等品牌的电视机,依然在高端商场的电器专柜轮番展示精美的人物、风光画面,但背后已难觅日本制造的踪迹。

夏普卖身富士康,东芝易主海信,索尼电视则由TCL掌控,松下在北美和欧洲的业务,则交给了创维。曾经主导全球电视市场90%份额的日本四大天王,全被中国大陆和中国台湾的巨头们拿下。

一代人最熟悉的、充斥着日本制造的世界,就以这样的方式悄然终结。

当地时间2026年1月16日,日本神奈川县横滨市,工业区内一处仓库中的“日本制造”商品/图源:视觉中国

然而,在日本制造于消费市场节节败退的同时,日本军工业扩张却进入近十年来最激进的阶段。防卫省密集出台一系列政策,包括全面撤销杀伤性武器出口限制、启动“安保三文件”修订。

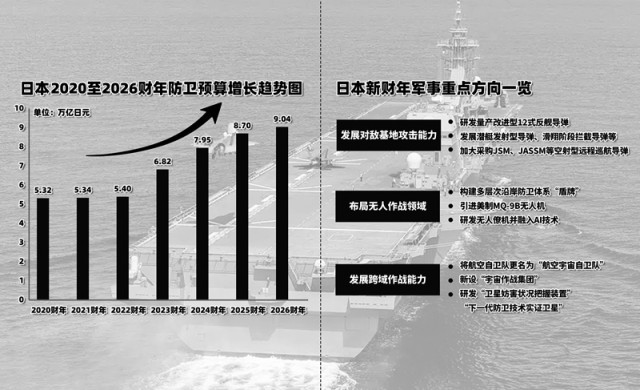

日本2026年度防卫预算达到9.04万亿日元(580亿美元)的历史最高点,2026年度《防卫白皮书》首次增设“现代战争特征/新兴战争模式”章节。

日本2020至2026财年防卫预算增长趋势图/图源:中国军网-解放军报

一个截然不同的日本正在浮现,川崎重工、三菱重工等沉寂多年的军工生产线重新启动,被日本政府定位为“制造业的复兴支点”。

消费电子的沉没,与军工产业的崛起,究竟是两条平行的历史线索,还是同一个故事的不同两面?

制造业,痼疾难除

2025年,日本丰田汽车集团全球销量为1132万辆,较上年增长4.6%。丰田已经连续第六年雄踞全球汽车制造商销量榜首,进一步拉大了与第二名德国大众汽车的差距。

另外,半导体微细加工材料、精密电子零部件、工业机器人和精密光学领域,日本多家企业的市场份额均为全球第一,素有“隐形冠军”之称。

然而,这份傲人的成绩单背后,是无法掩盖的结构性问题:据联合国工业发展组织数据,日本制造业出口占全球份额,已从1993年的9.5%,断崖式下跌至2025年的2.9%。日本连续五年陷入贸易逆差,支柱产业汽车及零部件竞争力滑坡,地缘贸易地位严重边缘化——过去20年,日本在东盟总体货物贸易占比从13.7%腰斩至6.2%,大量工业制成品订单被中国“截获”。

GDP数据尤其惨烈。1992年,日本GDP为3.98万亿美元,2025年仅为4.31万亿美元。33年过去,日本GDP几乎处于实质性零增长状态。

日本1951至2025年实际GDP增长率/图源:雪球

可以说,以“技术立国”的日本,制造业仍有局部峰值,但整体重心持续下沉,呈现日薄西山之势。

究其原因,日本制造业基本与军工业“共享”了傲慢、封闭、低效率三大痼疾。

先是半导体产业走进“战略迷失”陷阱。1988年日本半导体产业市场份额占全球一半以上,到2025年不足10%。尤其1986年《美日半导体协议》签署,美国强迫日本维持“公平价格”,直接剥夺了日本企业的定价权。1990年代,半导体行业的竞争核心从精密制造走向“平台化”,英特尔通过x86架构形成了软件、硬件、应用一体的平台生态;而日本企业埋头向客户推销“最好的独立芯片”,缺乏操作系统和软件生态支撑,在PC爆发期被边缘化。

1990年,日本半导体企业在全球前十中占据了六位/图源:新浪军事

在2000年代的智能手机时代,英国ARM公司通过IP授权建立了全球移动芯片生态圈,苹果、高通、联发科都是“圈内人”。而日本半导体企业依然坚持传统的IDM(垂直整合制造)模式,即自己设计、自己制造、自己销售,玩不转“不造芯片、只卖设计标准”的逻辑,也就失去了移动互联时代的发言权。

随着平台生态大行其道,半导体出现两股潮流,一是Fabless,只做设计,不制造晶圆;二是Foundry,代工厂,只制造晶圆,不做设计。前者诞生了高通、英伟达、AMD等巨头,专攻利润最高的芯片设计领域;后者助推了中国台湾台积电的起飞,汇聚全球订单实现规模效应和工艺飞跃。

而日本九大电子巨头(东芝、日立、三菱、富士通等)固守IDM模式,认为“没有制造就没有核心技术”,这种想法不能说不对,但在当时“全球化”一马平川的时代,极大地分散了日本内部投资方向。开发一代先进工艺,投入至少上亿美元,台积电可以用全球客户的订单分摊成本,但日本企业只能靠自己微薄的利润死扛。虽然日本幡然醒悟,拼凑起了专注DRAM的尔必达和专注系统芯片的瑞萨,但思维僵化,为时已晚——尔必达于2012年破产,瑞萨也经历了长期的割肉重组。

在储存器的赛道里,日本半导体企业越跑越慢

再是“硬控”一代人的消费电子产业走进黄昏。

索尼的“随身听”Walkman是1990年代青少年最时髦的“单品”。它同时拥有全球三大唱片公司之一的索尼音乐,本来软硬件结合足以绝杀苹果,但硬件部门和软件部门“各干各的”,甚至硬件部门强迫用户忍受反人类的SonicStage软件,硬是被苹果用iTunes夺走市场。

3G时代,日系手机堪称“逆天存在”,产品、功能花样翻新。但厂商仅围绕本土运营商的i-mode协议下功夫,标准与全球脱节,出海时基本全军覆没,更无法靠单片机式的“死功能”来抵挡苹果iOS和谷歌安卓系统的“活”操作系统。

霸占中国家庭客厅30年的电视“四大天王”——索尼、夏普、东芝、松下,已经尽数被中国企业收购。“四大天王”各自为战,在21世纪无力跟进资本密集的“砸钱”举措,又无力抢占“互联网生态内容”。中国和韩国的电视,内置海量流媒体软件、游戏中心和智能家居控制节点,通过会员分成、开机广告、应用商店抽成来获得长期的软件利润,而日本电视企业完全“踏空”,最终只能供少数发烧友“欣赏”。

总而言之,日本制造业的衰落,并不是因为“技术不行”,而是因为自以为的“技术太行”而导致严重的制度自信和路径依赖,与发展趋势渐行渐远,又难以“调头转向”,形成了一个自我加固的衰退螺旋。

军工业,外部吸血

民用领域制造业的衰颓趋势,也反映在军工产业中。

今年4月18日,靠首相高市早苗在澳大利亚战争纪念馆的“下跪献花”,日本拿到自2014年解除武器出口禁令以来规模最大的一笔国防军售合同,总价值约70亿美元。拿到澳大利亚11艘军舰订单,日本政府大大松了一口气,就等着这笔大单来挽救本土的军工企业及中下游供应商。

当地时间2026年5月4日,澳大利亚堪培拉,日本首相高市早苗在访问澳大利亚战争纪念馆期间献花/图源:视觉中国

日本潜艇卖不出去,是因为价格实在太贵。日本本土仅剩两家潜艇造船厂——川崎重工神户造船厂、三菱重工神户造船厂,二者已陷入死循环,一年轮流交付一艘船。由于没法通过规模化流水线摊薄巨大的研发、模具、固定资产折旧等成本,单艘最新常规“大鲸级”潜艇去年采购成本高达1000亿日元(约7亿美元),是欧洲同类潜艇的1.5倍至2倍,毫无国际竞争力。

才好不容易“锁定”的军舰订单,造起来也颇有压力。作为三菱重工“祖宗基业”的长崎造船厂,近年在超大型箱船、LNG船市场遭遇中国、韩国船企的连番打击,不得不出售核心大厂区香烧工厂,断臂求生,再靠澳大利亚这笔订单“硬着陆”转型。

造飞机,三菱重工也经历了“断层”剧痛。其在小牧南工厂与英国、意大利合作的第六代战机(GCAP计划)研发时,发现中层技术骨干人员“不见了”。F-2战斗机生产线在2011年彻底关闭,防卫装备厅在2025年评估,当年参与过F-2组装的熟练工匠超过65%已经退休或转岗。十几年来,日本本土没有任何先进战斗机整机组装经验,这一断层情况与日本民用造船、传统机床行业的“技术失传”如出一辙。

英日意三国合作,研制第六代战机GCAP

不光军工巨头磕磕绊绊,中小供应商也“干不动了”。

根据日本经济产业省2025年底的跟踪调查,过去数年里,有超过150家二级、三级供应商彻底终止防卫相关业务,直接宣告破产。如长期为住友重工的特种枪械、小松制作所的装甲车提供核心精密锻造件、液压密封圈的多家日本“老字号企业”,因长期亏损、无人接班而结业,导致前两者不得不向比利时等海外厂商进口零部件。

日本的军工产业活得如此艰难,也是因为它携带着日本制造业的“有毒基因”。

首先是“战术傲慢”,坚信“只要我把工艺做到完美,消费者就必须为高额溢价埋单”。小松制作所为陆上自卫队研发的“96式轮式装甲车”,为了追求在极度狭窄、多山的日本公路和稻田间“舒适”行驶,研发了成本奇高、调校复杂的独立液压悬挂系统,单车价格近2亿日元(约140万美元),导致订单极少、无利可图,最后被放弃。

96式装甲车在2016年的一次公开演示中发生车轴断裂事故,当时小松制作所被推上舆论的风口浪尖/图源:澎湃新闻

其次是壁垒森严,排斥外部技术。日本在二战后“藏军于民”,大量武器的接口、螺栓规格甚至电子数据链路,都采用日本企业的独家标准。当外部专属器件、特种材料断供,日本自身的军工供应链也随之断供。

再次则是漠视规模经济,崇拜手工作坊文化(所谓工匠文化),厌恶大流水线。川崎重工和三菱重工的神户造船厂,连每一颗螺丝的拧紧、每一块钢板的焊接,都要依赖老龄化且高薪的“鲁班”自己动手。这种高成本、低性价比的手艺活,自然难以应对国际竞争。

安保换产业,不可行

2025年高市早苗上台以来的种种迹象表明,日本右翼政府正在“赌”国运:既然民用制造业在正常的国际自由市场竞争中无法阻挡中韩的崛起,那么,日本选择主动激化台海、东海的对抗局势,挑动阵营对抗。由此,日本希望把自己绑在美国“印太战略”的战车最前方,从而在客观上逼迫西方跨国企业把采购订单从中国转移到日本,实现先利用安保对抗“抛砖引玉”、再强行复活日本制造业的企图。

尤其是今年3月签署的史无前例的《美日战略贸易与投资协定》中,日本高调向美国奉上总额高达730亿美元的产业投资大礼包,包括日立在美投资4000亿美元建造模块化核反应堆、330亿美元打造天然气发电厂……通过向美国输送天价资金和技术,日本试图换取美国对日本高端制造业的政治豁免和优先入场券,让日本的重型电力装备、核能供应链、高精尖机床深度绑定美国的“再工业化”进程。

2026财年,日本通过9.04万亿日元的防卫预算,达到历史最高点(超GDP的2%),实现连续14年增长。在这笔预算里,日本强行要求三菱重工、川崎重工、东芝等军工和民用巨头“平战结合”。政府砸下巨额军工订单,给面临民用市场萎缩的企业“变相输血”,用战术导弹、军用无人机、碳纤维特种材料的生产线,填补半导体、民用造船、消费电子衰退留下的产能真空。

今年5月,在印度新德里举行的美日印澳“四方安全对话”(Quad)外长会议上,四国正式签署关键矿产与能源安全协议。四国试图对抗中国在稀土和关键矿产上的出口优势,在东南亚和澳洲重新发展高纯度稀土精炼技术。日本也想借机保障信越化学、日立金属等企业的全球第一垄断地位。

当地时间2026年5月26日,美日印澳“四边机制”外长会议在新德里举行/图源:视觉中国

当地时间2026年5月26日,美日印澳“四边机制”外长会议在新德里举行/图源:视觉中国

这一系列“以安保换产业”的做法,可谓“居心叵测”,特别是高市早苗配套的“无底线”外交举动——向二战中牺牲的澳大利亚人下跪却对中韩等邻国矢口否认,大力拥抱美国总统特朗普、邀请韩国总统李在明泡温泉等,看似为国折腰,实际有辱国格。

说到底,折腾了一大圈,日本采取对华对抗,真的有利于制造业的复苏吗?

事实恰恰相反。

首先,日本正在亲手毁掉仅存的优势产业。中国是日本连续多年的最大贸易伙伴,更是日本汽车零部件、半导体设备、精密仪器三大民用制造“皇冠明珠”最主要的买家。由于高市早苗政权在台海议题上采取激进对抗姿态,中日关系降至冰点,2025年至2026年初,日本汽车品牌在中国市场份额加速跌落,多款核心车型的零部件市场份额下滑超20%。

其次是出口管制的“回旋镖”,又扎到日本身上。日本配合美国对华实施芯片设备和高端材料出口管制,此前中国企业对东京电子、迪恩士高度依赖,管制一开,中国企业的国产化率历史性地突破了70%。日本企业失去的绝不是一两年的订单,而是永远被排斥在全球最大半导体增量市场之外。

再次是中国精准反制,让日本“打前哨”的军工业陷入断供危机。2026年2月24日,中国商务部发布公告,将包括三菱重工、川崎重工在内的20家参与军事扩张的日本实体,列入出口管制清单。日本军工业高度依赖中国的高纯度稀土元素、镓、锗等特种关键原材料。根据最新消息,正在给澳大利亚造军舰的三菱重工长崎造船厂,部分吸波材料和雷达芯片基底的供应链已经出现严重的延期故障。

2026年2月24日,中国商务部发布公告,将包括三菱重工、川崎重工在内的20家参与军事扩张的日本实体,列入出口管制清单

最后是所谓的“去中国化供应链”,根本无法提供规模红利。日本寄希望于Quad稀土走廊和美国来提供一个替代市场,却犯了最基本的经济学常识错误:美国、澳大利亚、印度并不具备中国那样超大规模、全产业链闭环、极致高效率、低物流成本的现代工业流水线。日本内阁府在2026年初的一份内部报告中承认,排除中国后,日本零部件的综合制造成本名义上升35%以上。

在面临严重通胀、本币疲软的日本,如此高昂的产业链重构成本,不仅无法挽救制造业,反而是对日薄西山的日本基础工业的“慢性催死”。

现代工业的铁律是规模经济,生态共生。日本制造业仅存的火种,比如半导体上游材料和汽车零部件,其高昂的研发成本,完全是靠庞大的中国市场利润在背后“支撑”。

日本执意切断与最大贸易伙伴的纽带、参与阵营对抗,让中国加速完成了最后一块高精尖产业的本土化拼图,只会让自己逐渐丧失从全球最大制造业国家汲取养分的机会。对抗的终局,只能是日本民用制造业优势消失殆尽,军工业由于缺乏原材料和市场规模陷入更加畸形的枯萎之中。