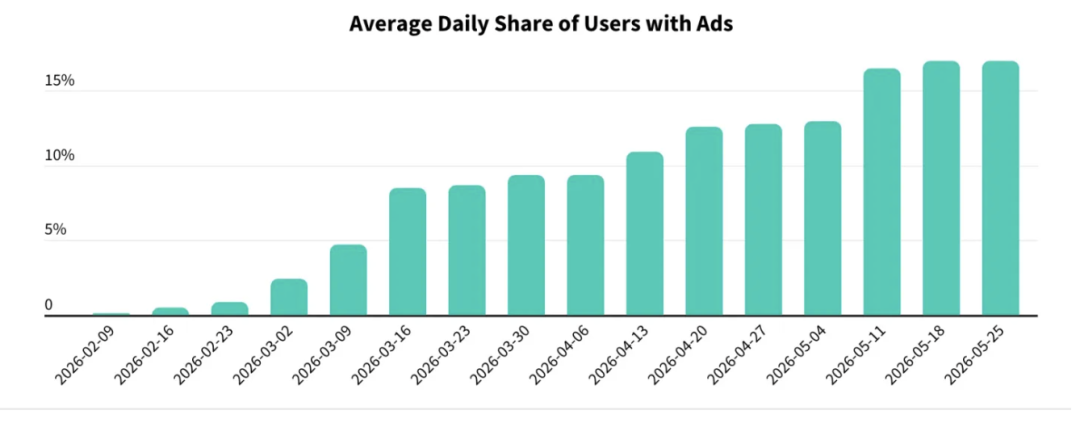

距离 ChatGPT 横空出世已经过去三年半。彼时,很多人第一次意识到,对话框可能成为下一代互联网入口。如今,它早已成为人类历史上最快达到 10 亿月活的应用,却也在同一时间迎来了一个标志性转折:ChatGPT 的全球市场份额首次跌破 50%。数据分析公司 Sensor Tower 在《2026 年人工智能现状报告》中称,截至今年 5 月底,ChatGPT 在全球 AI 助手市场的份额降至 46.4%。而在今年 1 月之前,这一数字仍高于 50%。ChatGPT 依然是全球最大的 AI 助手。但领先不再等于垄断。由 OpenAI 点燃的 AI 助手热潮,已经从惊奇、试用和膜拜,进入到产品比较、生态绑定、付费转化和商业变现阶段。忠诚度是个伪命题,用户都是「渣男」2023 年,拥有一个 ChatGPT 账号还带有某种 AI 弄潮儿的身份意味。到 2026 年,AI 助手已经越来越像搜索、邮箱、办公套件一样,变成互联网生活中的基础设施。Sensor Tower 报告里最值得关注的变化,不只是 ChatGPT 仍然排第一。更重要的是,用户正在变得更愿意迁移。只要其他助手在特定场景里更顺手,用户就会立刻把时间分给另一个产品。把 ChatGPT 份额拉到 50% 以下的主要对手,是 Gemini 和 Claude。截至 5 月底,Gemini 的全球份额达到 27.7%,Claude 达到 10.3%。Grok、Perplexity、DeepSeek、Meta AI 等产品仍各自低于 5%,但它们也在不断挤压剩余市场。Gemini 的增长不难理解。它背后站着 Google 的完整生态。搜索、Gmail、Docs、Calendar、Android 都是天然入口。当 AI 被嵌入用户每天必用的工具里,很多普通用户没有必要专门打开另一个网页,再去召唤 ChatGPT。尤其是 Gemini 3.0 出来之后,Google 也迎来了第一次真正意义上的大胜利,正式上了 AI 的牌桌,也走进了更多主流用户的视野。Claude 的路径则更像一场生产力产品的胜利。它没有 Google 那样的分发体系,但在写作、代码、长文本处理、复杂任务协作等场景中形成了较强口碑。Sensor Tower 称,Claude 正在接近 ChatGPT 的用户留存水平。对于重度用户而言,AI 助手已经脱离玩具属性,开始真正影响工作效率。更微妙的变化在于,用户判断 AI 产品时,看的已经不只是模型能力。伴随着 AI 助手逐渐带有人格化交互特征,用户也开始与它讨论工作、情绪、判断和决策。品牌信任、价值取向、机构关系,都可能成为用户选择的一部分。而一丁点的舆论风波都会催生一波庞大卸载潮。这一点,相信 OpenAI CEO Sam Altman 在过去一年深有体会。AI 公司过去相信,只要模型更强,用户就会留下。2026 年的现实要复杂得多。能力、生态、价格、场景、品牌信任,正在共同决定一个助手能否被持续使用。免费午餐结束,AI 应用开始谈钱了市场份额之外,Sensor Tower 报告给出的另一组数据更能说明行业阶段变化:AI 应用仍在增长,但增长逻辑已经变了。Sensor Tower 估算,2026 年上半年,全球 AI 应用下载量预计接近 23 亿次,应用内支出超过 42 亿美元。相比之下,2025 年上半年 AI 应用内支出为 18.3 亿美元。用户仍在下载 AI 应用,也愿意为 AI 付费。但下载量和支出增速都已经放缓,与此同时,行业也从高速扩张期进入了更现实的竞争阶段。厂商不能只讲用户增长,还要证明自己能把流量变成收入。区域差异也开始显现。亚洲仍是 AI 应用下载量最高的市场,但在 2026 年一季度首次出现下载下滑,降幅为 3.3%,主要受到印度等市场影响。相比之下,北美和欧洲在应用内消费方面更强。对 AI 公司来说,真正决定商业模型的,往往是付费能力,装机规模只能解决一部分问题。美国市场的趋势更加明显。用户正在把 AI 助手用于生产力任务,也更愿意为高级功能付费。Claude 在这里表现突出。Sensor Tower 称,Anthropic 有 13% 的用户订阅了付费方案,转化率位居行业前列。13% 的订阅转化率解释了为什么 Claude 能在巨头夹击中继续扩大存在感。只要 AI 能帮助用户节省时间、完成代码、整理文档、处理复杂任务,每月二十乃至两百美元的订阅费用其实都在可接受的范围之内。ChatGPT 的商业化路径则更加多元,也更有争议。Sensor Tower 称,OpenAI 从今年 2 月开始在 ChatGPT 中测试广告,并逐步扩大广告展示规模和覆盖用户比例。到 5 月,平均每天已有 17% 的用户会看到广告。软件和购物是目前最大的广告主类别,其次是媒体娱乐、食品餐饮。从订阅到广告,ChatGPT 正在走向更典型的互联网商业模式。早期用户熟悉的是一个干净的对话框,一个被寄予通用人工智能(AGI)想象的入口。遗憾的是,哪怕是这个星球上最聪明的 AI,最终也逃不过成为一个导购员的宿命。对于 OpenAI 来说,广告和购物已经成为必须推进的尝试。如今,这个入口也开始承载广告、导购、推荐和交易转化。模型推理、训练和算力支出极其昂贵,只依靠订阅收入很难覆盖长期投入。广告和购物,正在成为 ChatGPT 商业化的下一块拼图。随着 AI 开始深入购物、办公和搜索等核心场景,关于 AI 将成为统一超级入口的想象,也开始遭遇越来越现实的平台边界。Sensor Tower 估算,2026 年上半年,全球 AI 应用使用时长将从去年同期的 172 亿小时增长到约 360 亿小时。其中,前三大 AI 助手占据 AI 助手类应用总使用时长的 89%。后来的玩家还有机会,但机会更多存在于分散场景中,比如 AI 伴侣、AI 内容生成、垂直行业工具。通用助手的主战场,已经被 ChatGPT、Gemini 和 Claude 占去大半。告别神坛,AI 走向日常ChatGPT 份额下滑发生在一个有些吊诡的时间点:OpenAI 的收入仍在高速增长,用户规模仍在扩大,资本储备也远超大多数创业公司。据 The Information 报道,OpenAI 向股东披露的文件显示,OpenAI 在第一季度创收了 37 亿美元,超过其 57 亿美元收入的一半。现金消耗和收入均较去年同期增长了两倍。这也是当前 AI 行业面临的共同挑战。用户和收入持续增长,却需要投入巨额资金维持模型训练、推理服务和基础设施建设。并且,OpenAI 预计 2026 年现金消耗可能达到 250 亿美元,2027 年进一步升至 570 亿美元。即便 OpenAI 已经秘密递交上市申请文件,上市时间仍可能根据市场环境调整。换句话说,作为全球最强的 AI 品牌之一,OpenAI 仍需要回答一个问题:当模型越来越贵、竞争越来越强、用户越来越容易迁移时,ChatGPT 的商业模式究竟能产生多高的利润率。不过,即便 ChatGPT 份额跌破 50%,它仍是全球最大 AI 助手,也仍是外界谈论 AI 时最常提到的名字。但这个节点具有象征意义。AI 助手市场已经告别单一产品定义行业的时期。过去,ChatGPT 负责让大众相信 AI 能改变互联网。现在,Gemini、Claude、Grok、DeepSeek 以及各类垂直 AI 助手,正在共同瓜分用户时间、使用场景和商业收入。用户需求也在潜移默化地发生变化。时至今日,相信你已经不再满足于让 AI 写一首诗、讲一个冷笑话、而是开始要求它写代码少出错,处理文档更准确,办公协作更方便,订阅价格更合理等等。当一个技术不再让人反复惊叹,而是开始被挑剔、比较和替换,它也开始真正进入大众生活。ChatGPT 失去了它的半壁江山,但 AI 却开始真正赢得了整个世界。只是在这个新世界里,没有永远的王者,只有永远为了更好用的工具而随时准备迁移的我们。我们正在招募伙伴📮 简历投递邮箱hr@ifanr.com✉️ 邮件标题「姓名+岗位名称」(请随简历附上项目/作品或相关链接)