这两天,功率半导体涨的很疯。消息面上,最新机构研报显示,AI数据中心正成为功率半导体新一轮增长的核心驱动力。数据显示,全球功率半导体市场规模有望从2025年289亿美元增至2030年433亿美元,其中AI数据中心相关规模将达到106亿美元,占比接近四分之一,碳化硅和氮化镓在数据中心的复合年增长率分别高达29.5%和46.3%。

除此之外,韩媒报道,韩国政府预计将在“超创新经济项目(Ultra-Innovation Economy Project)”框架下投入5000亿韩元(约3.29亿美元)研发资金,推动下一代功率半导体实现量产。

今年在欧洲举办的PCIM 2026上,由于汽车正在复苏的过程中,功率半导体巨头也都集体押注AI数据中心领域。因为AI数据中心,2026年开年以来,功率半导体行业也迎来一轮密集涨价潮。

可以说,功率半导体厂商想赚钱,就不能错过AI数据中心这块大蛋糕。

AI数据中心供电的变革

由于电网侧交付周期长,所以光靠电网扩容不够,数据中心内部必须“自救”,用更高效的配电架构来榨干每一度电。

那么,该怎么榨干?

第一,就是英伟达前阵子牵头做的800V HVDC架构。

相较于传统415或480V交流(VAC)三相系统,800V直流架构展现出显著优势。从物理传输层面来看,相同的铜线缆在800V直流下可传输超过150%的功率,以往单个机架供电所需的200公斤铜母线可以大幅减少,为客户节省数百万美元成本。

在数据中心实际应用中,800V 直流架构提升了系统的可扩展性,让数据中心能够轻松应对不断增长的算力需求;其更高的能源效率,减少了电力传输过程中的损耗,契合当下绿色节能的趋势;同时,降低了材料使用量,优化了成本结构,并且为数据中心带来更高的性能容量。实际上,电动汽车和太阳能行业早已因类似效益采用800V直流基础设施,如今,数据中心领域也正迎来这一变革浪潮。

随着800V架构的到来,一切的逻辑都变了。

数据中心输入侧:传统架构重点是AC 配电、UPS、PDU,800V架构下变为高压直流母线、SST、直流配电,影响器件包括SiC 模块、隔离驱动、保护器件;

机架侧:传统关注48V/54V母线,现在则关注400V/800V高压直流母线,器件包括高压开关、热插拔、保护IC;

板级转换:传统关注多级低压转换,现在关注800V到50V/12V/6V等高倍率DC-DC,器件包括GaN、磁性器件、控制IC;

近负载供电:传统关注VRM/Power Stage,现在关注更高电流密度、更严苛热管理,器件包括DrMOS、Power Stage、封装与散热材料。

随着800V HVDC的出现,厂商也开始强调from Grid to Core/Gate(从电网到核心/栅极)的概念。这是因为当下供电路径正在发生变化:

传统路径:Grid AC → Transformer → UPS → PDU → PSU → 48V → VRM → GPU

新路径:Grid / MVAC → SST → 800VDC Bus → Rack DC-DC → 50V/48V → VRM → GPU

第二,当机架功率突破1MW,固态变压器(SST)和固态断路器(SSCB)成为两个香饽饽。

美银预计SST的半导体机会到2030年约5亿美元,SSCB约4亿美元。加上储能(ESS/UPS)和液冷基础设施,每兆瓦模拟芯片含量从现在1.24万美元提升至3.89万美元。

第三,英伟达的MGX(Modular GPU Architecture)正在成为功率半导体厂商另一个关注点。

NVIDIA MGX模块化积木式架构,使原始设备制造商(OEM)及系统构建商能够更快速地完成AI基础设施的配置、部署与扩展,同时降低开发复杂度并加快上市。

MGX组件是NVIDIA GB200 NVL72与GB300 NVL72系统基础架构,负责管理功率密度与热负载,通过将先进液冷MGX架构集成到Blackwell计算节点,NVIDIA满足了GB200 NVL72 120kW /柜的能耗需求;而搭载72颗Blackwell Ultra GPU的GB300 NVL72,需更精细的热管理,才能实50倍的AI推理输出提升。

第四,SiC和GaN不再是电动汽车的专属,也会在AI数据中心中大放异彩。SiC适合前端高压转换(PFC、AC-DC、800V保护),GaN适合靠近计算板的高频DC-DC。

美银预测,SiC在AI模拟市场的CAGR高达63%,GaN则能够达到69%,从2025年合计占比不到4%到2030年合计占到12%以上。未来,三代半在AI数据中心里的增速会比电动汽车还猛。不过,SiC和GaN还是不会动摇Si MOSFET的地位。

第五,垂直供电(VPD)将会是现代处理器最关键的技术之一,今年CES上,英伟达确定Rubin会用VPD方案。

VPD通过穿透PCB层垂直向上输送电力,直接给上方的处理器供电,从而有效缩短了从VRM到SoC的电力传输距离。

VPD会有三个阶段:第一阶段是离散/横向供电(Discrete/Lateral),功率级、电感、电容直接布置在处理器(GPU)旁边,不过,GPU电流超850~1000A时,损耗会超过100W,PDN总电阻约为90~140μΩ;第二阶段是背面垂直供电(BVM),采用垂直布局,供电模块采用垂直穿透布局,从基板/主板背面垂直对接处理器,缩短传输路径;第三阶段是基板集成电压调节器供电(SIVR),将电压调节器直接集成在基板上,垂直传输路径进一步精简,是损耗控制的最优解。

第六,VRM(电压调节模块)、IBC(中间总线转换器)、PSU(服务器电源模块)这些将会不断进化。

功率巨头,加码这些技术

功率半导体厂商最近怎么看待AI数据中心,我们可以从近期举办的PCIM 2026上窥探一二。

第一,厂商的关注点已经从单器件的RDS(on)、Eon/Eoff、Qg、Coss、短路能力等参数,转向系统级效率、功率密度与可靠性。

Infineon、onsemi、Navitas、ST、TI、Power Integrations 方案从800VDC/HVDC 配电、BBU、IBC、中压到低压转换、GaN 高密度电源、SiC 高压前级一直延伸到处理器核心供电附近。Infineon提到面向AI数据中心电源架构正在从传统机架走向power sidecars、HVDC sidecars和DC microgrids,强调SST可用于把HVDC分配到IT机架。

第二,SiC JFET在AI数据中心商业化回归,这条线被 Infineon和onsemi同时押注。

为什么JFET重新受到关注?随着AI数据中心供电架构从48V母线向±400V、800V高压直流(HVDC)演进,传统机电断路器毫秒级的响应速度已难以满足故障保护需求,半导体保护方案成为必然选择。

相比MOSFET,JFET在这一场景更具优势。MOSFET受限于体二极管,在实现双向阻断时通常需要额外的反串结构;而JFET结合Cascode驱动后,单个器件即可实现双向阻断,不仅电路更简单,也能降低系统损耗。因此,在AI数据中心高压直流配电和固态断路器等应用中,JFET正重新获得产业关注。

Infineon CoolSiC JFET的750V版本导通电阻低至1.5mΩ,1200V版本仅为2.3mΩ,采用Q-DPAK顶冷封装并结合.XT烧结互连技术,此外,Infineon围绕CoolSiC JFET打造了一整套固态断路器(SSCB)方案,可实现微秒级故障隔离、双向阻断以及模块化扩流能力;onsemi则采取了另一种路线,将800V SiC JFET直接做成模块化产品,重点面向AI数据中心的Hot-Swap和E-Fuse应用,onsemi还展示了完整的33kW“Grid-to-Chip”电源树方案,从电网侧中压输入、隔离变换,到服务器板级PoL供电实现全链路覆盖,是本届PCIM少有的系统级演示案例之一。

第三,GaN在AI数据中心电源中明显升温。需要注意的是,GaN并非要取代SiC,而是GaN正在高频高密度电源、AI数据中心低压大电流转换、辅助电源、双向开关以及部分高压小功率场景中加速扩张。

Navitas展示了覆盖10kW 800V-50V、20kW 800V-6V等多种AI数据中心电源方案;ST展示了面向电源转换、电机驱动和车载充电等领域的PowerGaN产品,并将800VDC AI服务器电源作为重点应用方向,同时推出面向AI服务器的700V GaN HEMT器件;EPC则带来第七代GaN器件和ePower Stage。

值得关注的是,GaN正向更高电压等级扩展,不再局限于650V以下高频电源市场,。Fraunhofer IAF展示了1200V级GaN研究成果,Power Integrations则推出1250V和1700V PowiGaN器件,面向800VDC AI数据中心辅助电源等应用。

第四,材料、封装和系统技术正成为下一阶段竞争焦点。

SiC晶圆领域,Wolfspeed宣布200mm SiC晶圆和外延片进入商业化阶段,同时披露300mm单晶SiC晶圆研发进展;

功率模块领域,陶瓷基板的重要性持续提升,CeramTec展示了AlN、Si₃N₄、ZTA等多种先进陶瓷材料。

封装技术方面,银烧结、铜烧结和低空洞焊接成为重点方向,Heraeus、Indium和MacDermid Alpha均展示了相关方案。

系统层面,固态变压器(SST)和固态断路器(SSCB)开始从概念验证走向实际样机。Infineon、Navitas和Wolfspeed展示了相关方案。

除此之外,AI辅助设计、数字孪生和PHIL实时测试正逐步融入电力电子研发流程。高速电流传感和电子熔断保护也受到广泛关注。

国内以单点技术为主

相比国外在Si、SiC、GaN的完整布局,或者Grid to Core的这种完整解决方案,国内厂商多以单点的技术为主。

比如,杰华特在AI服务器电源芯片领域一直都在发力,其能够为为计算领域提供全面的模拟芯片解决方案。其中,以“智能功率级(DrMOS)+多相控制器“为杰华特最大亮点。在智能功率级方面,其推出的90A大电流输出的JWH7079智能功率级,内置MOSFET和驱动,支持3~16V宽输入、90A大电流输出,工作频率高达3MHz。集成5μA/A电流检测、8mV/℃温度监测及多重保护功能,采用4×6mm TLGA封装,适用于服务器、GPU等高性能计算供电场景。

圣邦微今年5月推出了内置电流检测电路的90A高性能Smart Power Stage(DrMOS)——SGM25890。

茂睿芯在去年12月推出新一代智能功率级(SPS)产品MK684X系列(MK6840 & MK6841),该系列采用紧凑型4mm x 6mm封装,是在24年12月发布的5mm x 6mm封装MK6850上的进一步迭代。

芯朋微在去年12月也一口气发布了12款芯片,其中包括PN786X系列DrMOS/Smart Power Stage产品,面向XPU大电流VRM等高密度多相应用。

晶丰明源去年宣布,推出第二代DrMOS,依托首代自研BCD工艺(BPS-G1)的成熟基础,晶丰明源成功研发并量产了第二代BCD工艺(BPS-G2),其关键性能指标实现跨越,已达国际一流水平。

矽力杰也布局了DrMOS这一领域,矽力杰SQ29670是一颗单芯片SPS/DrMOS,芯片内部集成解耦电容,MOSFET,驱动及控制单元,采用业界标准封装。

而在SiC/GaN方面,目前功率半导体厂商正加速切入AI基础设施赛道。

英诺赛科2025年AI及数据中心业务收入达6319万元,同比增长50.2%,已进入包括英伟达在内的多家国内外头部客户800V HVDC高压直流方案供应链。

芯联集成AI业务占比提升至8.02%,预计2026年将进一步贡献业绩增量。

士兰微第二代SiC MOSFET已通过国内头部客户认证,并在AI算力中心电源领域实现批量出货。

三安半导体则在数据中心和AI服务器电源市场实现规模量产,客户覆盖长城、维谛技术、伟创力、台达、光宝等企业,并积极参与HVDC高压直流电源方案开发。

扬杰科技的整流器件、MOSFET、IGBT及SiC等产品已广泛应用于AI服务器和数据中心,其相关业务保持快速增长。

华润微电子也已在服务器电源等新兴市场实现批量供货,SGT MOS、SJ MOS、SiC、GaN及IGBT等产品稳定导入头部云厂商、服务器OEM及电源厂商。

随着AI服务器向800V HVDC、高功率密度和高能效架构演进,国内功率半导体厂商正迎来新的成长机遇。

AI数据中心这块肉多肥

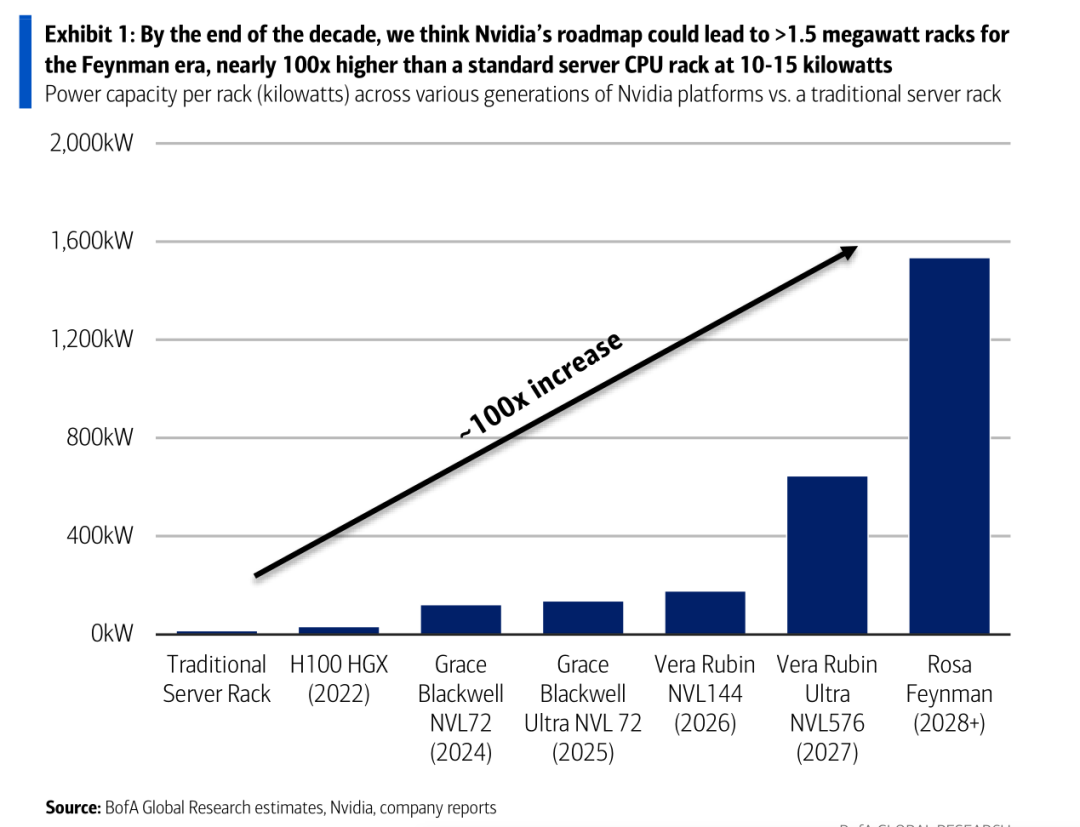

美银研报显示,机架的功率正在以难以想象的态势不断增长。传统云机架功率在10~15kW左右,H100达到了32kW,GB200(Blackwell)干到121kW,Rubin Ultra冲到646kW,Feynman(RF200)预计到1535kW。GPU在机架功耗里占比从71%涨到80%以上,交换机、NIC、CPU、DPU功耗也随之水涨船高。

在这样的膨胀之下,AI数据中心即将成为不折不扣的“吞电兽”。2025~2030年,AI加速器累计需要新增233GW的电力部署。全球数据中心总电力需求将从100GW膨胀到300GW。

消耗电力有多大,功率半导体市场就有多大。美银预测,AI模拟半导体将从2025年79亿美元增长至2030年270亿美元,5年CAGR 28%。其中数据中心内部(rack-to-core)将从76亿涨到250亿,电力基础设施(grid-to-hall)将从2.45亿美元飙到18亿。

总的来说,单机架的模拟芯片含量会从现在的2万多美元涨到6万美元以上。这么看,这块肉很肥美,今年功率半导体在AI数据中心领域的厮杀一定非常猛烈。

参考文献

精彩文章推荐

· END ·

请将我们设为“星标”,这样就会第一时间收到推送消息。

欢迎关注EEWorld旗下订阅号:“机器人开发圈”

扫码添加小助手回复“机器人”

进群和电子工程师们面对面交流经验