最近,国内汽车电子圈的一则收购消息引发关注。

6月29日,广和通(300638.SZ)发布《重大资产购买报告书(草案)》,拟以14.28亿元现金收购深圳市航盛电子股份有限公司37.16%股份,且通过一致行动协议拿下航盛电子51.4%的控制权。

一家卖通信模组的Tier2,为什么要买下一家老牌汽车Tier1?这笔账,到底怎么算?

要理解这笔交易的分量,得先看懂这两家公司在汽车产业链中的位置。

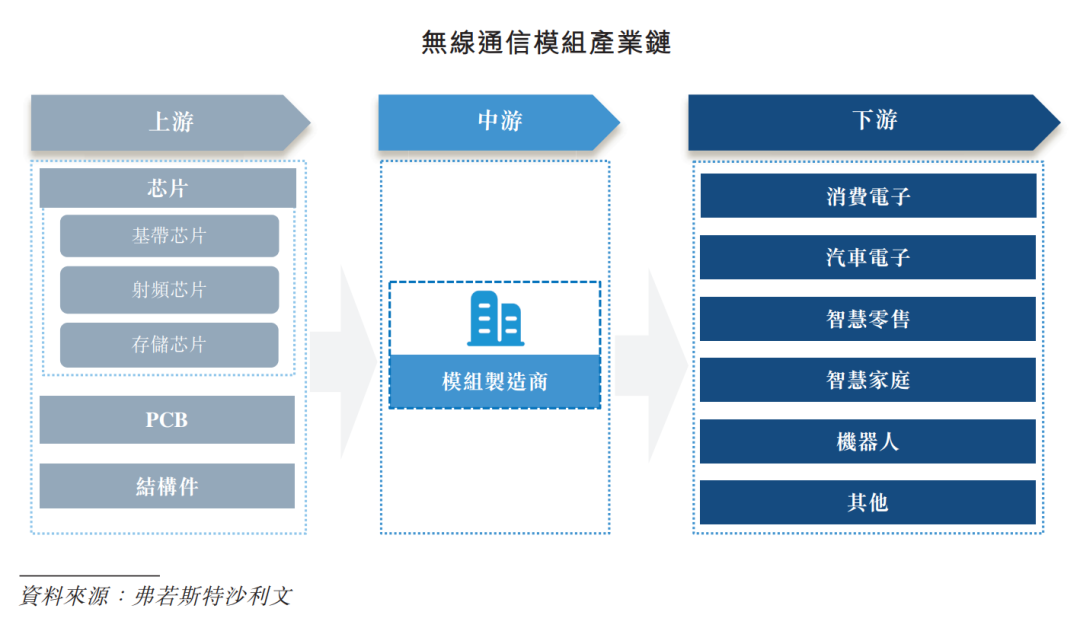

广和通是典型的Tier2供应商,核心产品是无线通信模组。当行业景气的时候,日子还算风光;但一旦下游需求放缓、客户开始砍成本,模组厂商往往最容易被压价。

原因也不难解释,无线通信模组的上游是基带、射频等芯片、PCB等核心元器件,主要由头部半导体企业把控,原材料采购议价能力偏弱;而下游客户多为汽车电子、消费电子等大型企业,采购规模大、选择多,掌握着较高的压价话语权。上下游双向压制下,通信模组行业长期同质化竞争,企业仅能赚取薄加工差价,毛利率持续承压。

更为棘手的是,广和通曾经的“现金奶牛”已经没了。

早在2020年,广和通联合深创投等机构设立锐凌无线,斥资1.65亿美元收购Sierra Wireless的车载通信业务,借此一跃成为全球第二大车载模组供应商,2023年该业务贡献净利润2.04亿元,占公司整体净利润近四成。

然而,2024年7月,在美国FCC管制的压力下,广和通被迫将锐凌无线车载前装无线通信模组业务以1.5亿美元的价格出售,这头“现金奶牛”彻底断供。没了锐凌无线的业绩支撑,广和通的车载故事一下子失去了最重要的筹码。

财报数据显示,2025年,广和通营收69.88亿元,同比下滑14.67%,归母净利润下滑48.05%至3.47亿元,毛利率也下降到16.39%。到了2026年一季度,归母净利润只剩966.62万元,同比骤降91.79%,盈利能力进一步恶化。

雪上加霜的是,通信模组行业的技术门槛持续下探、同质化日趋严重,不少大客户开始亲自下场,比如今年4月高新兴携手华为海思推出5G车规级通信模组等,广和通的生存空间越来越小,寻找新出路已是箭在弦上。

航盛电子则是另一番光景。

这家1993年成立的老牌Tier1供应商,直接向整车厂交付系统级产品,掌握智能座舱、辅助驾驶、汽车声学等领域完整的软硬件开发能力与量产经验。其客户名单几乎覆盖了中国汽车市场的半壁江山,包括东风日产、一汽丰田、小鹏、理想等等。

今年4月,航盛电子在北京国际车展正式发布面向AICar时代的三大技术底座,其中包括墨子3.0中央计算平台与孔明3.0高阶智驾方案,前者实现座舱、智驾、网联、车控及端侧AI“五域融合”;后者则实现从算法到芯片到域控制器的全国产化全栈布局,目前已获头部车企定点,计划于9月量产上车。

财务数据方面同样亮眼。2025年,航盛电子营业收入约48.35亿元,同比增长19.1%;净利润高增388.6%至2.42亿元。

行业层面,随着新能源汽车渗透率的持续走高,智能座舱和自动驾驶已经成为各大车企的兵家必争之地。据高工智能汽车研究院统计,2025年中国市场(不含进出口)乘用车前装标配智能座舱(涵盖联网大屏/多屏娱乐及智能语音交互)的搭载率已提升至76.62%,同时域控、中央计算平台市场规模持续扩容,Tier1厂商赛道价值持续提升。

航盛手中的整车厂定点、域控量产资质,正是广和通缺失的核心资源。

至于航盛电子为什么愿意卖,答案藏在行业的大洗牌里。

当下,中央计算+区域控制的新一代整车电子电气架构已经进入关键落地窗口期,“舱驾融合”已成为Tier1无法回避的必答题。与德赛西威、均胜电子等上市公司相比,航盛电子需要投入大量资金进行中央计算、高阶辅助驾驶产品的研发,同时还要推进海外市场布局,单一企业自由现金流已经难以支撑长期的高强度资本开支,独立追赶头部上市Tier1的难度较大。

资料显示,航盛电子曾在2023年12月与中信证券签署上市辅导协议,开启独立上市之路,但截至目前并无实质性进展。有分析指出,航盛电子净利率处于较低水平,可能会大幅压制IPO估值,依靠上市融资扩产的路径短期难以走通。

因此,在汽车产业存量竞争、产业加速洗牌的大环境下,航盛电子“卖身”广和通并不是认输,而是把“老牌Tier1”的身份溢价提前兑现——用广和通的通信模组补齐打包能力,用上市平台的融资通道接住舱驾融合的研发投入,去迎接"中央计算时代"的新挑战。

通过此次收购,广和通将实现“通信模组+汽车电子系统”的软硬件垂直整合,并实现从车载通信模组供应商向全栈式汽车电子解决方案提供商的跨越。

一方面,广和通车载通信模组、车联网连接能力可嵌入航盛中央计算平台,打造通信+座舱一体化成套方案,提升对主机厂的整体供货价值;另一方面,依托航盛电子的汽车Tier1渠道,广和通的车载通信产品可深度导入合资、自主品牌前装供应链,解决模组业务客户拓展瓶颈,形成双向赋能。

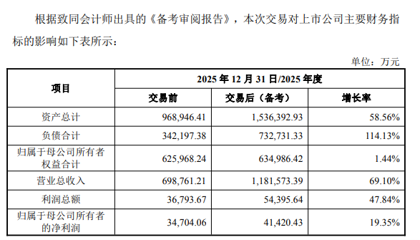

更重要的是,随着航盛电子的并表,广和通的盈利能力也将明显改善。公告显示,并购后广和通营收将从69.88亿元跃升至118.16亿元,增长69.10%,归母净利润由3.47亿元升至4.14亿元,增长19.35%。

但值得一提的是,这笔交易同样也存在风险。

首先是对赌。本次交易的业绩承诺方杨洪等7名核心股东承诺2026、2027两年标的累计扣非净利润(不含政府补助)不低于5.98亿元,不足90%则现金补差,并质押1692.24万股作为担保,想要达到这个目标也并非易事。

其次是整合风险。航盛电子作为老牌Tier1,其客户覆盖多家合资及自主品牌,各方对供应商独立性、技术路线稳定性要求严苛。完成股权交割后,两家企业技术体系、业务团队、客户服务流程需要长时间磨合,如何稳定现有定点订单、打消主机厂对供应链变动的顾虑,仍然是短期首要难题。

再者是现金收购带来财务承压。本次交易全额使用现金支付,并购完成后广和通资产负债率将由35.32% 上升至 47.69%,负债水平明显抬升。叠加原有通信模组主业仍处于盈利下行周期,公司整体现金流平衡、持续研发投入能力将持续受市场关注。

综上来看,广和通花了14.28亿元买了一张通往智能汽车核心圈的入场券。但在这个赛道上,钱能买来门票,买不来终点线。能否消化航盛电子、兑现1+1大于2的协同效应,才是决定这笔交易成败的关键。方向对了,路还很长。最终在汽车电子这场马拉松里,广和通能不能站稳,还需要时间来验证。