一、公司简介

峰岹科技(688279.SH/1304.HK)成立于2010年,是一家专业的电机驱动芯片半导体公司,致力为各种电机系统提供高质量的驱动和控制芯片,及电机技术的咨询服务。我们提供的芯片应用领域涵盖工业设备、运动控制、电动工具、消费电子、智能机器人、IT及通信等驱动控制领域。

峰岹科技获得国内外多个奖项,并拥有多项国内和国际专利,同时,荣获由国家工信部组织的第十二届中国芯“最具投资价值企业”的称号和“最具潜质产品”奖。

目前,已与国内外众多大型和中小型企业建立了长期、稳定的业务关系,业务涵盖亚洲、北美和欧洲市场。公司总部设在深圳,并且在上海、青岛、顺德、新加坡等地设有子公司和服务中心。公司技术骨干在电机技术、驱动架构和芯片设计方面富有经验,并且在这些领域有较大的影响力。公司能够为客户提供高质量和快速的技术支持和服务,凭借丰富的行业技术服务经验,规范实施ISO9000管理体系,峰岹科技正逐步成为全球有影响力的、重要的电机驱动和控制芯片供应公司和合作伙伴。

二、发展历程

十四年深耕,引领电机驱动芯片研发设计

公司成立于2010年,是一家专注于研发高性能BLDC电机驱动控制芯片的半导体设计公司。公司长期致力于BLDC(无刷直流)电机驱动控制专用芯片的研发、设计与销售业务,其产品广泛应用于家电、电动工具、计算机及通信设备、运动出行、工业、汽车及机器人等领域。2011年,公司正式发布首颗电机驱动控制三相无感BLDC芯片;2013年,公司驱动芯片首颗单相BLDC;2016年,MCU-FU6831内部集成电机控制硬核和8051内核,进入智能家电领域;2018年,旗下驱动控制芯片累计出货量突破一亿大关;2022年成功登陆上交所科创板。截至2024年上半年,公司已累计取得境内外专利117项,其中发明专利65项,以丰富的创新成果为持续高质量发展赋能续航。

三、行业分析

电机驱动控制芯片是半导体行业中专注于电机高效控制的核心部件,属于集成电路设计的细分领域。行业需求主要来自家电、工业自动化、消费电子、汽车电子等领域,受益于全球智能化、节能化趋势(如变频家电、新能源汽车、机器人等),市场规模持续增长。根据第三方数据,2022年全球市场规模约50亿美元,年复合增长率约8%-10%,中国为全球最大需求市场之一。公司的半导体产品工艺节点主要集中在成熟制程,公司2024年报中披露的生产厂商为格罗方德(GF)、台积电(TSMC)。

主要竞争对手

四、产品中心

4.1三相ASIC系列

4.2单相ASIC系列

4.3驱动IC系列

4.4功率器件系列

4.5、MCU系列

4.6、IPM系列

五、营收情况

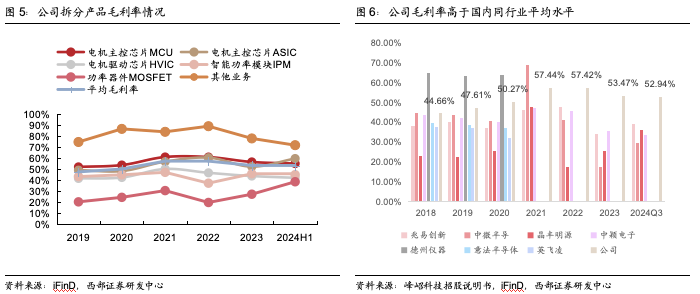

公司产品简单来说就是电机的控制芯片。公司产品普遍毛利率较高(50%左右),营收占比最高的是电机主控芯片MCU。

相较于国内 MCU 厂商普遍使用 ARM Cortex-M 处理器内核架构,公司使用拥有自主知识 产权的处理器内核架构 ME 内核,专门用于电机控制。得益于自主设计的内核架构,公司可以根据具体终端使用需求进行针对性修改,并且能够实现电机控制算法硬件化,处理复杂、多样的电机控制任务;此外,公司实现了芯片设计的半集成、全集成方案。

HVIC(High Voltage Integrated Circuit,高压集成电路)是一种将微控制器(MCU)信号转换为驱动功率半导体器件(如IGBT或MOSFET)信号的关键芯片。ASIC(Application Specific Integrated Circuit,专用集成电路)是将软件逻辑硬件化的专用集成电路,功能固化,不可修改,但功耗更优,结构上会更加紧凑。

IPM(Intelligent Power Module,智能功率模块)是一种高度集成的电力电子器件,专为高效、可靠的电能转换与控制而设计。它将功率开关器件(如IGBT或MOSFET)、驱动电路、保护电路(过流/过压/过热等)及逻辑控制功能集成于单一封装内,大幅简化系统设计并提升可靠性。2024年白色家电/汽车电子占比提升,导致IPM占比显著增长。

公司2019-2023年营业收入总体保持较快的增长趋势,由2019年的1.43亿元增长至2023年的4.11亿元,CAGR为30.26%。公司持续战略布局,产品销量增长,营收同比增长可观,2024年前三季度实现营收4.33亿元,同比增长53.72%;实现归母净利润1.84亿元,同比增长48.23%。公司盈利能力持续保持较高水平,2023年毛利率和净利率有所下降,主要受市场竞争影响,公司在扩大市场份额过程中,部分产品价格承压;24Q3公司毛利率52.49%,环比增长0.25pct,稳中有升。

MCU业务毛利较高,盈利能力逐渐优化。毛利率结构中,MCU和ASIC的贡献最为突出,在60%上下。2023年公司MCU芯片销量约为2019年的4倍,规模化的采购量有利于上游节约晶圆制造和封测加工的批量生产成本,促使公司电机主控芯片MCU销售单位成本在2022年有明显下降,2023年有所上升主要系市场竞争影响.公司具有较强自主定价权,毛利率高于国内同行业平均水平。公司紧扣应用场景复杂且多样的电机控制需求,坚持技术研发的自主及创新路线,在自主芯片内核、算法硬件化、器件集成化等方面走在竞争对手前列。

降本增效,费用管控得当。公司2019-2023年期间费用率由2019年的8.99%降至2023年的6.43%,公司注重费用管控,盈利能力逐年改善。2024年前三季度公司销售/管理/财务费用率为3.01%/4.03%/-4.29%,分别同比-1.26/-1.76/+0.18pct。

研发费用持续增加,构建技术护城河。公司重视自主研发,坚持走自主创新、高质量发展之路,研发费用增强产品竞争优势。公司研发费用持续上升,保持较高增速,2023年公司研发费用总计8467.43万元,同比增长32.63%,研发费用占当期营业收入比例为20.58%,同比提高0.82个百分点。2024年前三季度公司研发费用总计6507.88万元,同比增长25.13%。

![2026年中国卫星互联网行业发展驱动力、市场现状、竞争格局及趋势研判:全球卫星互联网竞赛愈演愈烈,中国加速布局[图]](https://xtechcon-static.oss-cn-chengdu.aliyuncs.com/xtimes/xtimes/images/2026-04-22/69e81df58acd6.jpeg)