中信里昂证券 (CLSA) 在其最新的《中国互联网:人工智能超级大国 2.0》报告中提出了一个预测:随着从游戏到数字代理等人工智能应用领域的爆发式增长,中国的公有云市场在 2027 年前的复合年均增长率 (CAGR) 可能超过 20%,市场规模达到 800 亿美元。

如果预测成真,这对中国的领先云服务商——阿里巴巴、腾讯、百度和字节跳动——来说将是巨大的胜利。它们不仅在构建原始的基础设施,更在提供捆绑了专有模型、技术和人才的“云+”服务。

我个人认为,阿里云将从中受益最多,因为这恰好是阿里巴巴一直押注的趋势。在中国的四大巨头(BBAT)中,它最积极地推行以企业为中心的人工智能战略,希望以此巩固其作为中国第一大云服务商的地位。

超越基础设施:客户的真正需求

正如我们早期在关于华为、阿里巴巴的深度分析中所论述的,下一阶段的云计算竞赛,胜利的关键将不仅仅在于基础设施。

企业需要的不仅仅是服务器和算力,它们更需要在训练垂直模型、构建AI驱动的应用以及为其行业定制解决方案等方面的帮助。正是在这些领域,更优秀的技术和服务将成为决定性因素。

正如 JS Tan 用通俗易懂的语言解释道:

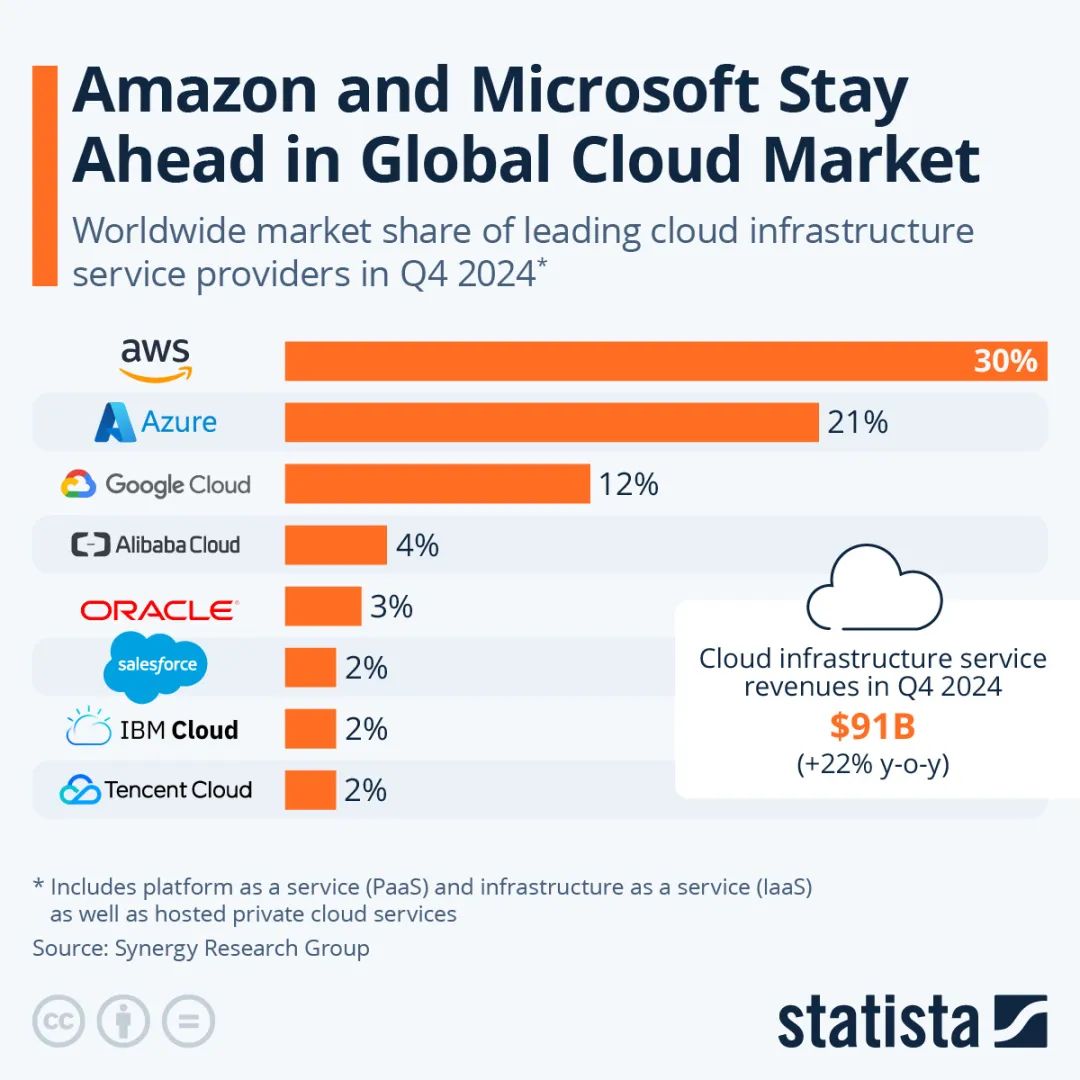

“基础设施即服务 (IaaS) 主要为 IT 运营商设计,而平台即服务 (PaaS) 则是为软件开发者构建的。

因此,PaaS + 软件即服务 (SaaS) 层面才是人工智能云差异化之战的主战场。从这个意义上说,像中国移动和中国电信这样的国有企业玩家,或许无法提供具有竞争力的服务。

AI 应用之战:走向竞争还是整合?

在消费端,情况则更为复杂。尽管豆包、DeepSeek 和文心一言正获得越来越多的关注,但它们在训练规模和用户采用率方面,仍远远落后于 ChatGPT。

问题在于,这个市场是否会重演中国早期互联网大战的剧本。我们看到,在支付、网约车和外卖等领域,通常是在众多玩家激烈厮杀、瓜分市场份额后,最终由两家巨头脱颖而出。

这可能是大语言模型玩家之间可能出现的一种情景。另一种可能发生的情况是,我们或许会看到科技巨头最终吞并最有前途的初创公司。

如果 Kevin Zhang 的观点——即 LLM 游戏只适合资本雄厚的玩家——是正确的,那么市场整合似乎更有可能发生。特别是考虑到像 MiniMax、月之暗面和智谱 AI 这些公司,已经与 BAT 等巨头建立了财务或战略上的联系。

成本下降,应用激增

与此同时,成本正在急剧下降。自 DeepSeek V3 发布以来,混合专家模型 (MoE) 架构的大规模采用,在近几个月内大幅降低了推理成本。这一点,再加上开源模型的涌现,共同促成了我们今天所看到的景象:人工智能应用的爆发。

更低的成本使得初创公司和大型企业都能更轻松地进行实验,而这些实验几乎无一例外地运行在云端。

中国的追赶时刻?

尽管在基础设施建设上占有先机,但中国的云服务商长期以来一直落后于美国的超大规模云服务商,主要因为其业务局限于国内市场。正如 JS Tan 所说,这限制了它们在海外的变现能力。

但这可能是一个转折点。国际数据公司 (IDC) 预测,全球公有云需求将以每年 26% 的速度增长,到 2027 年达到 6260 亿美元,渗透率达到 50%。

正如在最近的世界人工智能大会 (WAIC) 上所宣布的那样,中国正继续积极吸引“全球南方”国家加入其生态系统。届时,中国或许能最终找到一种方式,利用其云技术实现国际增长,并伴随着其日益增长的人工智能影响力,出口云服务。

为何这至关重要

在这份报告中,中信里昂证券的论点简单而有力。随着推理成本的降低和开源模型的广泛采用,中国最终可能创造出全球数量最多的人工智能应用。如果这成为现实,那么该国的公有云提供商将成为最大的受益者。

目前,美国在云和 AI 应用的采用方面仍然领先。但如果中国能够找到一种方法来规模化其优势,通过人工智能创造出最大的云需求,并成功出口其基础设施,那么这些公司将有很大机会捕获尚未被开发的市场份额。

一键三连「点赞」「转发」「小心心」

欢迎在评论区留下你的想法!