华为作为全球领先的科技企业,自2019年起持续面临美国多轮制裁,涉及芯片供应、5G技术合作、软件生态(如谷歌GMS)等核心领域。尽管外部环境严峻,华为通过战略调整、技术创新和国产替代,展现出较强的经营韧性。目前,外部限制仍存,通过研发投入、国产替代与生态开放,华为已在部分领域(如5G、鸿蒙、智能汽车)实现“突围”,并为中国科技产业的自主可控提供了关键范式。

Part.01

华为产业链

华为作为全球领先的科技企业,其产业链覆盖通信设备、消费电子、云计算、智能汽车、AI等多个高增长领域。近年来,受地缘政治、技术封锁等因素影响,华为产业链经历了从“全球化协同”到“自主可控+生态重构”的转型,长期韧性和创新势能持续强化。展望未来,在政策支持、国产替代加速、新场景(智能汽车、AI)爆发的背景下,华为产业链有望成为中国科技产业升级的核心载体,并在全球科技竞争中占据关键地位。

资料来源:中商产业研究院

注:以上信息仅供参考,如有遗漏与不足,欢迎指正!

(一)华为产业链之终端业务分析

终端业务(原消费者业务)是华为核心业务板块之一,主要聚焦于智能手机、平板、平板电脑、智能家居、可穿戴设备等智能终端产品的研发、销售与服务。近年来,受美国多轮制裁(尤其是芯片供应限制)影响,华为终端业务经历了剧烈调整,但仍通过技术创新、生态布局和全场景战略维持市场竞争力。

2024年华为终端业务收入约3390亿元,同比增长38.3%,呈强势复苏之势,收入规模直逼ICT基础设施业务。华为穿戴产品全球市场形成热卖,海外超过10个国家市场份额第一。多款创新产品深受全球消费者喜爱,其中HUAWEI WATCH GT 5 系列上市20天即突破200万发货量。华为平板中国区市场份额稳居第一。2024年华为HarmonyOS 5十年铸剑正式发布,目前,鸿蒙生态设备接入量已突破10亿台,已有超过220万开发者投身鸿蒙生态,覆盖金融、教育、交通、智能家居等多个领域。

1、智能手机

华为智能手机跌出货量出全球前五

国际市场,在遭遇美国制裁之前,华为是全球智能手机市场最具竞争力的品牌之一,其国际市场地位达到顶峰。2019年华为全球智能手机出货量仅次于三星超越苹果,稳居世界第二。2019年起,受地缘政治、供应链限制及市场竞争等多重因素影响,华为手机业务造成了毁灭性打击。2020年第二季度,华为智能出货量超越三星,登顶全球第一,这是中国手机品牌的历史性时刻。此后,华为智能手机国际出货量遭遇断崖式下跌,全球市场出货量跌出前五。面对极端困境,华为并未放弃,而是采取了一系列措施寻求复苏,包括推出鸿蒙、“4G+鸿蒙+影像”的产品策略、推出Mate 60及70系列。华为凭借技术实力和品牌影响力,在一些海外市场依然取得了一定成绩。

华为重夺中国智能手机市场第一

国内市场,华为强势回归,重夺中国手机市场第一。根据市场研究机构IDC数据显示,2025年第二季度,中国智能手机市场出货量为6896万部,同比下降4.0%。其中,华为以1250万台出货量、18.1%的市场份额位居第一,但同比下降3.4%。值得注意的是,自2020年第四季度之后,时隔四年,重夺中国智能手机市场第一。Mate 70系列供货明显得到改善,新品nova 14系列“加量不加价”,而最新Pura 80 Ultra的“一底双镜”再一次证明了华为继续引领行业的创新发展。

数据来源:IDC、中商产业研究院整理

折叠屏手机领域,华为可谓“一家独大”。2025年第二季度,中国折叠屏手机出货量达到221万台,同比下降14.0%。华为以72.6%的份额占据绝对主导地位,远超其他厂商。具体来看,华为凭借Mate XT和Pocket 2双旗舰策略领跑折叠屏市场。Mate XT采用的新型水滴铰链设计,在减轻屏幕折痕和提升耐用性上取得明显进展,配合鸿蒙OS的折叠优化提升了体验。

数据来源:IDC、中商产业研究院整理

华为手机供应链:从“断供”到“韧性重构”

华为通过“自主研发+国内供应链协同”双轨策略,逐步降低对美国技术及海外供应商的依赖。芯片领域,华为从“无芯可用”到“7nm自主突破”。屏幕、存储、摄像头、电池等关键零部件领域,国产化率大幅提升,操作系统领域,华为推出鸿蒙系统,摆脱对Android生态的依赖,抵御“断供”风险。此外,华为通过旗下投资平台“哈勃科技”重点投资半导体、材料、设备等“卡脖子”领域,截至2025年已投资超100家企业,构建生态护城河。

资料来源:公开资料、中商产业研究院整理

注:以上信息仅供参考,如有遗漏与不足,欢迎指正!

2、平板电脑

华为平板电脑出货量全球第三

国际市场,华为出货量仅次于苹果三星。Canalys和Omdia数据显示,2025年第二季度全球平板电脑出货量达到3900万台,同比增长9%,实现连续六季度增长,环比增长5%。华为在经历了诸多风雨后,在平板电脑领域再次展现出强大的韧性与实力。华为以323.1万台的出货量和8.3%的份额升至第三(一季度排名第五),同比增长29.2%,份额增长1.3个百分点。受国际制裁影响,华为平板电脑出货量与苹果和三星仍存在差距。

数据来源:Canalys、Omdia、中商产业研究院整理

中国市场,华为稳居中国平板电脑市场份额第一,成为唯一在消费与商用两大市场均保持领先地位的厂商。IDC数据显示,2025年第二季度,中国平板电脑市场出货量为832万台,同比增长15.6%。华为凭借成熟的产品性能、不断升级的软件生态、强大的品牌影响力及完善的渠道体系,出货量稳居首位,市场份额25.0%。在消费市场,现有产品线保持着较高的用户粘性,MatePad Air 12、MatePad 11.5S和MatePad 11.5 2024在主流尺寸段和价位段保持市场优势地位;商用市场方面,华为继续以市场份额第一领跑,同时加大对教育市场的资源投入。

数据来源:IDC、中商产业研究院整理

华为平板电脑供应链:核心自研,国产替代深化

华为平板电脑的供应链体系复杂且覆盖全球,但由于近年来美国技术限制的影响,其供应链正加速向国产化、多元化转型。目前,华为平板电脑的供应链已形成“核心自研+国产替代+代工多元化”的三角架构:长江存储、长鑫存储等本土企业主导核心环节,立讯精密、闻泰科技等代工厂保障量产能力。2025年,随着麒麟芯片全面回归、存储与显示国产化率提升,华为平板供应链的自主可控程度进一步增强,为其高端市场竞争提供坚实支撑。

资料来源:公开资料、中商产业研究院整理

注:以上信息仅供参考,如有遗漏与不足,欢迎指正!

3、腕戴设备

腕戴出货量跃升全球第一

2025年第一季度,华为全球腕戴出货量达1000万台,市场份额达到21.9%,出货量同比增长42.4%,碾压苹果、小米,出货量登顶全球可穿戴市场榜首。华为在产品线上通过Band,FIT、GT、WATCH 、Ultimate以及WATCH D血压表系列完善了细分市场布局,实现了从日常运动健康、专业运动到腕上智慧体验和健康医疗领域的全方位覆盖;发布核心技术品牌——玄玑感知系统,标志着智能穿戴设备的又一次革新。目前,华为在亚太、中东非及拉美等多个海外地区实现了显著增长。

数据来源:IDC、中商产业研究院整理

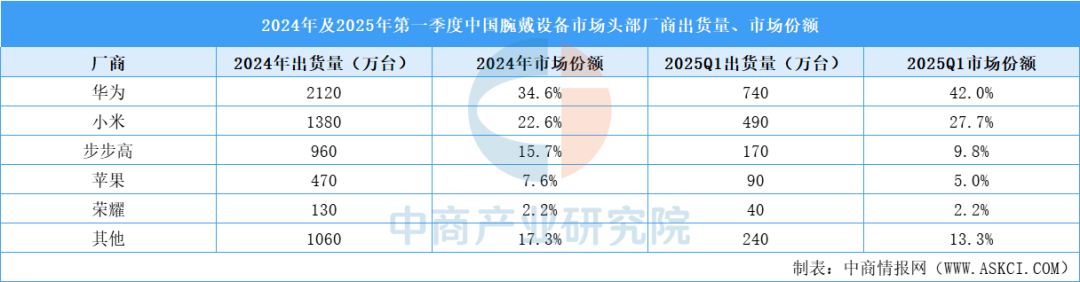

中国市场连续五年稳居出货量第一

在中国腕戴设备市场,自2019年以来,华为已连续五年稳居出货量第一,市场份额稳固。2024年华为腕戴设备出货量2120万台,市场份额34.6%。2025年一季度,华为保持显著增长态势,以740万台出货量和42%的市场份额稳居第一。鸿蒙生态协同效应逐渐释放,跨设备互联能力强化了其智能腕戴设备的生态黏性。

数据来源:IDC、中商产业研究院整理

4、耳机

全球市场份额稳居前五

国际市场,华为在国际耳机市场的地位近年来显著提升,凭借技术创新、生态协同及精准的市场策略,已成长为全球耳机市场的重要参与者,耳机在全球市场的份额稳居前五。2025年第一季度,华为无线耳机(TWS耳机)出货量为470万台,同比增长40%,市场份额为6%。

数据来源:Canalys、中商产业研究院整理

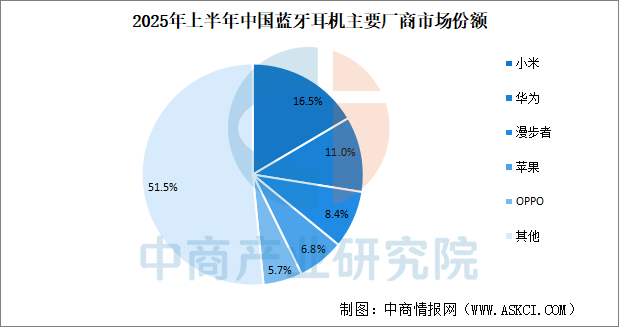

中国市场出货量位居第二

国内市场,凭借与华为手机/平板的高适配性,以及本土化营销,华为在中高端市场占据优势,国内的绝对巨头之一,常与苹果、小米竞争榜首。2025年上半年,华为蓝牙耳机出货量市场份额11.0%,仅次于小米,位居第二。华为FreeClip作为高端耳夹产品在开放式市场上极具标志性和号召力,FreeArc进一步向开放式耳挂产品拓展,带动整体增长。此外,FreeBuds SE系列两代同跑夯实了入门级市场。Freebuds 6i、6以及FreeBuds Pro 4等产品也在中高端市场完成迭代。

数据来源:IDC、中商产业研究院整理

5、鸿蒙系统

华为鸿蒙系统是面向全场景(手机、物联网、汽车、PC等)的分布式操作系统,自2019年发布以来,已从“备胎”逐步成长为全球第三大移动操作系统(仅次于Android和iOS)。鸿蒙系统实现技术突破,鸿蒙PC采用了华为自研的鲲鹏930芯片和HarmonyOS 5系统,在硬件架构、系统能力、显示与续航等方面都有创新。

在2025年3月举行的华为开发者大会上,华为副董事长、轮值董事长孟晚舟宣布,鸿蒙生态设备接入量已突破10亿台,标志着鸿蒙生态发展进入“量变到质变”的关键历史节点。目前已有超过220万开发者投身鸿蒙生态,覆盖金融、教育、交通、智能家居等多个领域。

研究机构Counterpoint Research的数据显示,2024年第一季度,华为鸿蒙OS在中国市场的份额超越苹果iOS,这意味着鸿蒙OS已成中国第二大操作系统。

鸿蒙系统供应链:全栈自主与国产替代加速

鸿蒙操作系统供应链覆盖芯片、软件、硬件、应用全链条,呈现“核心环节自主可控、关键领域深度协同”的特点。随着HarmonyOS 5.0的全面落地,鸿蒙正以“分布式技术+行业深度渗透”重塑全球操作系统格局,而供应链企业的持续创新与协同将是其突破生态瓶颈、实现长期发展的关键。

资料来源:中商产业研究院整理

(二)华为产业链之ICT基础设施业务分析

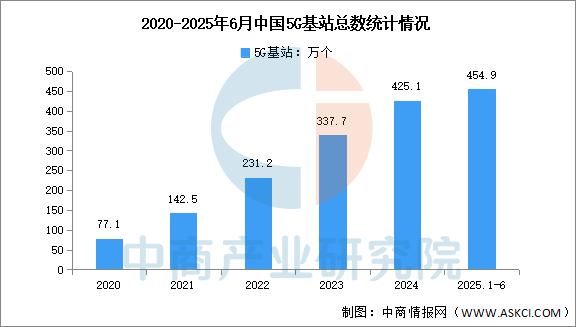

5G网络建设持续推进

近年来,5G网络建设持续推进,5G用户规模持续扩大。截至2025年6月末,全国5G基站总数达454.9万个,比上年末净增29.8万个,占移动基站总数的35.7%,占比较一季度提高1.3个百分点。5G移动电话用户达11.18亿户,比上年末净增1.04亿户,占移动电话用户的61.8%。

数据来源:工信部、中商产业研究院整理

国内5G市场基本盘稳固,海外分化加剧

近年来,受国际政治经济环境、技术制裁及市场格局变化等多重因素影响,华为5G业务呈现“技术优势稳固、国内市场坚韧、海外拓展承压、转型方向明确”的特点。中国作为全球最大5G市场,华为凭借技术、服务及本地化优势占据运营商5G设备采购超50%份额。受美国“实体清单”及部分国家“去风险”政策影响,华为在欧洲、北美等成熟市场的拓展受阻,但在东南亚、中东、非洲等新兴市场保持韧性。尽管面临外部制裁和市场壁垒,但华为通过技术研发突破、产业链协同及行业场景深耕,仍保持全球5G引领者地位。未来,随着5.5G/AI融合深化及行业数字化加速,华为有望在“连接+计算+智能”的综合信息服务领域打开新增长空间。

5G供应链:制裁背景下的调整与韧性提升

美国对华为的制裁(尤其是2020年“芯片禁令”)切断了其获取先进制程芯片及部分关键技术的渠道,直接影响5G基站芯片、手机SoC的生产。但华为通过以下策略维持供应链运转,在制裁前储备了大量芯片(尤其是28nm及以上成熟制程芯片),支撑基站、光传输等设备的短期需求;同时推动国内代工厂(如中芯国际)基于成熟制程生产定制化芯片。国产替代加速,在EDA工具、半导体材料(如硅片、光刻胶)、射频器件(滤波器、PA)等领域,华为通过投资(哈勃投资)和国产认证,扶持国内企业替代美系供应商。技术架构重构,部分产品采用“多芯片协同”或“堆叠封装”(如芯片堆叠技术)弥补制程差距,提升性能;5G基站芯片逐步转向自研(如天罡系列)并采用成熟制程制造。

资料来源:中商产业研究院整理

注:以上信息仅供参考,如有遗漏与不足,欢迎指正!

(三)华为产业链之云计算业务分析

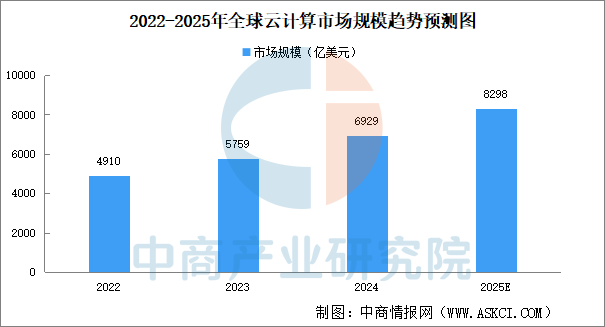

全球云计算市场保持平稳增长。Gartner数据显示,2024年全球云计算市场规模达6929亿美元,同比增速20.3%。未来几年,随着A模型训练对IaaS消费的拉动,以及应用类模型服务在SaaS侧不断完善,对云计算的需求持续增加,预计到2025年全球云计算市场规模将接近8298亿美元。

数据来源:Gartner、中商产业研究院整理

在国际市场,华为云尚未能进入前五名,与前三巨头的体量差距巨大。尽管全球份额不高,但华为云的国际战略非常清晰,并非与巨头在全球范围内正面硬刚,而是采取“聚焦重点区域、深耕运营商、政府、制造业行业”的策略,坚持“在本地,为本地”,为客户提供领先的创新技术和本地化服务,使能千行万业数字化转型。2024年,华为云在亚太、拉美、中东中亚、非洲、欧洲等区域持续快速增长,成为客户信赖的云服务品牌。

中国云计算市场保持高速增长,中国信通院数据显示,2024年中国云计算市场规模达到8288亿元,较上年增长34.44%。中商产业研究院分析师预测,2025年中国云计算市场规模将达到10857亿元。

数据来源:中国信通院、中商产业研究院整理

从企业来看,2024年华为云市场份额为8.7%,位居第四。华为云构筑AI原生云基础设施,并提供AI原生的数据库、知识湖、软件开发工具等安全稳定高质量的云服务,帮助客户训好用好AI大模型,支撑企业更好地实现智能化。截至目前,全球已有超140家运营商、超500家金融客户、超90%的中国互联网客户、超95%的TOP30中国车企选择华为云。

华为年报显示,华为云深耕行业数字化,已累计服务超过800个政务云项目;服务中国六大银行、12家股份制商业银行、Top5保险机构等;已有95%的中国Top30车企、90%的Top50电商企业、90%的Top50游戏企业、90%的中国互联网企业、80%的零售企业选择华为云。

数据来源:中国信通院、中商产业研究院整理

云计算供应链:核心技术自主可控加速,全球化与区域化供应链并行

受全球科技竞争、地缘政治及国产替代趋势影响,华为云近年来加速构建供应链体系。华为云计算供应链的核心策略是“自主创新+开放生态+区域化布局”,通过海思、欧拉、高斯等技术底座降低对外依赖,同时联合国内硬件厂商、软件生态伙伴及数据中心服务商,构建安全、韧性的供应体系。

具体来看,华为云依托华为集团的全栈技术能力,重点布局芯片(昇腾、鲲鹏)、操作系统(欧拉、鸿蒙)、数据库(GaussDB)、AI框架(MindSpore)等核心环节,降低对单一技术的依赖。受国际制裁影响,华为云逐步调整全球供应链布局:海外市场,在合规前提下,保留部分非敏感业务的全球化合作,但核心组件(如先进制程芯片)的采购受限。国内市场,强化“本地化生产+国产替代”,与国内产业链伙伴深度合作,确保关键部件(服务器、存储、网络设备)的供应韧性。华为云通过“硬件开放、软件开源、使能伙伴”策略,构建开放生态。未来,随着国产替代加速与全球算力需求增长,华为云供应链将进一步向“全栈自主+生态协同”方向深化。

资料来源:中商产业研究院整理

(四)华为产业链之数字能源业务分析

1、智能光伏

华为自2010年切入光伏逆变器领域,凭借其强大的技术储备和独特的战略,在极短时间内成长为全球绝对的领导者,颠覆了传统的行业格局。华为年报显示,2024年,华为光伏逆变器全球发货量约为176吉瓦。根据伍德麦肯兹(Wood Mackenzie)《2025年全球太阳能逆变器市场份额报告》,华为连续十年稳居全球光伏逆变器出货量第一。在中国市场 ,华为凭借技术领先性、分布式渠道布局及品牌认知度,长期稳居市场份额第一。

资料来源:Wood Mackenzie

2、智能充电网络

华为是提供智能充电网络解决方案的领导者,凭借其独特的“光、储、充、云”一体化解决方案、全液冷超充技和网络与智能化技术,正在高速增长,并成功切入高端市场,尤其是在大功率超充领域和海外市场,已成为一股不可忽视的颠覆性力量。截至2024年底,华为携手客户和伙伴,在全国31个省级行政区、200多个城市以及海外10多个地区部署5万余根全液冷超快充充电桩。

数字能源供应链:自研+生态合作构建全链路能力

华为数字能源供应链以技术自主为核心,通过“自研+生态合作”构建全链路能力,同时积极应对全球化风险与技术迭代挑战。其供应链企业覆盖半导体、材料、部件、场景应用等多领域,头部合作方多为行业龙头或国产替代先锋。未来,随着“双碳”目标推进与能源数字化转型,华为数字能源供应链将进一步向智能化、绿色化、本地化升级。

资料来源:中商产业研究院整理

(五)华为产业链之智能汽车解决方案业务分析

1、智能驾驶

目前,我国积极发展智能网联汽车,自动驾驶技术进一步推动BAT等企业进入市场、加大投入研发技术,自动驾驶市场正处于快速发展阶段。2023年我国自动驾驶市场规模达3301亿元,同比增长14.1%。中商产业研究院分析师预测,2025年我国自动驾驶市场规模将逼近4500亿元。

数据来源:中商产业研究院整理

当前,国内量产乘用车的自动驾驶等级正从L2向L3+级别过渡。L1渗透率约为24%。L2在自动驾驶技术中最为成熟,渗透率约为51%。L3和L4渗透率分别为20%和11%。随着自动驾驶技术的进一步成熟和成本的不断降低,自动驾驶汽车的渗透率有望继续提高。

数据来源:中商产业研究院整理

在智能驾驶方面,华为发布了乾崑智驾ADS 3.0,在先进的端到端架构中增加了“本能安全网络”,增强系统安全性;首发“车位到车位”功能,实现全场景贯通;全向防碰撞系统CAS 3.0,使主动安全再进阶;泊车代驾开启私人定制,让泊车实现跨代领先。截至2024年底,华为乾崑智驾行驶总里程数超过14亿公里,智驾里程占比30%,年度城区智驾时长占总智驾时长的45%。单用户最长智驾里程数超过10万公里,年度智能泊车超过1亿次。

华为激光雷达技术实力强劲,品牌影响力大,在激光雷达市场中占据了重要位置。2024年华为凭借42.05万颗的装机量及27.4%的市场份额,位居第二,仅次于速腾聚创。

数据来源:盖世汽车网、中商产业研究院整理

2025年上半年,华为技术以50.87万套的装机量和15.7%的市场份额位列第三,展现出其在智驾域控市场的强大影响力。

数据来源:盖世汽车网、中商产业研究院整理

2025年上半年,华为以50.80万套的装机量,占据了10.3%的市场份额,位居第三,显示出国产厂商在自动泊车APA方案领域技术研发和市场推广方面的强劲势头。

数据来源:盖世汽车网、中商产业研究院整理

2025年上半年,华为昇腾610凭借500492颗的装机量,获得了9.5%的市场份额,位居第三,这充分展示了华为在智驾域控芯片技术研发方面的深厚底蕴。

数据来源:盖世汽车网、中商产业研究院整理

2025年上半年,华为以50.74万套的装机量占据了27.8%的市场份额,位列第二,这充分反映了华为在高精定位技术方面的深厚积累和市场认可度。

数据来源:盖世汽车网、中商产业研究院整理

智能驾驶供应链:自研能力主导核心环节,外部合作补充成熟技术

华为在智能驾驶领域的布局以“全栈自研”为核心,聚焦“智能汽车解决方案”(HI模式),覆盖从感知、决策到执行的完整链条。当前,华为智能驾驶供应链的现状可概括为:自研能力主导核心环节,外部合作补充成熟技术,整体向高集成度、国产化演进。芯片与计算平台领域,全栈自研,国产替代关键;传感器领域,多方案融合,自研+外采结合;传感器领域,多方案融合,自研+外采结合;操作系统与中间件领域,开放生态,兼容多技术路线;高精度地图与定位领域,合作为主,合规优先;数据与云服务领域,自主云平台,赋能算法迭代。

资料来源:公开资料、中商产业研究院整理

注:以上信息仅供参考,如有遗漏与不足,欢迎指正!

2、智能座舱

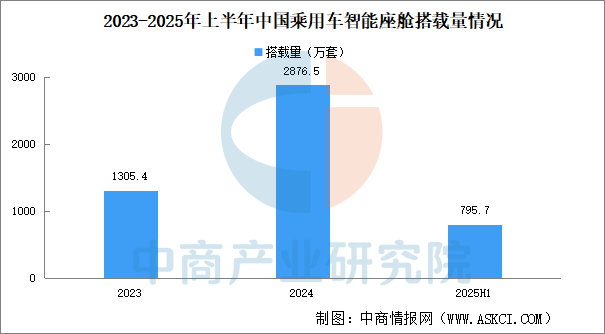

随着国内人工智能、5G通信、物联网等技术的融合应用,中国智能座舱市场均展现出巨大潜力。数据显示,2024年中国乘用车智能座舱解决方案市场规模达到1290亿元,较上年增长22.27%。中商产业研究院分析师预测,2025年中国乘用车智能座舱解决方案市场规模将达到1564亿元。

数据来源:中商产业研究院整理

车联网、新型显示、沉浸式音频、5G通讯、大数据、人工智能等新一代信息技术融合创新,推动智能座舱逐渐发展成为满足人民美好生活需要的“第三生活空间”和电子信息产业发展的新动能。近年来,中国乘用车智能座舱搭载量机渗透率持续提升。2025年上半年中国乘用车市场智能座舱渗透率为75.1%,搭载量达795.7万套。

数据来源:盖世汽车网、中商产业研究院整理

鸿蒙座舱为用户提供了万物互联的智能出行空间,实现鸿蒙桌面的极简交互,车机手机互联并无缝流转,小艺语音驱动千悟大模型,使人机对话更自然流畅;HUAWEI SOUND开启了智慧音响新时代。AR HUD、车载智慧屏、光场屏,以及百万像素车灯模组,开创了全场景智慧显示新时代。基于高性能车控模组和VOS操作系统,打造了业界首个规模量产的全服务化架构的智能汽车数字底座(IDVP),使能合作车型高效开发。已经有6款搭载了IDVP的车型量产上市,未来两年将有超过20款车型搭载。

座舱域控领域,2025年上半年,华为技术座舱域控装机量20.68万套,市场份额5.1%,排名第九。

数据来源:盖世汽车网、中商产业研究院整理

座舱域控芯片领域,2025年上半年,华为座舱域控芯片装机量22.19万颗,市场份额5.4%,排名第三。

数据来源:盖世汽车网、中商产业研究院整理

HUD领域,2025年上半年,华为HUD装机量9.76万套,市场份额5.6%,排名第八。

数据来源:盖世汽车网、中商产业研究院整理

AR-HUD领域,2025年上半年,华为AR-HUD装机量9.76万套,市场份额18.0%,排名第三。

数据来源:盖世汽车网、中商产业研究院整理

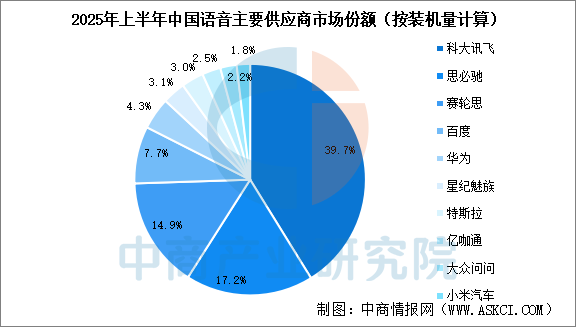

语音领域,2025年上半年,华为语音装机量38.21万颗,市场份额4.3%,排名第五。

数据来源:盖世汽车网、中商产业研究院整理

智能座舱供应链:国产化率持续提升

华为智能座舱作为其在智能汽车领域的核心业务之一,依托HarmonyOS(鸿蒙系统)的技术优势,聚焦“人-车-家-万物”全场景协同,构建了“软件定义汽车”的智能交互生态。其供应链呈现“核心自研+开放合作”的特点,覆盖芯片、显示、声学、交互、通信等关键环节。通过“自研关键软件+开放硬件合作”模式,整合国内头部供应商资源,华为智能座舱供应链国产化率持续提升。从芯片、软件到显示和集成,中国大陆供应商在多个环节扮演着关键角色,本土供应链崛起态势明显。未来,随着技术迭代(如舱驾融合、AI大模型上车),供应链将向高算力、高集成、国产化方向深化,华为与生态伙伴的合作也将更加紧密。

资料来源:公开资料、中商产业研究院整理

注:以上信息仅供参考,如有遗漏与不足,欢迎指正!

Part.02

华为经营情况分析

(一)营收重回高位,净利润下滑28%

华为年报数据显示:2024年华为实现全球销售收入8620.72亿元人民币,同比增长22.42%,净利润625.74亿元人民币,同比下滑约28%。若对照近年的业绩起伏,目前华为的体量基本恢复到2019年、2020年的高峰时期。2020年华为的营收为8914亿元,时隔5年,华为又重回8500亿元以上的区间,并且收入实现“三连增”。华为轮值董事长孟晚舟表示,2024年华为持续提升产品质量、经营质量和运作效率,经营结果符合预期。

数据来源:华为年报、中商产业研究院整理

(二)智能汽车业务收入增长4.7倍,终端业务强势复苏

华为五大业务板块均实现同比增长,也带动华为营收回到高点。营收占比最高的是ICT基础设施业务和终端业务。2024年ICT基础设施业务约占总营收的42.9%,终端业务约占总营收的39.3%。

数据来源:华为年报、中商产业研究院整理

ICT基础设施业务是华为的压舱石,虽然运营商客户的5G网络投资在近年来开始放缓,但2024年华为ICT基础设施业务营收仍实现了增长,为3699.03亿元,同比增长4.9%;与2023年相比,华为终端业务重回增长快车道,营业收入3390.06亿元,接近ICT基础设施业务的收入,同比增长38.3%。数字能源业务实现销售收入686.78亿元,同比增长24.4%;云计算业务实现销售收入385.23亿元,同比增长8.5%;智能汽车解决方案业务实现营业收入263.53亿元,同比增长4.7倍并实现首年盈利。

2024年,华为联接产业克服行业投资周期低谷,经营结果保持稳健;计算产业得益于提前十年的布局,抓住AI机会取得较大增长;终端重回增长快车道,鸿蒙生态正在取得历史性突破;华为云持续优化业务结构;数字能源坚持质量优先;智能汽车解决方案首次实现当年盈利。

数据来源:华为年报、中商产业研究院整理

(三)深度依赖中国市场,海外市场收入略微增长

由于遭遇外部限制,华为国际业务拓展正面临阶段性压力,深度依赖中国市场。2024年华为71%的销售收入来自中国市场,欧洲、中东、非洲地区贡献17%,亚太和美洲地区分别占比5%和4%。

数据来源:华为年报、中商产业研究院整理

受益于中国数字化、智能化、低碳化转型进程提速,华为充分发挥在计算、存储、网络、能源、终端、智能汽车解决方案等领域的综合优势,各产业均实现有效增长,总体实现销售收入人民币6152.64亿元,同比增长30.5%。其他区域保持了略微增长,在各种外部环境不利的情况下,海外市场保持营收已属不易。

资料来源:中商产业研究院整理

(四)十年研发投入1.25万亿,鸿蒙系统研发投入数百亿元

在全球科技竞争白热化的当下,华为长期面临美国出口管制的巨大压力,技术发展严重受限。对此,华为持续强化技术投入,坚持每年将10%以上的销售收入投入研究与开发。2024年华为研发投入达到1797亿元人民币,约占全年收入的20.8%,近十年累计投入的研发费用超过12490亿元人民币。截至2024年12月31日,研发员工约11.3万名,占总员工数量的54.1%。截至2024年底,华为在全球共持有有效授权专利超过15万件。

华为试图凭借强大的技术实力、坚定的战略定力与灵活的市场策略,持续突破技术封锁,拓展业务版图。华为常务董事、终端BG董事长余承东透露,鸿蒙操作系统每年投入超过1万多人,持续六年,研发投入已达数百亿元,未来目标是与安卓、iOS形成“三分天下”的市场格局。

数据来源:华为年报、中商产业研究院整理

Part.03

华为发展前景

(一)半导体全链条自主化突破

华为通过海思半导体升级为独立业务部门,实现了从芯片设计到制造的全链条自主可控。2024年Mate70系列芯片100%国产化,麒麟9020芯片性能逼近台积电5nm水平,标志着华为在7nm先进制程上实现量产和良率可控。与中芯国际的深度合作进一步强化了供应链稳定性,中芯国际N+2制程量产,且双方正探索5nm工艺制造,通过多重曝光技术替代EUV设备,为高端芯片供应提供替代方案。此外,华为在半导体材料领域取得进展,如石墨烯散热膜和氮化镓技术的应用,提升了芯片性能和能效。

(二)关键零部件的国产化替代

华为手机中半导体器件国产化率超80%,除存储芯片和传感器外,摄像头、电源管理等关键部件均实现自主供应。例如,海思提供的14个半导体器件覆盖核心功能,其他18个由国内企业供应。这种供应链的多元化布局有效降低了对海外供应商的依赖,尤其在5G射频芯片、显示驱动芯片等领域的突破,进一步巩固了供应链安全。

(三)全球供应链的战略调整

华为在维持国内供应链自主化的同时,通过与欧洲、东南亚等地区的合作伙伴(如沃达丰、德国电信)重建海外供应链。例如,华为手机在马来西亚、阿联酋等市场的本地化生产和销售,既规避了地缘政治风险,又贴近区域市场需求。此外,华为通过“天水计划”“地水计划”等布局全球物流和供应链网络,提升了应对外部冲击的弹性。

近期以来,科技股,尤其是华为概念股一直以来备受市场关注,而当市场其它热点开始分化,再加上事件催化,华为产业链概念股一度被追捧!为满足广大读者需求,文末奉上华为概念股,仅供大家参考:

资料来源:中商产业研究院整理

注:以上信息仅供参考,如有遗漏与不足,欢迎指正!

更多资料请参考中商产业研究院发布的《2025-2030年中国智能汽车行业市场深度分析及投资前景研究预测报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

以上信息仅供参考,如有遗漏与不足,欢迎指正!

中商产业研究院

中商产业研究院创立于2002年,是一家立足深圳、服务全国的新型产业智库。二十多年来,中商始终秉承“湾区基因、全球视野”的发展理念,以“数据+平台”为核心驱动力,依托“资本+资源+项目”的多维联动,致力于为客户提供高价值的产业咨询解决方案,助力产业升级与高质量发展。