卫星互联网作为未来通信网络的重要组成部分,是数字经济时代重要的基础设施,正处于基础设施建设期、产业发展爆发期、应用场景探索期。未来卫星互联网将与5G乃至6G技术融合,构建全球一体化通信网络,为智能交通、智慧城市、物联网等多领域带来创新应用,推动数字经济生态发展。

卫星互联网的定义

卫星互联网以卫星为接入手段,属于新基建中的信息基础设施。它通过太空中的“移动基站”(卫星)突破地理限制,为全球用户提供高带宽、灵活便捷的互联网服务,尤其适用于偏远地区、海洋、航空等地面基站难以覆盖的场景。卫星互联网的系统构成包括三部分:空间段(卫星星座)、地面段(运营中心、关口站、测控站)和用户段(接入终端)。

资料来源:中商产业研究院整理

卫星互联网行业发展政策

近年来,我国高度重视卫星互联网产业发展,出台了《国家数据基础设施建设指引》《关于推动未来产业创新发展的实施意见》《绿色航空制造业发展纲要(2023-2035年)》《“十四五”数字经济发展规划》《“十四五”软件和信息技术服务业发展规划》等一系列政策举措,为卫星互联网产业的发展提供了有力的政策保障。

资料来源:中商产业研究院整理

卫星互联网行业发展现状

1.在轨卫星数量

中国政府积极推动卫星产业发展,我国在轨卫星数量大幅增加。中商产业研究院发布的《2025-2030年中国卫星互联网行业市场发展现状及投资规划建议报告》显示,中国研制的在轨卫星数量由2020年的410颗增至2024年的903颗。低轨卫星是中国卫星产业发展的重要基础设施,中国低轨卫数量由2020年的312颗增加到2024年的771颗。

数据来源:中商产业研究院整理

2.卫星行业市场规模

在利好政策及低轨卫星星座快速布局的推动下,中国卫星行业经历稳定增长。中商产业研究院发布的《2025-2030年中国卫星互联网行业市场发展现状及投资规划建议报告》显示,中国卫星行业市场规模由2020年的629亿元增加至2024年的827亿元,复合年增长率为7.1%。中商产业研究院分析师预测,2025年中国卫星行业市场规模将达到951亿元。

数据来源:中商产业研究院整理

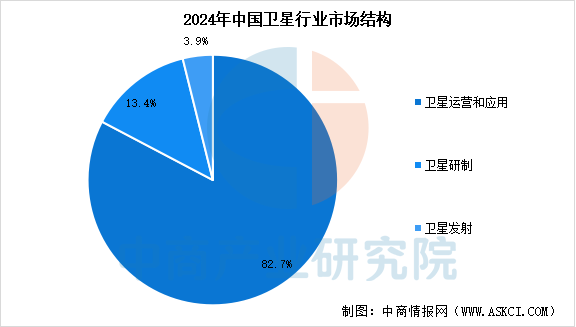

3.卫星行业市场结构

我国卫星产业已形成较为完整的产业链,涵盖卫星制造、发射、地面设备制造及运营服务等环节。中商产业研究院发布的《2025-2030年中国卫星互联网行业市场发展现状及投资规划建议报告》显示,2024年中国卫星运营和应用市场规模为684亿元,占比82.7%,卫星研制和卫星发射市场规模分别为111亿元和32亿元,分别占比13.4% 和3.9%。

数据来源:中商产业研究院整理

4.卫星互联网市场规模

随着我国将卫星互联网纳入“新基建”,国内卫星互联网进入产业化发展阶段。中商产业研究院发布的《2025-2030年中国卫星互联网行业市场发展现状及投资规划建议报告》显示,2024年中国卫星互联网行业市场规模达到353.3亿元。中商产业研究院分析师预测,2025年我国卫星互联网市场规模将达376亿元。

数据来源:中商产业研究院整理

5.中国主要卫星星座计划

中国主要卫星星座计划涵盖国家统筹及商业项目,如“GW星座”“千帆星座”“鸿鹄星座”等,旨在构建全球低轨卫星网络,提供通信、遥感、导航服务,以满足全球通信需求并推动商业航天发展。

资料来源:中商产业研究院整理

卫星互联网行业重点企业

1.中国星网

中国卫星网络集团有限公司成立于2021年,是中央批准成立的唯一一家从事卫星互联网设计建设运营的国有重要骨干企业,也是首家注册落户雄安新区的中央企业。其业务范围涵盖卫星互联网的论证设计、研究试验、工程设计、工程建设、工程服务、运行控制、运营管理等,同时还涉及基础电信业务、增值电信业务、软件开发、系统集成及运营等领域。

2.上海垣信卫星

上海垣信卫星科技有限公司成立于2018年,由上海联和投资有限公司和上海市信息投资股份有限公司发起设立,总部位于上海松江。垣信卫星的核心产品是“千帆星座”(G60星链),这是一个包含三代卫星系统的全频段、多层多轨道低轨卫星星座。计划第一阶段到2025年底实现648颗星提供区域网络覆盖,第二阶段到2027年底提供全球网络覆盖,到2030年底实现15000颗星提供手机直连多业务融合服务。目前,垣信卫星已完成四批组网卫星发射,在轨组网卫星数量达到72颗,并已进入常态化发射组网阶段。

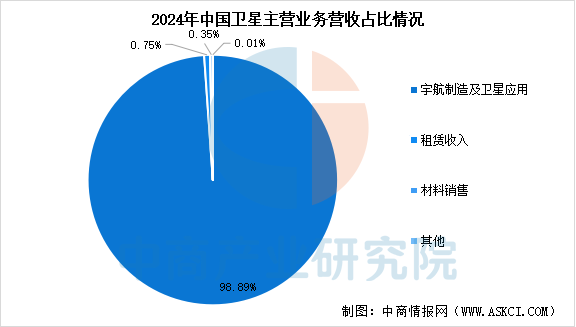

3.中国卫星

中国东方红卫星股份有限公司是中国航天科技集团公司第五研究院控股的上市公司,是专业从事小卫星及微小卫星研制、卫星地面应用系统集成、终端设备制造和卫星运营服务的航天高新技术企业。2025年上半年,公司实现营业总收入13.21亿元,同比增长28.00%,归母净利润亏损3049.15万元。2024年,公司宇航制造及卫星应用收入50.99亿元,占比98.89%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

4.鸿擎科技

鸿擎科技专注于低轨宽带卫星互联网建设,是国内唯一具备星箭协同能力的卫星组网解决方案商,致力于通过科技创新兼顾卫星产品的低成本与高可靠,其自主研发的“鸿鹄系列”通信卫星连续获得国内核心星座运营商的整星订单。鸿擎科技凭借自主研发的自动化生产线、霍尔电推进系统及星箭协同优势,已成为国内低轨卫星制造与组网领域的领军企业。

5.银河航天

银河航天是我国领先的卫星互联网解决方案提供商和卫星制造商,是我国商业航天领域第一家独角兽公司。公司致力于通信载荷、核心单机、卫星平台的自主研发与低成本量产,在西安、成都和北京分别构建了国际领先水平的通信载荷、核心单机和太阳翼的配套研制能力,并在南通建设新一代卫星智能制造工厂,已实现百颗卫星的量产能力。

卫星互联网行业发展前景

1.政策支持与战略定位

卫星互联网行业受益于国家层面的战略布局与政策倾斜。中国将卫星互联网纳入“新基建”范畴,并出台《“十四五”数字经济发展规划》《卫星网络国内协调管理办法》等文件,明确其作为通信网络基础设施的核心地位。地方政府如上海、重庆等通过税收优惠、资金补贴(如垣信卫星获67亿元A轮融资)加速产业落地。此外,国际电信联盟(ITU)的频轨资源“先登先占”规则,推动中国星网、鸿擎科技等企业加速低轨星座部署,形成政策与资源的双重驱动。

2.技术突破与成本下降

近年来,卫星制造与发射技术取得显著突破。鸿擎科技建成国内首条低轨卫星自动化生产线,实现平板卫星的批量化生产,单星成本大幅降低;蓝箭航天研发的液氧甲烷火箭“朱雀二号”成功入轨,提升发射可靠性。同时,星地融合技术(如5G/6G与卫星互联网协同)、手机直连卫星(如华为与星网合作测试)等创新应用,拓展了消费级市场。技术进步不仅降低了行业门槛,还推动了应急通信、物联网、低空经济等场景的商业化落地。

3.市场需求与全球化机遇

全球数字化转型催生对无缝网络覆盖的迫切需求。卫星互联网可解决偏远地区、海洋、航空等地面基站难以覆盖的痛点,支持远程医疗、智慧农业、灾害救援等领域。据预测,2025年全球低轨卫星通信市场规模将超500亿元,中国“鸿鹄三号”等巨型星座计划(规划1万颗卫星)将进一步释放市场潜力。此外,国际合作(如垣信卫星与巴西、马来西亚达成卫星通信协议)和“一带一路”空间信息走廊建设,为中国企业拓展海外市场提供机遇,推动卫星互联网从区域覆盖走向全球服务。

以上信息仅供参考,如有遗漏与不足,欢迎指正!

中商产业研究院

中商产业研究院创立于2002年,是一家立足深圳、服务全国的新型产业智库。二十多年来,中商始终秉承“湾区基因、全球视野”的发展理念,以“数据+平台”为核心驱动力,依托“资本+资源+项目”的多维联动,致力于为客户提供高价值的产业咨询解决方案,助力产业升级与高质量发展。

“阅读原文” 获取更多报告