工业机器视觉行业相关概述

工业机器视觉是指利用计算机视觉技术与图像处理技术,通过光学成像系统(如工业相机、镜头、光源)及专用软件算法,对工业生产中的目标物体进行自动化识别、定位、测量与检测的集成化技术系统。其核心目标是为工业设备赋予“视觉感知”能力,替代人眼完成高精度、高效率的视觉任务,成为智能制造的关键支撑技术。

工业机器视觉分类方式多样:按功能可分为识别(如二维码读取)、测量(如尺寸计算)、定位(如机械臂引导)和检测(如缺陷分析);按技术架构可分为嵌入式视觉(集成于小型设备)、PC-Based系统(高性能处理)和3D视觉(三维重构);按应用场景则分为在线检测(实时监控)和离线抽检(高精度分析),广泛应用于电子、汽车、食品、医药等行业,推动智能制造升级。

中国工业机器视觉行业发展历程

中国工业机器视觉行业历经四十年发展,成功实现了从技术引进到自主创新的跨越式发展。20世纪80-90年代,行业处于萌芽期,完全依赖进口设备;进入21世纪后,本土企业开始突破核心技术,2000-2010年进入自主化起步阶段;2011-2020年在"中国制造2025"等政策支持下,行业迎来爆发式增长,AI算法和3D视觉技术实现规模化应用;2021年以来,行业迈入高质量发展新阶段,在新能源装备、半导体检测等高端领域取得重大突破,并成功打入国际市场。展望未来,随着AI大模型与3D视觉技术的深度融合,中国机器视觉企业正加速向全球产业链价值链高端攀升。

中国工业机器视觉产业链

中国工业机器视觉行业产业链上游涵盖光学组件、工业相机、图像采集卡、控制器等核心零部件及图像处理算法、AI平台等软件系统,目前硬件领域国产替代成效显著,但高端产品仍存差距,软件系统在复杂工业场景的适应性仍需优化;中游为系统集成商与设备制造商,前者通过差异化服务抢占细分市场,后者聚焦检测、测量、定位等设备制造,技术门槛较高;下游涵盖3C电子、汽车、半导体、新能源、医药、物流仓储等终端应用领域,3C电子、汽车制造和半导体三大领域合计贡献超50%市场需求,同时新能源、医药等新兴领域需求快速增长,推动行业渗透率提升与市场规模扩大。

相关报告:智研咨询发布的《中国工业级机器视觉行业市场全景调研及发展前景研判报告》

中国工业机器视觉行业发展现状分析

工业机器视觉作为智能制造领域的关键核心技术,凭借其高精度、非接触式及连续性检测等突出优势,正在重塑现代生产制造体系,显著提升生产效率和产品良率。当前,随着3D视觉、深度学习等前沿技术的深度融合,该技术正加速向医疗诊断、智能物流、精准农业等新兴领域渗透,持续推动全球制造业向智能化、柔性化方向转型升级。数据显示:2024年中国机器视觉市场规模达181.47亿元,虽同比微降1.97%,但在人工智能技术快速迭代的驱动下,2025年市场规模有望突破210亿元大关,行业将重拾增长动能。据GGII预测,到2028年我国机器视觉市场规模将突破385亿元,2024-2028年间年均复合增长率将维持在20%左右,展现出强劲的发展潜力与广阔的市场前景。

从细分市场看,当前2D视觉技术仍占据行业主导地位,但3D视觉正展现出强劲的增长势头。数据显示:2024年我国2D视觉市场规模达153.32亿元,同比小幅下滑5.07%;而3D视觉市场则逆势增长,规模达28.15亿元,同比增长19.18%,呈现显著分化态势。随着工业自动化需求升级和三维感知技术的进步,3D视觉的市场渗透率有望大幅提升,逐步成为机器视觉领域的重要增长引擎。未来,2D视觉技术凭借成熟的应用体系,行业市场规模预计到2028年市场规模将达315亿元,2024-2028年复合增长率约为19.78%;3D视觉市场将迎来更快速的扩张,预计2028年规模突破70亿元,2024-2028年复合增长率约为25.73%,3D视觉市场渗透率将大幅提升。

中国工业机器视觉行业竞争格局

1、企业格局

中国工业机器视觉行业企业竞争格局呈现“外资主导高端、国产加速崛起、多元势力并存”的特征,外资巨头如康耐视、基恩士、巴斯勒凭借技术垄断与生态绑定占据高端市场超50%份额,而以海康机器人、凌云光、奥普特等为代表的国产企业通过技术追赶与场景深耕,在光源、工业相机、算法平台等细分领域实现局部领先,通过技术追赶、场景深耕与生态构建,加速国产替代进程。此外,AI企业跨界入局,初创企业聚焦细分场景,传统自动化企业转型,共同推动行业多元化发展。未来,行业竞争焦点将从硬件性能转向算法与算力,并向3D视觉、深度学习等高端赛道布局,市场集中度或通过并购整合加速提升。

2024年中国工业机器视觉领域重点上市企业经营呈现“整体承压、结构分化”的特点。受制造业投资放缓影响,行业整体表现低迷,超半数企业营收同比下滑,其中凌云光(-15.42%)、佰奥智能(-18.11%)等企业降幅明显;盈利能力普遍承压,大恒科技(-164.15%)、大华股份(-60.53%)等头部企业净利润大幅下滑,反映行业竞争加剧带来的利润挤压。整体来看,行业正处于结构调整期,传统2D视觉市场趋于饱和,而3D视觉、AI视觉等新兴领域正成为驱动未来增长的核心动力,预计随着智能制造需求释放,2025年行业有望迎来复苏拐点。

2、重点企业

广东奥普特科技股份有限公司(OPT)凭借在机器视觉领域近二十年的深耕,已发展成为具备全产业链技术实力的行业领军者。公司构建了业内最完整的机器视觉产品矩阵,涵盖从核心算法(视觉算法库、工业AI平台)到关键硬件(3D传感器、工业相机、智能读码器)的全套解决方案,特别是在结构光和TOF等3D视觉技术领域保持领先优势。面对人形机器人等新兴市场需求,奥普特充分发挥其在工业机器人视觉系统积累的技术优势,正重点开发新一代高性能视觉模组。值得注意的是,尽管2024年公司机器视觉业务收入9.10亿元(同比微降3.44%),但其核心部件业务仍保持较强韧性(收入7.93亿元,仅下降1.93%),反映出公司在高端制造领域的稳固市场地位。未来,随着3D视觉在智能制造和人形机器人等领域的深度应用,奥普特凭借其深厚的技术积淀和完整的产品体系,有望实现新一轮增长。

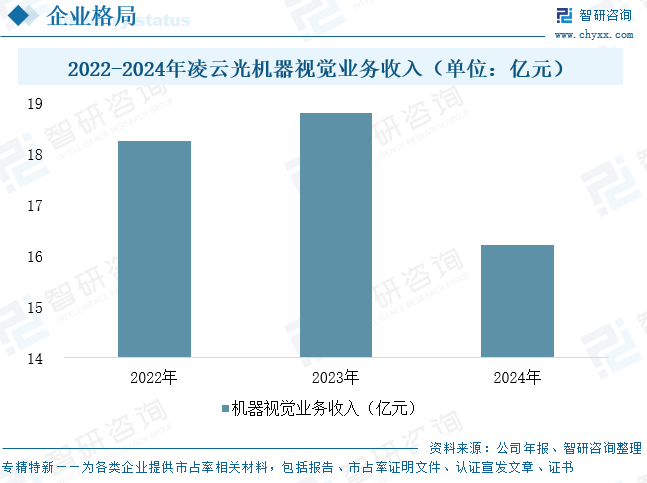

凌云光技术股份有限公司作为中国工业机器视觉领域的代表企业,在机器视觉与光通信两大核心业务板块深耕细作,秉持“为机器植入眼睛和大脑”的创新理念,不断强化视觉成像技术优势。凭借二十余年的深厚技术积累与产业链布局,公司持续加大自研相机研发投入,已实现线阵相机产品的广泛覆盖,在表面检测行业自研供应率超50%,展现出强大的技术自主性与市场竞争力。其高端大面阵相机凭借卓越的灵敏度和成像清晰度,在消费电子、新型显示、印刷包装、半导体等多个行业广泛应用,2024年更是推出多款针对性相机,精准满足3C、锂电、PCB等行业对高色彩辨别度、极限空间应用、信号长距离传输和内部缺陷检测等多样化需求。然而,受2024年终端客户需求放缓影响,公司营业收入和归母净利润出现下滑,营业收入为22.34亿元,同比下降15.42%,归母净利润为1.07亿元,同比下降34.69%,其中机器视觉业务收入16.21亿元,同比下降13.77%。未来随着工业AI需求的复苏,公司凭借在成像技术和行业know-how的深厚积累,有望在半导体前道检测等高端市场实现突破。

中国工业机器视觉行业发展趋势分析

中国工业机器视觉行业正处于技术深化与场景裂变关键期,呈现三大趋势:技术融合驱动智能化升级,检测精度与速度显著提升;应用场景向非标及跨界领域拓展,高精度场景占比提高。同时,国产替代与生态重构加速,本土企业核心部件自研突破,推动行业向智能化服务转型。具体发展趋势如下:

1、市场规模持续扩张,细分领域增长分化

中国工业机器视觉行业正处于高速发展阶段,市场规模预计将在未来五年内实现显著增长。未来,随着工业4.0与智能制造的深化,机器视觉将渗透至更多细分场景,市场规模有望在2028年突破380亿元,但细分领域的增速差异将进一步加剧。

2、技术创新加速,应用场景不断拓展

随着人工智能、5G、物联网等技术的深度融合,工业机器视觉行业的技术创新步伐加快。深度学习算法的突破显著提升了视觉系统的智能化水平,使得复杂场景下的识别和检测能力大幅增强。3D视觉技术从结构光、ToF到激光雷达等多技术路线并行发展,覆盖了不同精度和成本需求,推动了其在精密装配、机器人导航等场景的规模化应用。此外,边缘计算与云视觉的结合,使得分布式视觉网络成为可能,进一步提升了资源利用效率。未来,工业机器视觉技术将向更高精度、更强适应性演进,应用场景将从工业领域扩展到医疗、农业、交通等新兴领域,成为推动各行业智能化转型的关键技术。

3、国产替代加速,产业生态逐步完善

在国家政策的大力支持下,中国工业机器视觉行业的国产化进程加速。本土企业在核心算法、光学器件、系统集成等环节持续突破,逐步减少对进口核心部件的依赖。头部企业通过建立海外研发中心、参与国际标准制定,加速全球化布局,同时深耕国内细分市场,形成差异化竞争优势。产业链上下游协同创新加强,光学元件、传感器、AI芯片等基础环节的国产化突破,为行业降本增效提供了有力支撑。此外,行业生态逐步完善,开源算法社区、产学研协同创新等模式降低了技术应用门槛,推动了行业的可持续发展。未来,中国工业机器视觉在全球市场的份额有望提升,成为智能制造与数字经济的基础设施。

●以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国工业级机器视觉行业市场全景调研及发展前景研判报告》。

● 您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

往期推荐

中国专业的产业咨询服务平台

智研咨询(www.chyxx.com)专注产业咨询十五年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。

智 研 产 研 中 心

深度剖析 全景思维 优质服务

部分案例

智 研 咨 询 优 势

专业 严谨 权威 客观

15年产业研究经验

自主研发数据库

10000+客户选择

100+团队成员

质量领先保障

精密准确的研究方法

权威资质

99.9%客户满意率

完善的售后保障

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。