上半年,中国造纸行业在一片“寒气”中艰难前行。宏观经济复苏的步伐不及预期,终端消费市场需求持续疲软,而行业前几年快速扩张的产能在报告期内集中释放,共同导致了严重的供需失衡。

这一核心矛盾,如同一块巨石压在各家上市公司的资产负债报表上,使得整个行业呈现出鲜明的分化态势:部分企业巨额亏损,多数企业利润承压,仅有少数企业凭借卓越的成本控制和战略定力实现了逆势增长。

通过梳理各家A股及港股上市公司的半年度报告,我们得以窥见行业的全貌:这是一场关于生存与发展的严峻考验,也是一次对企业内功与战略的终极检阅。

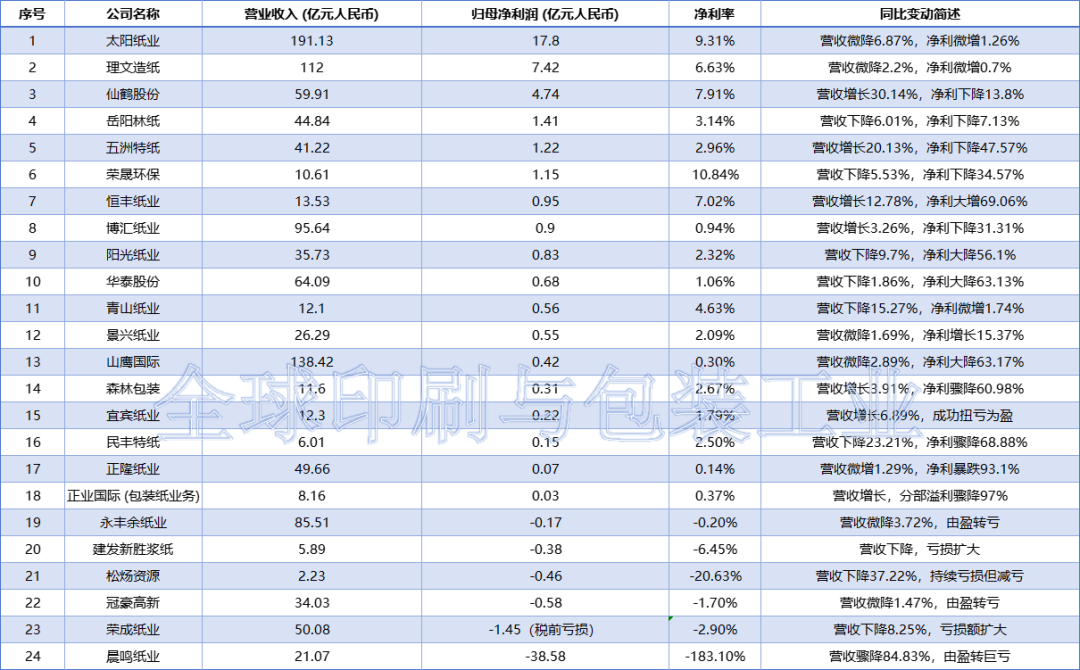

为了更直观地展现各家公司的经营状况,笔者整理了以下核心财务数据表格:

从上述数据和财报内容可以看出,造纸行业上市公司在2025年上半年明显分化为四个阵营:稳健增长的“领航者”、增收不增利的“扩张者”、利润承压的“挣扎者”和陷入困境的“巨亏者”。

在行业下行周期中,依然能实现营收、利润双增长的企业凤毛麟角,他们是真正的“领航者”。

代表公司:恒丰纸业、宜宾纸业

恒丰纸业的表现尤为亮眼,营收增长12.78%,归母净利润更是同比大增69.06%。其成功秘诀在于“多管齐下”:不仅产品销量增加,更重要的是营业成本下降、利率下降及政府贴息共同作用的结果,体现了其在成本控制、财务管理和政策利用上的综合能力。宜宾纸业则成功实现扭亏为盈,营收增长的同时营业成本反而下降4.28%,显示出其在内部运营效率和成本管控上的显著改善。在市场普跌的环境下,向内求索、极致的降本增效是企业穿越周期的不二法门。

此外,太阳纸业和景兴纸业也展现了极强的经营韧性。太阳纸业在营收微降的情况下,净利润逆势微增,其卓越的成本控制能力和精益化管理成效功不可没。景兴纸业同样在营收微降时实现了15.37%的净利增长,盈利能力稳健。当然,需要说明的是,景兴纸业的增长很大程度是来自于一笔非经常性收入。

“增收不增利”是本报告期内一个非常普遍的现象,尤其集中在那些处于产能扩张期的企业。

代表公司:仙鹤股份、五洲特纸、博汇纸业、森林包装、正隆纸业等

仙鹤股份和五洲特纸是最典型的代表。两者均因新基地、新产线的投产,实现了产销量和营业收入的大幅增长(仙鹤营收+30.14%,五洲营收+20.13%)。然而,新增的产能在满足市场的同时,也加剧了行业竞争。财报中明确指出,“产品销售价格下降幅度大于单位成本下降幅度”,导致利润被严重侵蚀,两者归母净利润分别下滑13.8%和47.57%。

森林包装的情况则略有不同,其净利润骤降主要是由于“年产60万吨数码喷墨纸产业升级项目”尚处投入期,短期亏损拖累了整体业绩。正隆纸业上半年营收创3年来新高,但净利暴跌93%创11年新低。

产能扩张是一把双刃剑。在需求疲软的市场中,新产能的释放虽然能抢占市场份额、扩大营收规模,但也可能导致企业陷入“以价换量”的恶性循环,短期内对盈利能力构成巨大压力。如何平滑新产能投产带来的利润阵痛,是这些“扩张者”面临的核心课题。

这是本次财报季中占比最大的群体,它们的业绩是行业整体情况最真实的写照。

代表公司:华泰股份、阳光纸业、山鹰国际、岳阳林纸、荣晟环保等

这些企业普遍面临营收和利润的双重下滑。其财报中反复出现的核心困境是:“市场供求关系影响,产品销售价格下降幅度大于成本下降幅度”。华泰股份净利大降63.13%,阳光纸业大降56.1%,荣晟环保下降34.57%,原因高度一致。

山鹰国际的情况值得关注,其归母净利润虽为正的4181万元,但主要依赖于高达1.15亿元的政府补助,其扣非净利润实则亏损,这表明其主营业务的造血能力依然堪忧,但亏损面收窄也透露出改善的迹象。

在行业性下行压力面前,大部分企业都难以独善其身。价格战和需求萎缩的双重挤压,使得企业的盈利空间被大幅压缩。

少数企业在本报告期内录得巨额亏损,其背后既有行业性的普遍因素,也有公司自身的特殊原因。

代表公司:晨鸣纸业、冠豪高新、建发新胜浆纸、荣成纸业、永丰余纸业

晨鸣纸业的业绩“雪崩”最为触目惊心,营收骤降近85%,由盈转为巨亏38.58亿元。其直接原因在于主要生产基地部分产线停机检修,导致产销量断崖式下滑,并计提了大规模的资产减值,是公司内部重大调整与行业下行的共振结果。

冠豪高新则将亏损首要原因直接归咎于“终端消费需求增长速度不及产能释放速度”,精准揭示了当前造纸行业“产能过剩”的核心痛点。而建发新胜、荣成纸业等则持续在亏损泥潭中挣扎,外部环境的挑战巨大。永丰余的净利同样创造了九年来的新低。

当行业进入深度调整期,前期积累的风险和问题可能会集中爆发。对于这类企业而言,生存是第一要务,如何进行“刮骨疗毒”式的改革,优化资产结构,调整经营策略,是其能否走出困境的关键。

综合上半年的运行态势,对2025年下半年造纸行业的发展持谨慎乐观态度。7月份的最新数据显示,1-7月造纸和纸制品业营业收入7978.2亿元,同比下降2.1%;营业成本7055.8亿元,同比下降1.9%;利润总额203.7亿元,同比下降21.9%,相较于1-6月21.4%的下降比例进一步扩大。

1. 供需矛盾短期难解:上半年新增产能的消化仍需时间,而下游需求的复苏力度仍存在较大不确定性。因此,供过于求的局面在下半年大概率将延续,产品价格大幅反弹的可能性较低,行业整体盈利能力修复将是一个缓慢的过程。

2. 成本控制是生存之本:在售价上行乏力的情况下,成本端的控制能力将直接决定企业的利润水平。拥有浆纸一体化优势、能源自给率高、精益化管理能力强的头部企业,将表现出更强的抗风险能力和盈利韧性。

3. 行业洗牌或将加速:持续的低利润甚至亏损,将加速淘汰那些规模小、效率低、负债高的落后产能。行业内的并购重组活动可能会增加,资源将进一步向优势企业集中。

4. 寻求结构性机会:虽然大宗纸品类面临压力,但在特种纸、高端包装纸、生活用纸等细分领域,仍存在结构性机会。企业需要加大研发投入,向高附加值、差异化的产品转型,以摆脱同质化竞争的红海。

2025年上半年财报揭示了造纸行业正处于深度调整期。行业整体面临需求不足、成本高企、产能过剩的三重压力,企业盈利能力普遍下滑。然而,在这一背景下,行业分化加剧,头部企业通过产业链一体化、产品差异化、精益管理等策略,保持了相对稳定的业绩表现,甚至实现了逆势增长。

未来,造纸企业的发展将取决于三大关键因素:一是产业链整合能力,尤其是“林浆纸一体化”程度;二是产品结构调整能力,向高附加值特种纸转型的速度;三是成本控制能力,通过精益管理降低运营费用的效果。

随着国家“反内卷”政策导向加速产业结构调整,以及行业自身通过市场机制逐步完成出清,2026年有望成为行业供需再平衡的重要转折点。那些能够在行业寒冬中坚持技术创新、管理优化和战略转型的企业,将在行业复苏时占据更有利的位置。对于整个行业而言,阵痛是转型升级的必经之路,唯有经历这场深度的结构性调整,中国造纸行业才能走向更高质量、更可持续的未来。