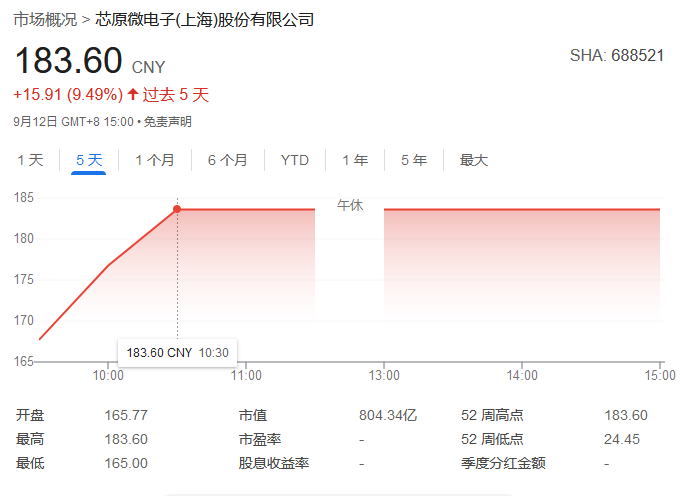

今日,芯原股份在宣布收购芯来智融半导体科技(上海)有限公司(以下简称“芯来科技”)97.01%股权后正式复牌,开盘即触及20%涨停,股价最高达183.4元,刷新历史高点,市值达到804亿元。此次收购标志着芯原股份在半导体IP与芯片定制领域的战略纵深进一步拓展,尤其在AI算力与RISC-V架构的国产化进程中迈出关键一步。

芯原股份于2020年上市时被誉为“中国半导体IP第一股”,目前被业界誉为“AI ASIC龙头企业”。2025年上半年,芯原股份芯片设计业务收入中,AI算力相关收入占比约52%。作为中国半导体IP领域的龙头企业,芯原股份此次收购芯来科技并非偶然。

收购逻辑

公告显示,芯原股份已持有芯来科技2.99%股权,交易完成后,后者将成为其全资子公司。芯来科技成立于2018年,是国内RISC-V CPU IP的领军企业,产品覆盖通用与专用场景,客户群体超300家,广泛应用于AI、汽车电子、5G通信等领域。

在收购逻辑上,首先是技术补位。芯原股份虽在全球半导体IP授权业务中排名第八,但在CPU IP领域存在短板。芯来科技的加入将完善其“核心处理器IP+CPU IP”的全栈式异构计算版图,尤其在AI ASIC领域,RISC-V的模块化指令集优势可显著提升芯片设计灵活度。

其次是产业协同。双方早有合作渊源,芯原股份曾牵头成立中国RISC-V产业联盟,芯来科技为首批成员。芯原创始人戴伟民亦是芯来科技早期投资者,技术路线与产业判断高度契合,为并购后的整合扫清障碍。

最后是市场机遇。SHD Group预测,到2031年,基于RISC-V的SoC芯片市场渗透率将从2024年的5.9%提升至25.7%,出货量超200亿颗。芯原通过此次收购,提前锁定这一增量市场的核心入场券。

订单爆发,AI算力驱动高增长

据芯原股份披露,截至2025年第二季度末,公司在手订单达30.25亿元,连续七个季度保持高位,创历史新高。2025年7月1日至9月11日,新签订单12.05亿元,同比激增85.88%,其中AI算力相关订单占比约64%。

业务亮点包括:

·AI ASIC龙头地位巩固:2025年上半年,芯原股份芯片设计业务收入中,AI算力相关收入占比达52%。其推出的AI软硬件芯片定制平台解决方案已覆盖智能手表、AR/VR眼镜、AI PC、智慧汽车、数据中心等高增长场景。

·国产替代加速:芯来科技的车规级NA系列RISC-V CPU IP已应用于矽力杰SA32D系列MCU和裕太微电子车载以太网芯片,与芯原的汽车电子布局形成互补,有效规避ARM等闭源架构的供应链风险。

·资本市场认可:复牌前,芯原股份股价从2024年9月的24.45元低点涨至停牌前的153元,一年间涨幅超六倍。涨停更反映投资者对其技术闭环形成后的价值重估。

RISC-V与AI算力的双重机遇

作为开源架构,RISC-V在全球半导体产业国产化进程中战略价值凸显。

芯来科技已构建覆盖N/U系列(边缘计算与IoT)、NX/UX系列(数据中心高性能场景)、NS/NA/NI系列(安全、汽车电子、AI计算)的完整产品线,不但能为芯原股份在AIoT、汽车电子等高增长场景的规模化落地提供技术支撑,还可以加速推进RISC-V在AI算力芯片中的应用,满足市场对高性能、低功耗芯片的需求。

中信建投研报指出,AI大模型产业化周期刚开始,算力投资方兴未艾。英伟达GB200、CSP自研ASIC放量,下一代GB300即将量产,同时HBM4/4e落地,推动算力硬件快速迭代。AI算力加速对先进制程、先进封装、先进存储的需求,以GPU、CoWoS/SoIC、HBM、高速PCB、光模块为代表的算力需求持续扩张,供应商大力扩产,预计2025年AI硬件产业维持高景气。

银河证券亦表示,算力板块正处于“业绩兑现阶段”,估值相对合理,继续看好国产算力、IP授权、先进封装等细分领域的发展前景。