量子通信是下一代信息安全技术的战略制高点,它利用量子世界的奇特法则为我们提供了一个“窃听必被发现”的绝对安全通道,正在从实验室走向现实应用。

Part.01

产业链

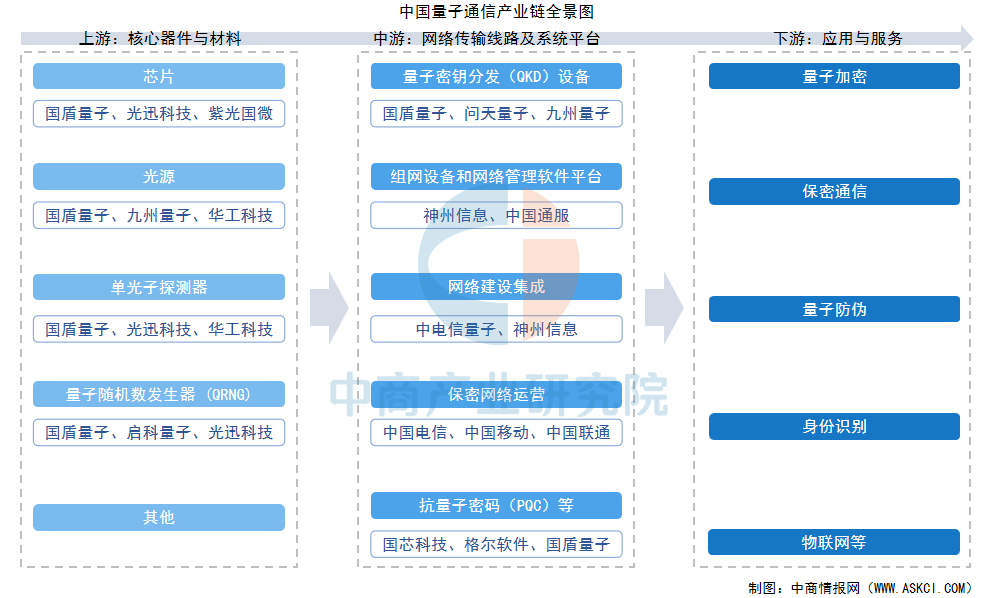

量子通信产业链上游为核心器件与材料,包括芯片、光源、单光子探测器、量子随机数发生器等;产业链中游为网络传输线路及系统平台,主要包括量子密钥分发(QKD)设备、组网设备和网络管理软件平台、网络建设集成、保密网络运营、抗量子密码(PQC)等;产业链下游为应用与服务,主要包括量子加密、保密通信、量子防伪、身份识别、物联网等。

数据来源:中商产业研究院整理

Part.02

产业链上游分析

1.量子芯片

在量子通信领域,FPGA(现场可编程门阵列)凭借其并行处理能力、灵活可编程架构和自适应接口,成为连接经典计算与量子技术的核心桥梁,在量子密钥分发、信号协同处理、测控系统及未来量子互联网中发挥着重要作用。中商产业研究院发布的《2025-2030年中国现场可编程门阵列芯片(FPGA芯片)产业调研及发展趋势预测报告》显示,2023年中国FPGA市场规模约为249.9亿元,较上年增长19.68%,2024年市场规模约为279亿元。中商产业研究院分析师预测,2025年中国FPGA市场规模将超过300亿元。

数据来源:中商产业研究院整理

2.量子随机数发生器 (QRNG)

QRNG可以为密码系统提供高质量的随机数,从而增强通信的安全性。由于对安全通信和数据保护的需求不断增加,QRNG应用场景也在不断增加。中商产业研究院发布的《2025-2030年全球及中国量子通信行业市场发展监测及投资战略咨询报告》显示,2023年,全球QRNG产业规模约为0.8亿美元,2024年产业规模增至约1.3亿美元。中商产业研究院分析师预测,2025年全球QRNG产业规模将达到1.8亿美元。

数据来源::ICV TAnK、中商产业研究院整理

3.光纤光缆

量子通信产业链上游还包括光纤光缆等基础材料。AI时代激增的数据和算力需求加速光纤光缆行业技术进步和产业升级。中商产业研究院发布的《2025-2030年中国光纤光缆市场深度分析及发展趋势预测报告》显示,近年来中国光缆线路总长度稳步增加,截至2025年6月末,全国光缆线路总长度达到7377万公里,同比增长9.9%。

数据来源:工信部、中商产业研究院整理

4.上游重点企业梳理

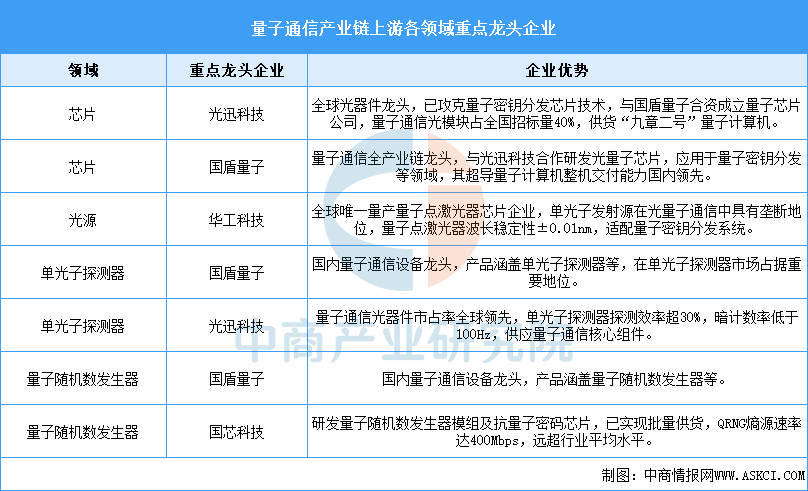

量子通信产业链上游是技术壁垒最高、创新最活跃的环节,主要领域包括量子芯片、量子光源、单光子探测器、量子随机数发生器等,重点企业主要包括国盾量子、光迅科技、华工科技、国芯科技等。

资料来源:中商产业研究院整理

Part.03

产业链中游分析

1.量子通信市场规模

中国量子通信产业在国家战略支持、技术持续突破、市场应用深化和区域协同发展的共同推动下,正从实验室快速走向规模化商用。中商产业研究院发布的《2025-2030年中国量子通信行业市场发展监测及投资战略咨询报告》显示,我国量子通信市场规模由2020年的540亿元增至2024年的892亿元,年均复合增长率为13.4%。中商产业研究院分析师预测,2025年中国量子通信市场规模有望增至937亿元。

数据来源:中商产业研究院整理

2.量子通信市场结构

中商产业研究院发布的《2025-2030年中国量子通信行业市场发展监测及投资战略咨询报告》显示,2023年量子通信市场中,产品及建设运营占比最高,达50.18%,研发及系统投资和应用分别占比18.86%和0.96%。

数据来源:中商产业研究院整理

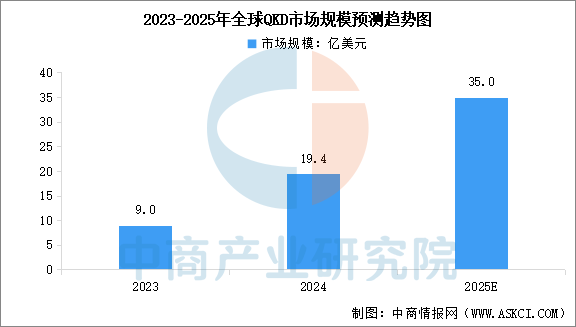

3.量子密钥分发(QKD)

量子密钥分发(QKD)利用量子态生成和分发密钥,任何窃听行为都会干扰量子态并被察觉。QKD是量子通信目前最成熟、最接近商业化的应用。中商产业研究院发布的《2025-2030年全球及中国量子通信行业市场发展监测及投资战略咨询报告》显示,2023年全球QKD产业规模约为9亿美元,2024年增至19.4亿美元。中商产业研究院分析师预测,2025年全球QKD产业规模将达到35亿美元。

数据来源::ICV TAnK、中商产业研究院整理

4.抗量子密码(PQC)

抗量子密码(PQC)作为另一种应对量子计算威胁的密码学解决方案,也与QKD共同构成了未来量子安全体系的重要部分。中商产业研究院发布的《2025-2030年全球及中国量子通信行业市场发展监测及投资战略咨询报告》显示,2023年全球PQC产业规模仍处在初期成长阶段,约为1亿美元,2024年增至约6亿美元。中商产业研究院分析师预测,2025年全球PQC产业规模将达到17.8亿美元。

数据来源:ICV TAnK、中商产业研究院整理

5.量子通信区域发展特色

中国量子通信产业的发展呈现出明显的区域特色,不同地区依托自身优势,在技术攻关、产业转化和应用场景等方面形成了差异化布局。第一梯队如北京、安徽、山东,它们通常具备深厚的科研积淀(如中国科大、清华、北大、济南量子技术研究院等)、强大的政策支持力度和初步形成的产业集群,目标是在核心技术突破和产业规模上达到国际领先水平。第二梯队如河南、福建,它们更侧重于在特定领域(如量子计算系统、量子通信核心部件)实现突破,并积极拓展应用示范场景,推动技术落地。第三梯队如宁夏,则可能更侧重于利用量子技术赋能本地优势产业(如其西部算力网络节点),开展终端应用试点,并融入东部地区主导的量子产业生态圈。

资料来源:中商产业研究院整理

6.量子通信行业重点企业

中国量子通信市场竞争格局呈现“国家队主导、科技巨头加速布局”的特点,主要企业有国盾量子、九州量子、问天量子、国科量子、中电信量子等。

资料来源:中商产业研究院整理

Part.04

产业链下游分析

1.数据中心

量子通信技术未来可广泛应用于国防军事、政务金融、数据中心保护等领域,为关键信息基础设施提供安全保障。受新基建、数字化转型及数字中国愿景目标等国家政策促进,我国数据中心市场规模持续高速增长。中商产业研究院发布的《2025-2030年中国数据中心建设市场需求预测及发展趋势前瞻报告》显示,2023年中国数据中心市场规模约为2407亿元,同比增长26.68%,2024年约为2773亿元。中商产业研究院分析师预测,2025年中国数据中心市场规模将达3180亿元。

数据来源:中商产业研究院整理

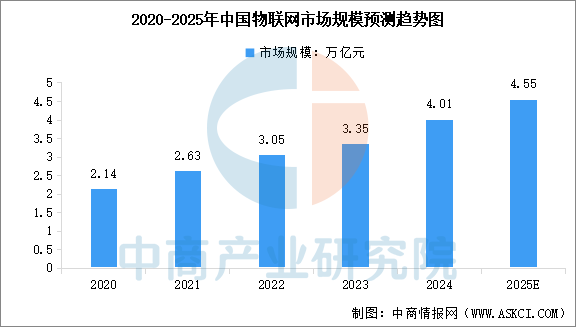

2.物联网

经过多年来快速发展,我国物联网产业已形成庞大市场规模,在技术创新突破、行业融合应用、产业生态培育等方面取得积极成效。中商产业研究院发布的《2025-2030年中国物联网市场需求预测及发展趋势前瞻报告》显示,2023年全国物联网市场规模约为3.35万亿元,同比增长9.84%,2024年市场规模约为4.01万亿元。中商产业研究院分析师预测,2025年中国物联网市场规模将达到4.55万亿元。

数据来源:新华社、中商产业研究院整理

更多资料请参考中商产业研究院发布的《2025-2030年中国量子通信行业市场发展监测及投资战略咨询报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

以上信息仅供参考,如有遗漏与不足,欢迎指正!

中商产业研究院

中商产业研究院创立于2002年,是一家立足深圳、服务全国的新型产业智库。二十多年来,中商始终秉承“湾区基因、全球视野”的发展理念,以“数据+平台”为核心驱动力,依托“资本+资源+项目”的多维联动,致力于为客户提供高价值的产业咨询解决方案,助力产业升级与高质量发展。