材料科学正在推动产业革命,逐步成为重塑全球产业格局的核心引擎,成为通向未来世界的钥匙。固态电池电解质与硅碳负极将推动电动汽车与储能系统迈向千公里续航与超高安全性,碳化硅与氮化镓半导体材料作为“能源主动脉”,是提升光伏、风电、数据中心能效的基石,支撑起整个数字世界的绿色电力需求……

它们不仅是技术革命的基石,更是财富增长的密码。本文从《全球新材料增长机会洞察》中摘选了10种未来5年市场规模年复合增长率(CAGR)超20%的新材料,希望能够启发您抢占未来赛道的思路!

01

高温超导

CAGR:超50%

高温超导技术是超导领域的重要分支,其核心是利用临界温度(超导态转变温度)高于液氮温区(77K,约-196℃)的超导材料,实现零电阻导电和完全抗磁性;对比传统低温超导(需液氦冷却,4.2K以下),高温超导因冷却成本低、磁场强度高等,适用于强度、高场等场景。高温超导的 “零电阻” 和 “强抗磁性” 特性,使其在能源、交通、科研、医疗等领域具有明显优势。

丨市场规模预测及未来发展趋势

超导材料具有常规材料所不具备的零电阻、完全抗磁性和量子隧穿效应,在医疗装备、能源、交通、大科学工程(CFETR、重离子加速器)和国防等诸多领域具有独特的应用优势。

核聚变装置的苛刻环境对超导材料的机械性能、磁场下的电流承载能力及稳定性提出极高要求,推动着超导材料向更高性能方向发展;磁悬浮列车是超导技术最引人注目的应用之一,超导材料带来的不仅是速度提升,更是能源效率的革命性进步,据测算,采用超导磁悬浮技术的轨道交通系统能耗可比传统轮轨系统降低30%以上。

工业与科研领域正成为超导材料的新兴增长点。随着中国大科学装置建设加速,对高性能超导磁体和超导加速腔的需求快速增长,为超导材料企业提供了新的市场空间。超导材料在极低温环境下的优异性能使其成为量子比特的理想载体,而量子计算的发展又反过来推动超导材料制备工艺的极致精进,形成相互促进的良性循环。

代表性公司:FFJ、SuperPower、Fujikura、SuperOx、SuNAM、Theva、美国超导……(最新市场竞争格局及完整版20+公司名单、公司介绍详见《2025全球新材料增长机会洞察》)

02

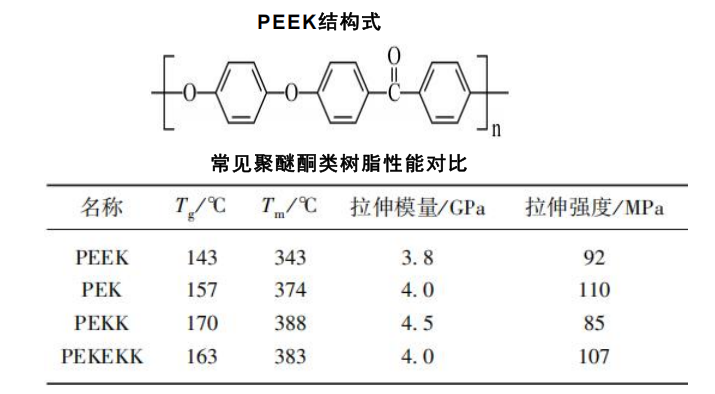

聚醚醚酮(PEEK)

CAGR:超20%

聚芳醚树脂包括聚芳醚酮树脂及聚芳醚砜树脂,目前有聚醚醚酮(PEEK)、聚醚酮(PEK)、聚醚酮酮(PEKK)、聚醚酮醚酮酮(PEKEKK)、杂萘联苯聚醚砜酮(PPESK)、PSU、PES、PPSU和聚苯硫醚(PPS)等品种,主要性能特点包括耐高温、耐低温、耐磨损、耐化学腐蚀以及优异的力学性能等。聚芳醚酮(PAEK)是含有芳香环、分子链重复单元含有一个或多个醚酮结构的聚合物家族,其中PEEK是应用最广泛、用量最多的。

PEEK属于合成树脂制造行业,上游是化学原料和化学纤维制造行业,下游应用于交通运输、航空航天、电子信息、能源及工业、医疗健康等行业。

PEEK产业链图谱

丨市场规模预测及未来发展趋势

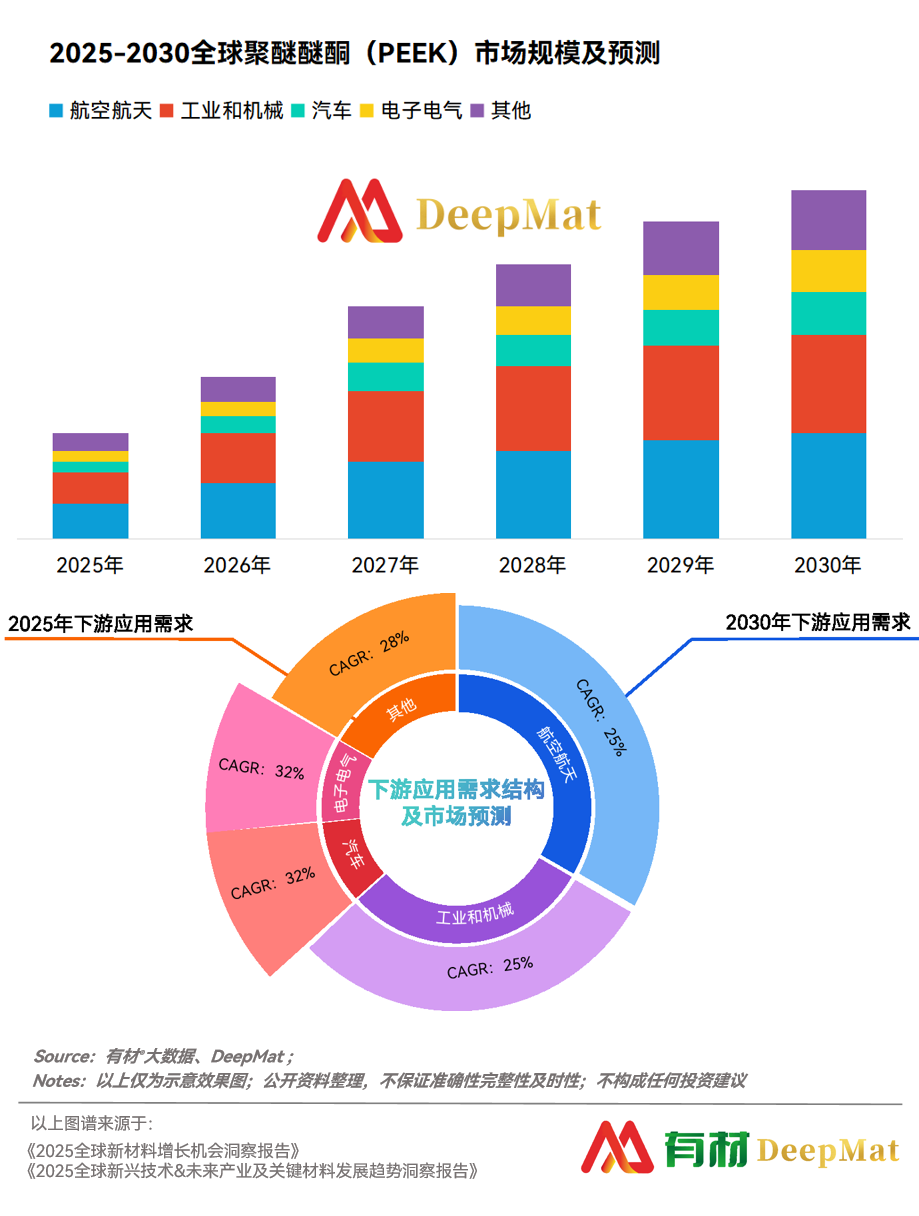

随着技术进步和创新,全球的PEEK生产企业在技术研发和创新方面不断取得显著进展,PEEK材料的性能和质量持续提高,适用于更多新型应用领域的需求,新能源汽车、半导体、风电、人工骨骼、航空航天等下游新兴领域或高附加值领域的快速发展,PEEK材料的需求量也将得到快速提升。

CF/PEEK(碳纤维改性PEEK材料)具有轻质高强、抗疲劳、耐腐蚀、可整体成型等特点,以CF/PEEK作为飞机机身,可以使飞机减重10%-40%,而其结构设计成本也可以降低 15%-30%。因此,随着未来CF/PEEK承力件的研发及产品开发进度逐步加快,CF/PEEK将进一步替代现有复合材料及金属材料在飞机上的使用。

PEEK材料在拥有较高刚性的同时也具有较高的韧性,同时兼具耐热性、耐腐蚀性、耐磨性等优异的特性。此外,PEEK材料作为一种热塑性材料也易于加工成各种形态的零件,应用在各类特殊部件或特殊工况中。同时,纯PEEK树脂密度仅约为1.3g/cm3,甚至低于碳纤维材料密度也是一种极佳的轻量化材料。综上,PEEK材料本身满足高强度轻量化新材料的要求,在人形机器人的肢体方面,具有较高的应用潜力。

代表性公司:威格斯 Victrex、世索科 Syensqo、赢创 EVONIK、中研股份、鹏孚隆……(最新市场竞争格局及完整版10+公司名单、公司介绍详见《2025全球新材料增长机会洞察》)

03

薄膜铌酸锂

CAGR:超50%

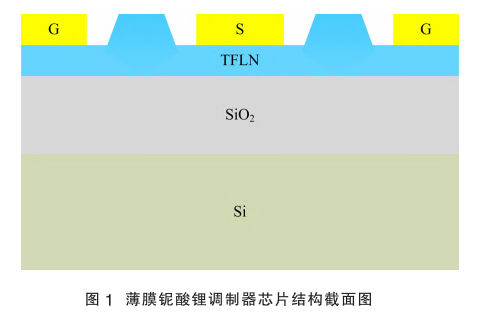

铌酸锂(LiNbO3)是铌、锂、氧的化合物,是一种自发极化大(室温时0.70Cm)的负性晶体。铌酸锂是目前发现的居里温度最高(1210°C)的铁电体。

铌酸锂晶体具有光电效应多、性能可调控性强、物理化学性能稳定、光透过范围宽等特点。(1)铌酸锂晶体光电效应多,具有包括压电效应、电光效应、非线性光学效应、光折变效应、光生伏打效应、光弹效应、声光效应等多种光电性能;(2)铌酸锂晶体的性能可调控性强,这是由铌酸锂晶体的晶格结构和丰富的缺陷结构所造成铌酸锂晶体的诸多性能可以通过晶体组分、元素掺杂、价态控制等进行大幅度调控;(3)铌酸锂晶体的物理化学性能相当稳定,易于加工;(4)光透过范围宽,具有较大的双折射,而且容易制备高质量的光波导,所以基千铌酸锂晶体的声表面波滤波器、光调制器、相位调制器、光隔离器、电光调Q开关等光电器件在电子技术、光通信技术、激光技术等领域中得到了广泛研究和实际应用。

铌酸锂产业链图谱

丨市场规模预测及未来发展趋势

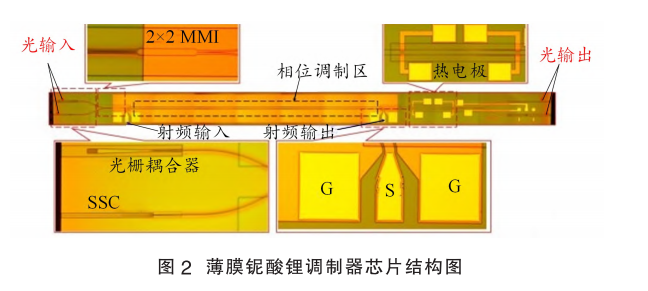

如果说光通信是AI算力的 “高速公路”,那么薄膜铌酸锂调制器就是这条公路上的 “超快充站”—— 它直接决定了数据传输的速度、效率与稳定性,是连接 “AI算力需求” 与 “光通信能力” 的关键纽带。

AI大模型的训练需要海量数据在服务器之间高频交互,而 “数据传输速度” 已成为制约算力提升的关键瓶颈 —— 当AI芯片的算力达到E级时,传统光通信网络的传输效率将无法匹配,形成 “算力过剩、传输不足” 的尴尬局面。薄膜铌酸锂的价值正在于此:它通过超高速、低延迟的光信号转换,为AI数据中心构建 “无拥堵” 的光互连网络。薄膜铌酸锂的低功耗特性也符合AI数据中心的 “节能需求”。

除了光通信与AI算力,薄膜铌酸锂还在激光雷达、量子通信、超快激光器等领域展现出巨大潜力。

04

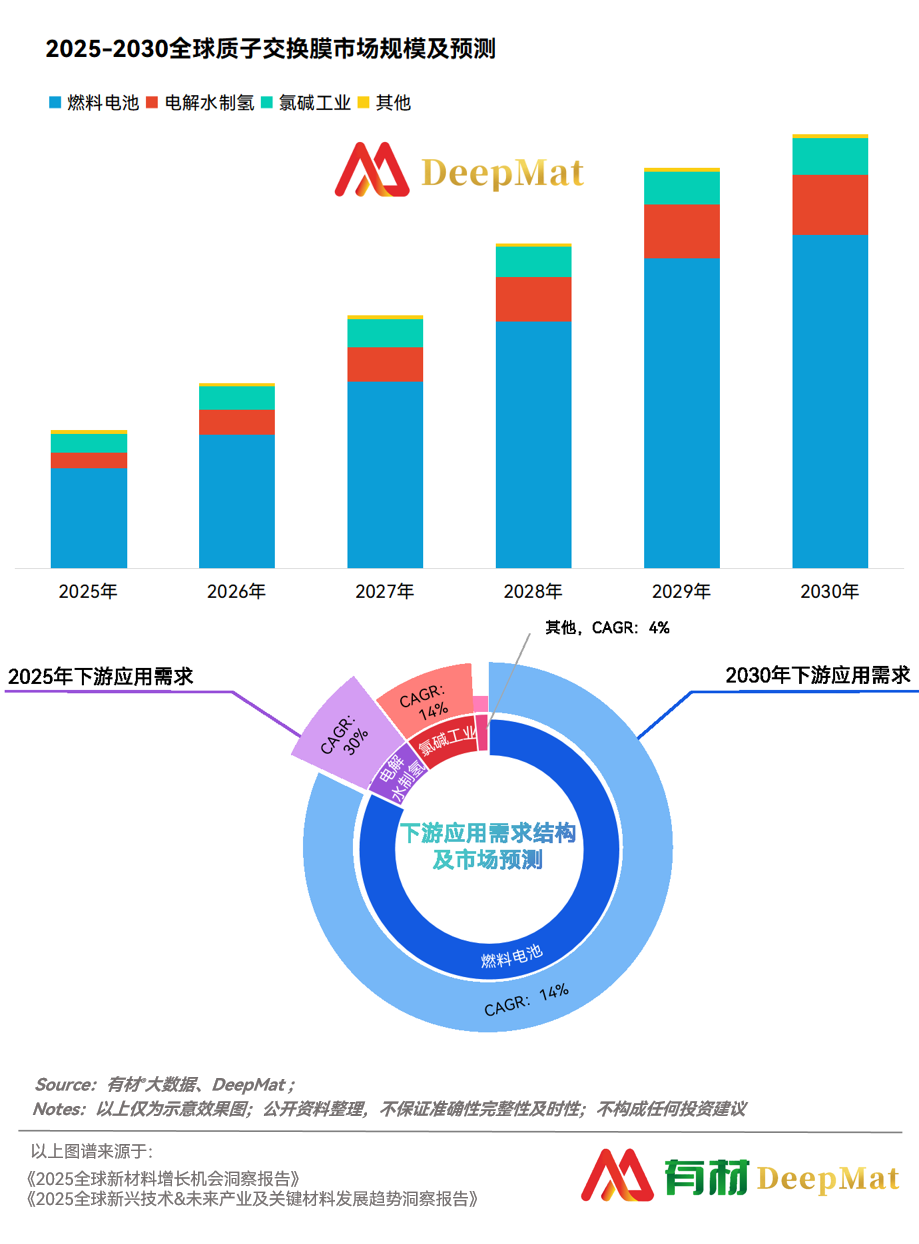

质子交换膜

CAGR:超60%

氢燃料电池技术(PEMFC)被誉为清洁能源领域的"明日之星",在交通、发电、储能等领域展现出广阔的应用前景。质子交换膜(PEM)是电解水制氢和车用燃料电池的关键材料。质子交换膜置于阴极和阳极之间,在电解水制氢和燃料电池中可以为质子迁移和传输提供通道,同时分离气体反应物并阻隔电子和其他离子。为实现燃料电池和电解水制氢的高效、稳定工作,质子交换膜通常具有高质子导电率,良好的热稳定性和化学稳定性、高机械强度以及耐久性。

丨市场规模预测及未来发展趋势

质子交换膜在交通运输、分布式发电等领域的应用前景十分广阔,市场增长空间巨大。在交通运输领域,随着全球对环保和能源安全意识的不断提高,燃料电池汽车作为一种零排放的新能源汽车,将迎来快速发展期 。质子交换膜作为燃料电池汽车的核心部件,其市场需求也将随之大幅增长。除了汽车,燃料电池在船舶、飞机等交通运输工具上的应用也在逐步推进。例如,一些国家已经开始研发燃料电池船舶,用于内河运输和短途海运,质子交换膜在这些领域的应用将为其市场拓展提供新的增长点,就像在广阔的海洋中开辟了新的航道。

在分布式发电领域,质子交换膜燃料电池可以与太阳能、风能等可再生能源相结合,实现能源的稳定供应。在一些偏远地区或对电力可靠性要求较高的场所,如海岛、矿山等,分布式发电系统能够独立运行,为当地提供可靠的电力,减少对传统电网的依赖 。随着可再生能源的快速发展和分布式能源市场的不断扩大,质子交换膜在分布式发电领域的应用前景将更加广阔,将为更多地区带来清洁、可靠的能源供应,就像为这些地区点亮了一盏能源的明灯。

此外,质子交换膜在移动电源、应急电源等领域也具有潜在的市场需求。在一些户外探险、应急救援等场景中,需要可靠的移动电源来为设备供电,质子交换膜燃料电池移动电源凭借其高能量密度、低噪音、零排放等优势,将成为理想的选择,为这些特殊场景提供有力的能源支持,保障各项活动的顺利进行 。

代表性公司:DuPont、Dow、Gore、3M、Asahi Chemical、Ballard、DAIS……(最新市场竞争格局及完整版20+公司名单、公司介绍详见《2025全球新材料增长机会洞察》)

05

固态电池及相关材料

CAGR:超100%

通常意义上,固态电池泛指混合固液电池和全固态电池,此二类电池均涵盖在本研究所探讨的固态电池关键材料技术体系之中。固态电池关键材料主要包括固态电解质材料、正极材料、负极材料及相关辅材。

固态电解质材料是固态电池的核心部件,其进展直接影响全固态电池的发展进程。依照材料类型,固态电解质主要包括氧化物、硫化物、卤化物、聚合物和复合固态电解质(聚合物+无机物)等。普遍用于固态电池研究的正极材料除 LiCoO2、三元材料、LiFePO4等以外,高镍层状氧化物、富锂锰基、高电压镍锰尖晶石等材料也在不断研发之中。固态电池的负极材料主要有碳族负极、硅基负极和金属锂负极3类。

丨市场规模预测及未来发展趋势

用户对于消费电子、电动汽车、储能系统等场景使用的电池普遍存在担忧和焦虑,用户痛点集中在续航、充电、安全三个方面。其中续航能力低、充电频率高和充电时间长是引发用户电池焦虑的主要因素。全固态电池具有能量密度高、安全性强的优势,能够有效缓解用户对于电池的焦虑,用户需求将推动全固态电池技术加速发展。

同时,固态电池是支持低空经济发展的关键技术。e-VTOL对电池的能量密度功率、倍率、安全性、快充及长寿命等指标的要求更高,目前量产的电池能量密度尚无法达到兼备高能量密度、高功率、高安全性的固态电池是更好的动力来源,且eVTOL对成本相对不敏感,固态电池契合市场需求。

06

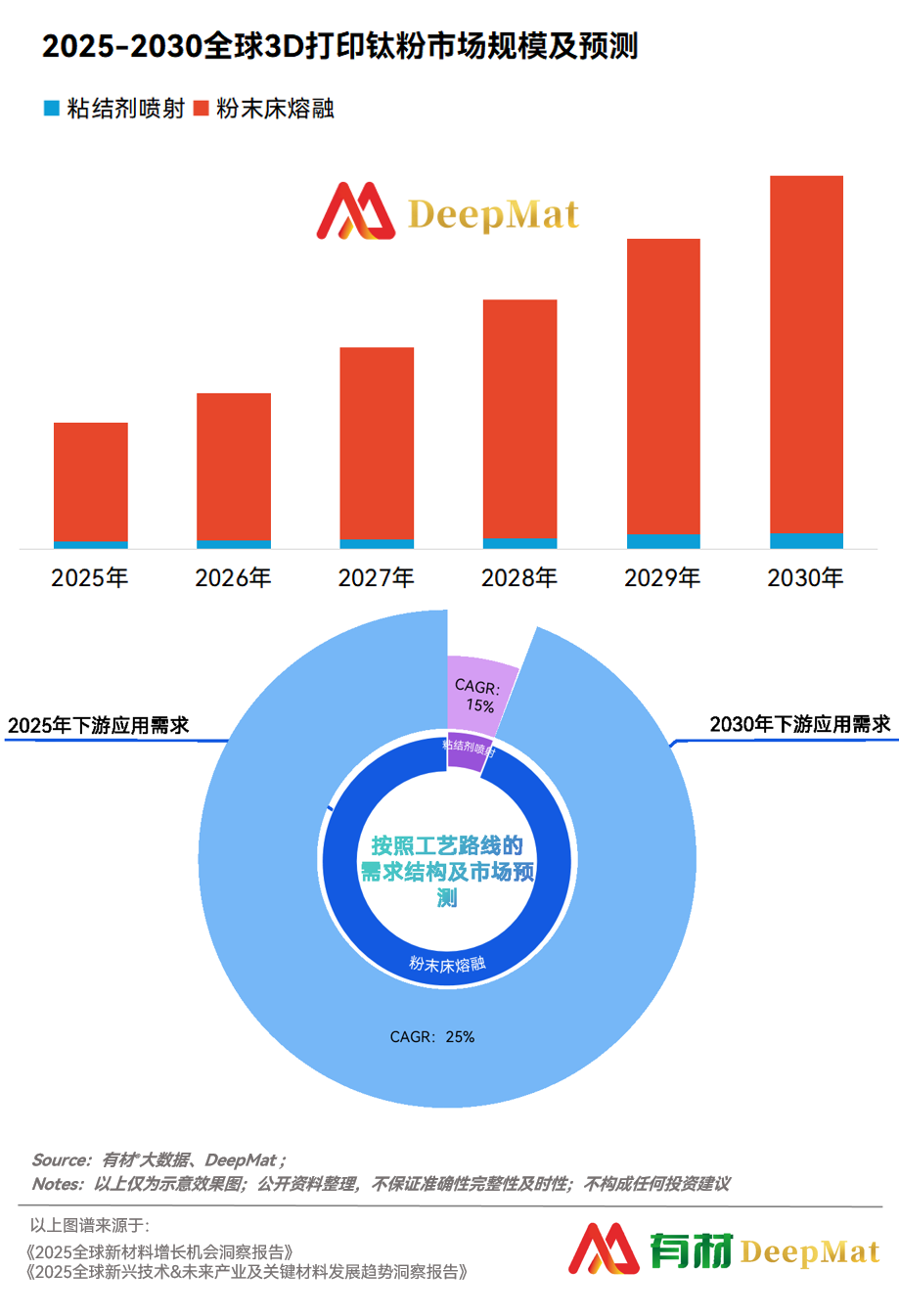

3D打印钛粉

CAGR:超20%

钛是3D打印中最常用的金属之一。钛合金是以钛为基础加入其他元素构成的合金。金属3D打印技术制造的钛合金零部件,强度高,尺寸精确,其机械性能优于锻造工艺,广泛应用于制作飞机发动机压气机部件,以及火箭、导弹和飞机的各种结构件,具有比强度高、热强度高、抗蚀性好、低温性能好等优良特性。

3D打印钛部件:GE Additive的髋关节、Sciaky的风扇叶片、Arcam Darker的火箭尖端、3D Systems的钛晶格组件、EOS的钛支架、Zenith Tecnica的外科脊柱植入物

丨市场规模预测及未来发展趋势

据权威机构数据显示,预计到2032年,钛3D打印粉末市场规模将增长至14亿美元(约合人民币99亿元。航空航天和医疗领域是钛增材制造需求的主要驱动力。钛具有强度高、生物相容性好、耐腐蚀性强的优良性能,成为飞机部件和医疗植入物等高性能应用的理想选择。此外,汽车、珠宝以及3C行业等新兴领域也对钛粉产生了越来越大的需求。

代表性公司:AP&C、Carpenter、Tekna、Osaka Titanium、Oerlikon、Avimetal、Praxair、Sandvik、Hoganas、GKN、6K Additive、Pyrogenesis、IperionX、Kymera,、3D Systems、Renishaw……(最新市场竞争格局及完整版30+公司名单、公司介绍详见《2025全球新材料增长机会洞察》)

07

碳纳米管

CAGR:超30%

碳纳米管(CNT) 是将石墨烯卷成圆柱体制成的微型管状结构。石墨烯由排列成六边形环状的碳原子构成。这些管直径从0.4 纳米到 50 纳米不等。CNT 重量轻,但非常坚固耐用。它们拥有强大的碳键,使其具备极佳性能。它们还能承受高温。CNT可分为三类:单壁碳纳米管(SWCNT)、双壁碳纳米管 (DWCNT) 和多壁碳纳米管 (MWCNT)。极高的表面积和大的纵横比赋予了它们非凡的机械强度(比钢高 100 倍)以及与铜相似的热导率和电导率。

碳纳米管产业链图谱

丨市场规模预测及未来发展趋势

从锂电池的发展趋势来看,固态电池是全球公认的下一代锂电池。固态电池对高能量密度的要求,正在促使负极材料从目前传统的石墨负极向高比容量的硅基负极迭代升级。而硅基负极需要添加高性能的导电剂来提升其导电性能及弥补相关缺陷,使其更好地发挥高比容量和高倍率的性能优势。碳纳米管(特别是单壁碳纳米管)是最契合硅基负极的导电剂,基于碳纳管具有如下性能优势:

1)导电性能优异:其一维结构更容易搭建有效导电网络,可弥补硅基负极导电性差的问题。

2)弹性高、机械性能强:特别是单壁碳纳米管的弹性更优(是多壁碳纳米管的3-10倍),能够提高硅基负极材料结构的稳定性,在外力的作用下结构不易破坏。

3)比表面积大、中空结构优:碳纳米管被认为是解决硅基负极膨胀性最优的材料,能够缓解硅基负极在充放电过程中体积变化的应力,减少材料坍塌、提高循环寿命。

4)改善倍率特性、高低温性能等。

代表性公司:OCSiAI、天奈科技Cnano Technology、卡博特Cabot、道氏技术Dowstone、Nanocyl SA、LG化学LG CHEM、力森诺科Resonac、阿科玛Arkema、沙特基础工业SABIC、三菱化学Mitsubishi Chemical……(最新市场竞争格局及完整版20+公司名单、公司介绍详见《2025全球新材料增长机会洞察》)

08

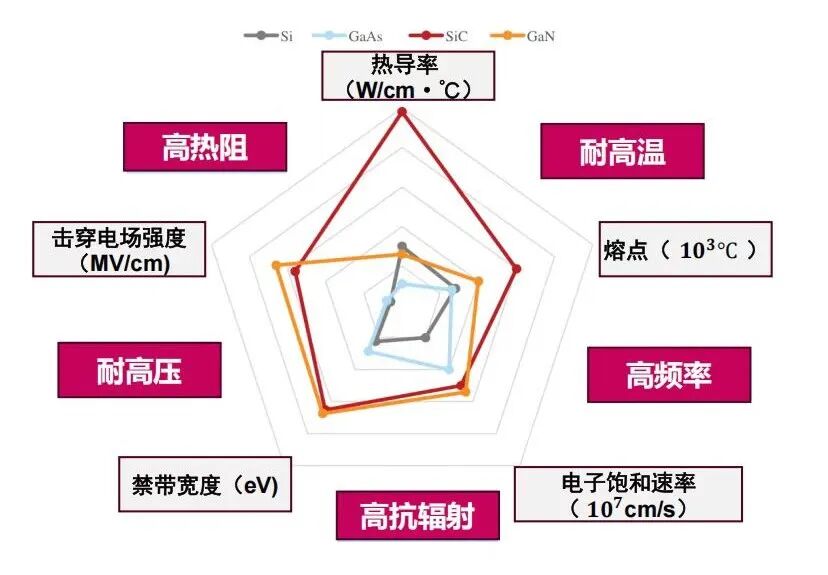

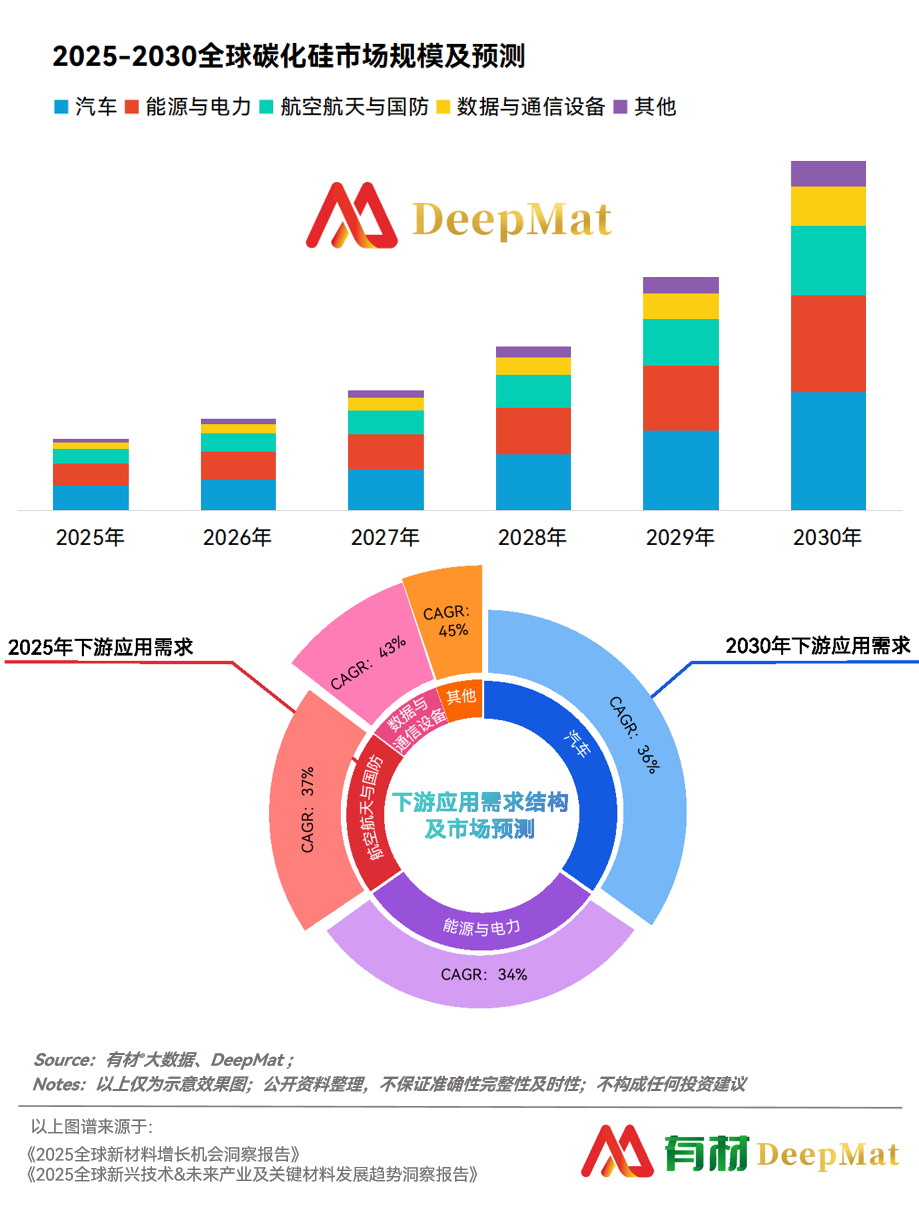

碳化硅

CAGR:超20%

碳化硅(SiC)作为第三代宽禁带半导体材料,其热导率达 490W/mK(为硅的 3 倍以上),热膨胀系数4.3ppm/℃,既能高效散热,又能保障封装稳定性。凭借耐高温、耐高压、高频特性,在性能上显著优于传统硅基器件,已广泛应用于新能源汽车、光伏储能、5G 通信等领域。随着 AI 算力进入指数级增长阶段,碳化硅更迎来全新增量空间 —— 成为破解高功耗芯片散热难题、支撑数据中心能效升级的核心材料。

SiC材料在击穿电压、热导率、电子饱和速率的相对优势

碳化硅产业链图谱

丨市场规模预测及未来发展趋势

随着SiC MOSFET等关键器件的量产推进、技术投资持续增长,以及对高功率密度与清洁能源解决方案的全球性需求提升,SiC的市场潜力日益显著。碳化硅作为宽禁带半导体材料代表,其战略地位已从“高性能替代选项”演变为电动汽车、能源转换与工业自动化等新兴场景的关键底层技术。

在消费电子、电力变换、工业控制等多个领域,碳化硅功率器件以其更高的电压/温度承受能力及转换效率,逐步替代传统硅基器件,推动整体市场扩大;全球EV渗透率加速提升,驱动高性能逆变器、充电模块及电驱动系统的升级需求。SiC器件凭借高效率、小体积、低损耗特性,成为新能源车主力用材,为碳化硅市场释放出强劲动能。

代表性公司:Wolfspeed、高意 Coherent、英飞凌Infineon Technologies、意法半导体ST Microelectronics、安森美Onsemi、罗姆ROHM Group、力森诺科Resonac、SK Siltron、同光股份Hebei Synlight Crystal、天岳先进SICC、瀚天天成 Epiworld International、天科合达TankeBlue Semiconductor、天域半导体TYSiC……(最新市场竞争格局及完整版30+公司名单、公司介绍详见《2025全球新材料增长机会洞察》)

09

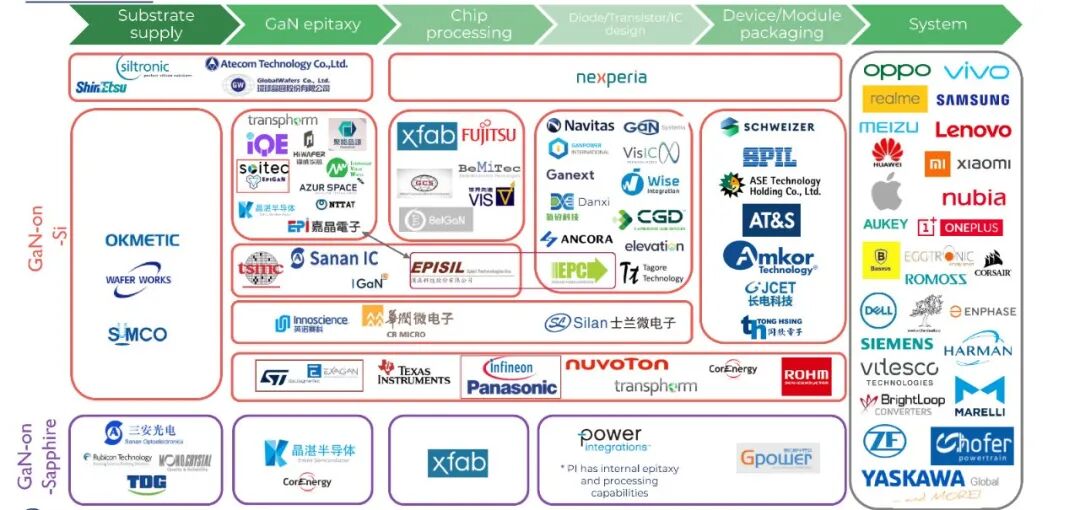

氮化镓

CAGR:超30%

GaN作为一种宽禁带材料,和硅等传统半导体材料相比,能够在更高压、更高频、更高温度的环境下运行。从结构上看,Si是垂直型的结构,GaN是平面型的结构,这也使得GaN的带隙远大于Si。GaN具备带隙大(3.4eV)、绝缘破坏电场大(2x106V/cm)及饱和速度大(2.7x107cm/s)等Si及GaAs不具备的特点。由于容易实现异质结构,因此在LED、半导体激光器、高频及高功率元器件等领域的应用不断扩大。

氮化镓产业链图谱

丨市场规模预测及未来发展趋势

氮化镓因其高效率、高功率密度和高频特性,在多个领域展现出巨大的应用潜力,这些领域的需求增长是推动GaN市场增长的主要驱动力。氮化镓适应的频率范围满足5G、6G通信对于高频的要求,应用于5G基站射频功率放大器(PA),逐步对LDMOS器件形成替代;凭借高功率密度和低损耗特性,已成为手机、平板等设备快速充电器和适配器的标配,体积仅为传统硅基充电器的1/3,效率提升30%以上,并向可靠性要求更为严格的笔记本电脑、家电电源产品延伸;在电动汽车领域,氮化镓也越来越受欢迎,车载充电器OBC、DC-DC有望成为氮化镓在电动汽车三电系统中的重要突破口。

此外,氮化镓与液冷技术的结合,有望成为智算中心提高能效的关键技术之一。目前,英诺赛科、罗姆、英飞凌、德州仪器等龙头均已推出面向数据中心电源系统的氮化镓解决方案。

代表性公司:住友电工、Wolfspeed、Soitec、IQE、Transphorm、Navitas、GaN Systems、Power Integrations……(最新市场竞争格局及完整版20+公司名单、公司介绍详见《2025全球新材料增长机会洞察》)

10

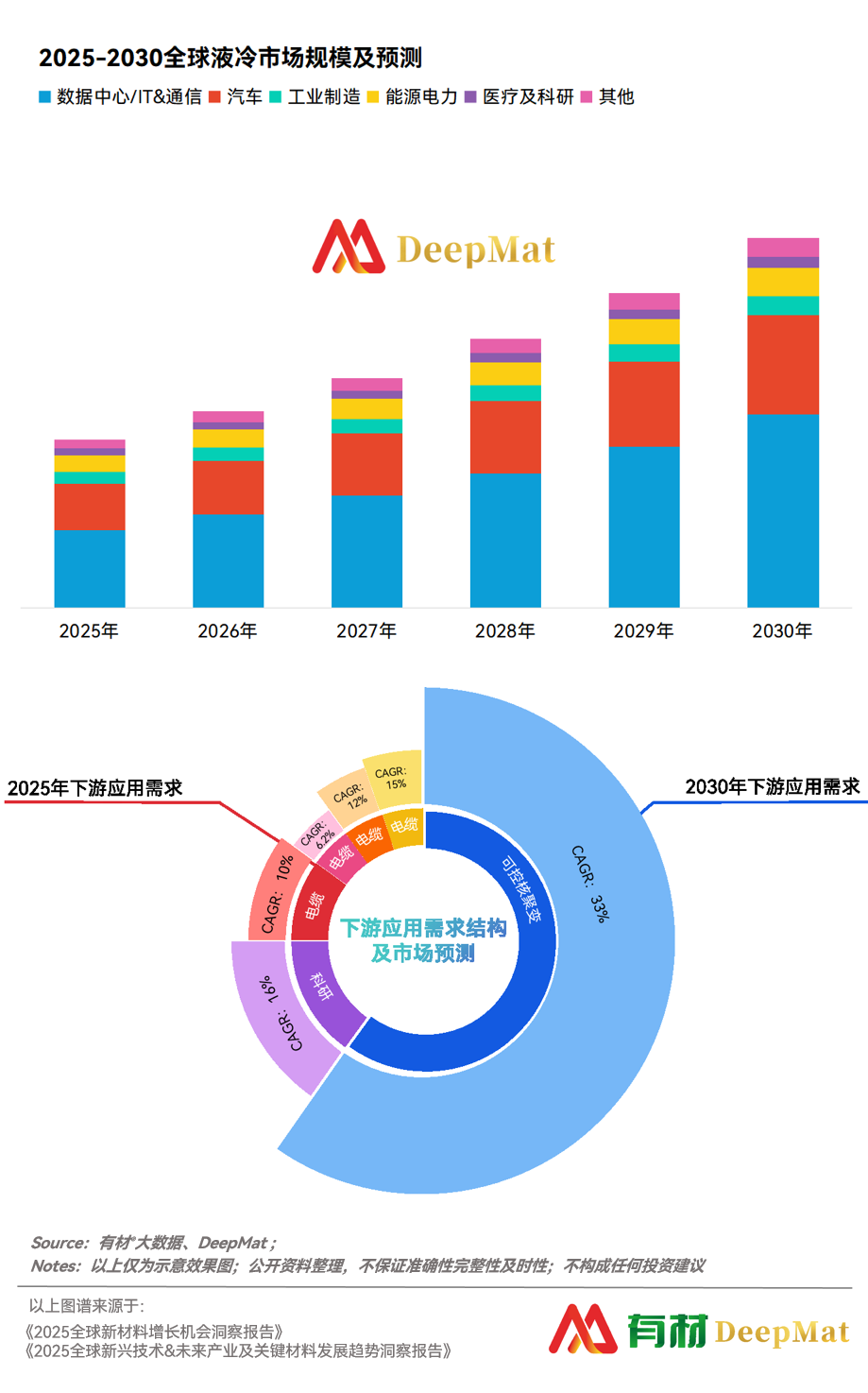

液冷散热材料

CAGR:超40%

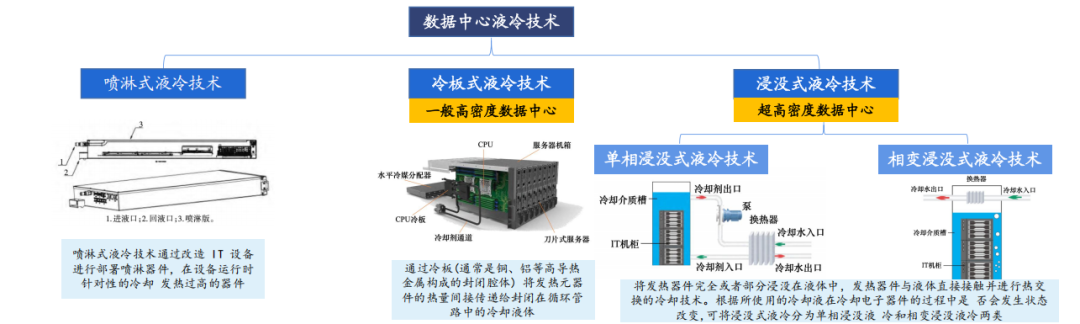

液冷是一种新兴的智算中心散热形式,其相较于传统风冷散热方案更为简化,取消了冷水机组、空调末端等高能耗设备。借助冷却工质较高的比热容与优异的导热性能,液冷系统能够支持智算中心单机柜功率密度轻松突破40kW。对智算中心运营方而言,引入液冷技术有助于降低后期运维成本与能源支出。同时,在面对土地资源紧张、土建成本高昂等诸多不利条件时,可通过部署液冷系统解决服务器高密部署的散热难题,以实现算力规模扩展与初期投资的高效平衡。

目前,根据冷却介质与发热元件是否直接接触,将液冷技术主要分为直接接触式液冷和间接接触式液冷,直接式液冷主要有单相浸没式液冷喷雾式液冷和射流冲击冷却,间接式液冷主要是冷板式液冷。目前世界上主流的液冷技术是冷板式冷却,其发展相对成熟。

智算中心液冷产业全景图

丨市场规模预测及未来发展趋势

随着NVIDIA GB200 NVL72机柜式服务器于2025年放量出货,云端业者加速升级AI数据中心架构,促使液冷技术从早期试点迈向规模化导入,预估其在AI数据中心的渗透率将从2024年14%,大幅提升至2025年33%,并于未来数年持续成长。

AI服务器采用的GPU和ASIC芯片功耗大幅提升,以NVIDIA GB200/GB300 NVL72系统为例,单柜热设计功耗(TDP)高达130kW-140kW,远超过传统气冷系统的处理极限,遂率先导入液对气(Liquid-to-Air, L2A)冷却技术。

受限于现行多数数据中心的建筑结构与水循环设施,短期内L2A将成为主流过渡型散热方案。随着新一代数据中心自2025年起陆续完工,加上AI芯片功耗与系统密度不断升级,预期液对液(Liquid-to-Liquid, L2L)架构将于2027年起加速普及,提供更高效率与稳定的热管理能力,逐步取代现行L2A技术,成为AI机房的主流散热方案。

代表性公司:Aavid、Blueocean、DAU、Columbia-Staver、Ellediesse、Hitachi、霍尼韦尔、Kawaso Texcel、Koolance、Lytron、MaxQ Technology、Mikros、TE Technology、TuckerEngineering……(最新市场竞争格局及完整版50+公司名单、公司介绍详见《2025全球新材料增长机会洞察》)

预了解上述10种材料未来5年详细CAGR

市场规模预测、下游应用需求、完整版代表性公司

订阅《2025全球新材料增长机会洞察》可查看

扫码添加小编咨询如何订阅

添加请备注:新材料增长机会,姓名+公司+职位

《全球新材料增长机会洞察》以宏阔的国际化视野,系统的探讨了半导体、PCB、特种工程塑料、高性能纤维及其复合材料、先进陶瓷等100+产业链和细分材料领域,市场竞争格局、上下游供应链关系、技术路线、未来市场规模预测、投融资热点及趋势、代表性企业的发展趋势及技术、战略等企业动态。

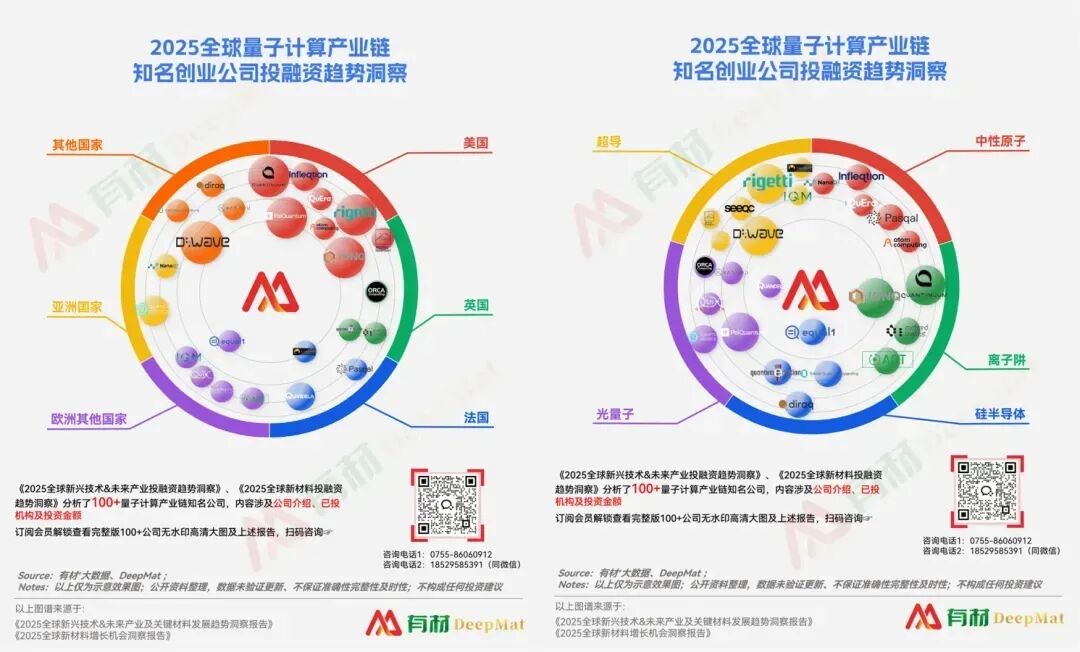

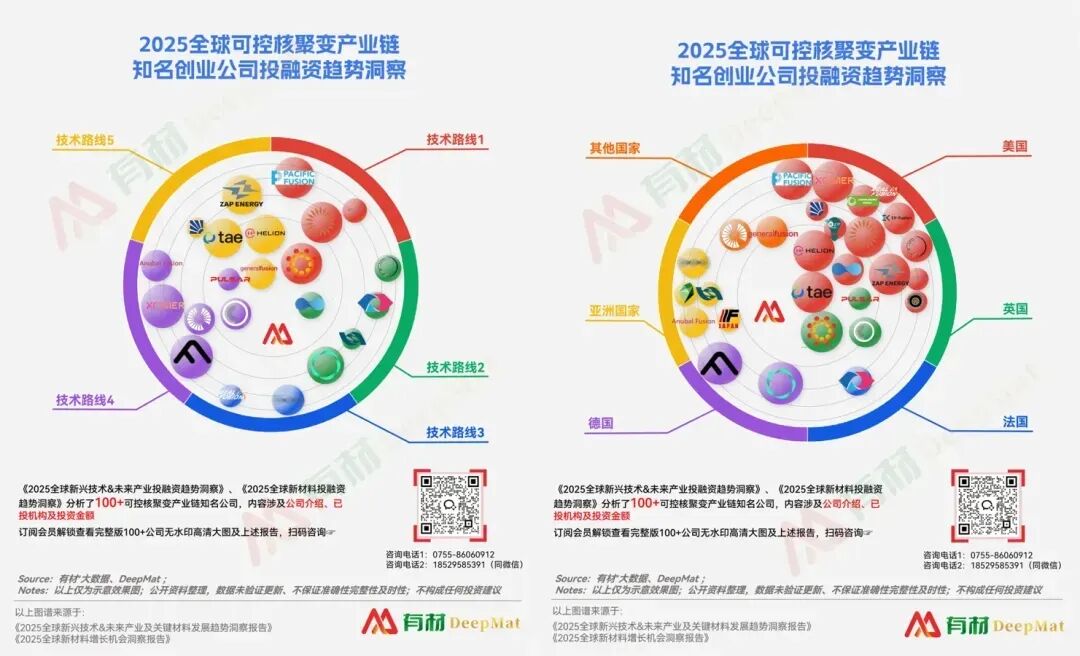

《2025全球新兴技术&未来产业及关键材料发展趋势洞察报告》,通过系统性的研究和分析,探讨了AI算力、人形机器人、低空飞行器、固态电池、可控核聚变、量子计算、储能、氢能等100+新兴技术及未来产业的发展趋势。

为行业人士提供多维度决策支持,在机遇与风险交织的产业变革中,提供清晰的趋势导航,挖掘增长机会。如需进一步了解报告详情,请咨询:18529585391(同微信)。

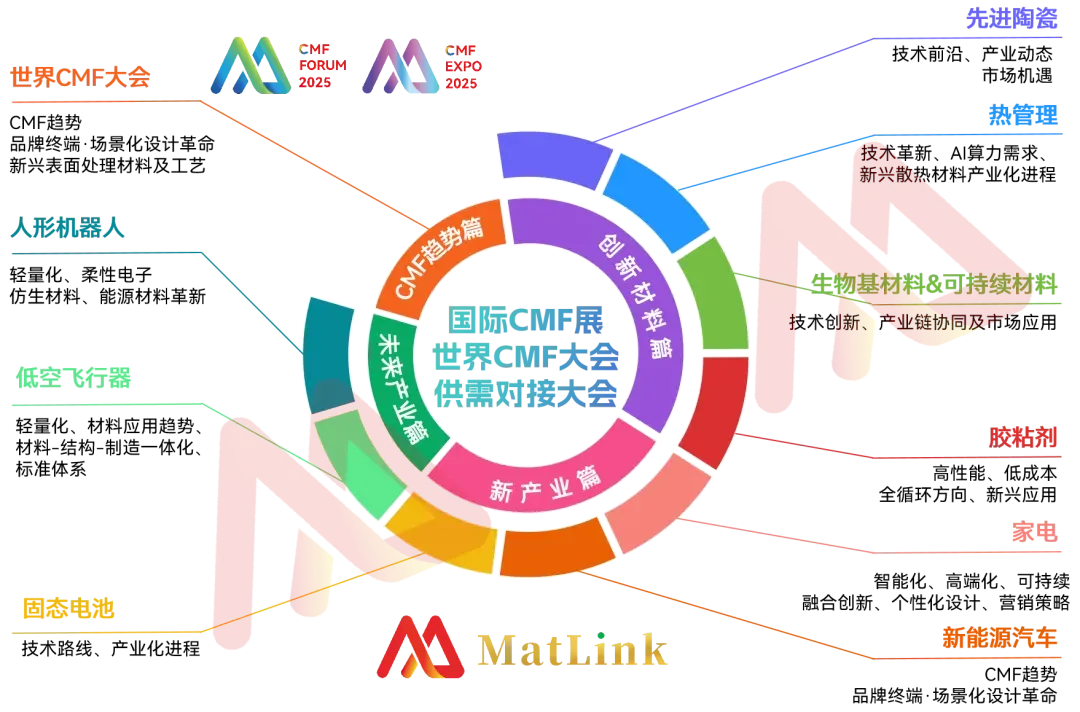

2025年10月28-30日,2025第十五届世界CMF大会及同期第九届国际新材料新工艺及色彩(简称CMF)展览会、第六届新材料供需对接大会、Chris Lefteri CMF 培训工作坊将在深圳举办。

活动详情:

第十五届世界CMF大会:

新材料供需对接大会:

第九届国际CMF展:

Chris Lefteri CMF 培训工作坊:

点击阅读原文,咨询如何订阅《全球新材料增长机会洞察》