政策核弹:

北京、上海、深圳三地“暗战”,谁先养出第一个“电子打工人”?

资本狂飙:

人形机器人单笔融资纪录一年翻3倍,是泡沫还是硬通货?

场景暗线:

科研→工业→商业→家庭,机器人“吃鸡”顺序已定,哪些岗位半年内消失?

成本雷区:

40万一台的“工人”贵不贵?报告算了一笔ROI账,结果让制造业老板连夜下单?

伦理争议:

当机器人开始照顾失能老人,“亲情”能否被算法明码标价?

“国产炫技罢了!”“资本新韭菜?”“10 万买台‘电子保姆’到底图啥?”

今天,我们从政策、资本、技术与商业化等角度,给大家解读“具身智能”真想,我们把报告《2025年中国具身智能产业发展规划与场景应用洞察报告》扒到只剩底裤,给你端上一盘“热辣+冷思考”的硬核套餐。

作为一线城市“F3”,北京、深圳、上海三地更是杀红眼:

除了政策,直接落地层面,地方政府也开始动作不断:

北京亦庄

连夜开放100条真实产线给机器人“实习”;

深圳南山

把“机器人保姆”送进养老院,数据全部政府买单;

合肥

中科大放出“学生军”,教授带队给企业白送算法。

“数据换补贴”时代重启,总的来说,地方“抢跑”速度堪比当年抢新能源整车牌照,地方政府的KPI已写好,谁落地慢,谁就被“卷”成历史。

亿欧智库统计,2023-2025Q3全国具身智能直接融资额已超630亿元,其中人形机器人独占452亿元,仅2025年前7个月投资金额就同比暴涨3.4倍,创下“机器人赛道有史以来最烧钱年度”。

政策火热的同时,也难免不了诸多争议。“政府一呼,资本万拥”的剧情,在氢能、VR、元宇宙上都演过。为什么这次“具身智能”不会重蹈“PPT造芯”覆辙?关键差别在于——

二、【资本狂飙:融资额3年翻18倍,但“烧钱速度”>“赚钱速度”,人形机器人融资纪录一年翻3倍,泡沫还是硬通货?】

报告披露:

2025 年前7个月,中国人形机器人赛道融资事件147起,总金额631亿元,相当于2022全年3.6倍;平均单笔4.3 亿元,比去年涨 58%。

更魔幻的是估值:

• 成立不满4年的宇树科技,最新估值120亿元,只因把9.9万元人形机器人卖到断货;

• 微亿智造未上市已收到地方国资10亿元Pre-IPO认购,只因为它能让3C产线“1个月回本”;

• 一级市场甚至诞生“具身智能FA”新物种,专门帮机器人公司算“替代几个工人”的故事去路演。

但魔鬼藏在细节:

90% 资金集中在“本体+大模型”前十玩家,腰部项目融资周期拉长 6个月;真正产生营收的企业不到 15%,毛利率中位数仅 18%,远低于工业机械臂 35% 的及格线;关键零部件“行星滚柱丝杠”进口率仍高达72%,一颗螺丝钉卡住 10 万产能。

那么人形机器人究竟是“魔鬼”还是“天使”?

不满的人怒怼说:“40万一台的机器人,替代12万一年的人工,要干满3年才回本,老板是慈善家?”

报告里用“外包化”模型怼了回去:“当机器人进入租赁市场,按‘工时’收费,一小时成本28元,比长三角夜班工人便宜32%,且不用交五险一金。”

资本赌的就是这个“机器人即服务”(RaaS)拐点:

2026年租赁市场先爆发,2028年人形机器人价格腰斩至20万以内,2030年渗透率15%,对应市场规模1.25万亿元。

一句话:

现在投人形机器人,相当于2016年押注宁德时代,泡沫肯定有,但真龙头会在泡沫里长成巨无霸。

报告列举了 2025 年主流方案:

“能走≠能干活”,是业内最毒舌却也最真实的吐槽。

报告用“三角模型”拆解具身智能必备三要素:

当前最大短板:泛化成功率不足60%。

也就是说,在实验室里可以后空翻的机器人,进了工厂遇到“油渍+零件错位”就秒变“手抖大爷”。

亿欧调研显示,真实产线平均任务成功率需≥97%才有人愿意掏钱,而人形机器人目前只能做到92%,这就是“资本热、客户冷”的根源。

4、技术争议解读:

“先把人形做出来再升级智能” VS “智能不到位就别吹人形”,两大派系2025年已公开互怼:

马斯克在8月World AI Conference隔空喊话:“通用AI一旦接入Optimus,成本低于2万美元就能替代所有重复劳动”;

结论?先垂直、后通用,是99%企业唯一能活下来的路径。

正如自动驾驶花了10年才从高速L2熬到城市NOA,具身智能也必须“场景单点突破→数据闭环→端到端”三步走,任何想“一口吃成胖子”的,参考2023年某明星创业公司“人形咖啡师”烧掉3亿只卖出7台,如今已在二手平台挂牌“9成新,可小刀”。

一方面报告把具身智能落地切成四张地图:

中科大、清华、北理工的实验室里,机器人凌晨2点还在“卷”搬砖写论文。为什么?

科研买硬件预算充足、对故障率高容忍,还能产出高影响因子论文,反向给公司做品牌。

宇树科技创始人王兴兴透露:“2024年我们50%订单来自高校,他们帮我们迭代了127个算法版本。”

3C电子、新能源、半导体三大行业,老板算得门儿清:

一台机器人=2名夜班工人=全年无休=一次性投入,第13个月开始净赚。

微亿智造把“拆码垛+上下料”两道工序合并,客户ROI从18个月压缩到11个月,直接引爆复购。

酒店、零售、养老,三大场景已出现“机器人抢单”:

深圳某五星级酒店,把前台夜班全部换成机器人,一年省下30万人力成本;

上海某连锁药房,让机器人值夜班,销量提升12%,只因机器人能24小时推荐保健品;

北京某高端养老社区,“智能护理床+机器人保姆”套餐标价1.8万/月,入

报告预测:2028年“一老一小”家庭机器人销量首次超过工业场景。

2024年8月,宇树发布G1定价9.9万元,当晚直播预约量破1.3万台,直接把“人形机器人=天价玩具”的刻板印象打成渣。

怎么做到的?

另一方面,报告测算:

当人形机器人年销≥10万台时,BOM成本可再降35%,终端价压到6万元以下,租赁月租降到3000元,就达到“人力成本临界点”——长三角、珠三角夜班搬运工月薪已5500-6500元/月,机器人24小时不下班,企业财务模型瞬间“真香”。

有人不禁会发问 “低价=低质”?别忘了国产特斯拉Model 3也经历过“割韭菜”舆论,但规模上来后OTA把续航反向“加血”。

人形机器人同理——硬件只是入口,数据+算法才是长期护城河。

开发者每上传一次新场景Task,宇树后台就能同步更新“技能库”,相当于给机器人打“经验补丁”。

当迭代速度超过“人肉工程师”培养速度,低成本硬件+高迭代软件的组合拳,就会像当年安卓机围剿诺基亚一样,把“高价神坛”上的洋品牌逼到墙角。

报告把未来十年盈利模式拆成“三段论”:

未来发展如何,且看且珍惜,我们先来看看最新热点消息。

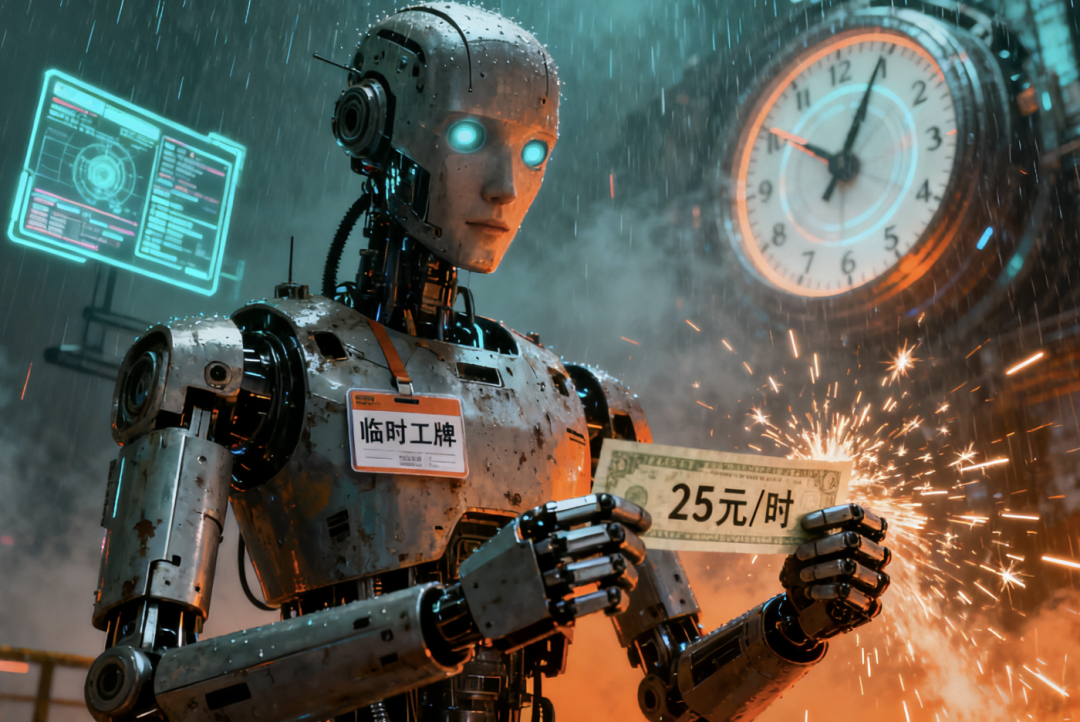

10月1日,北京亦庄成立全国首家“机器人劳务市场”,首批100台人形机器人“持证上岗”,主要派往京东、小米产线做夜间补料。

人力公司开出“时薪”25元,包年保养,意外损坏险由保险公司兜底。

消息一出,“机器人抢饭碗”话题再登热搜。

但业内算得更精:亦庄夜班工单价已涨到32元/小时,机器人25元还能7×24小时,企业节省超30%,机器人劳务公司毛利率高达42%,比传统人力外包高出一倍——“雇人不如雇机器人”从段子变成财报里的真数字。

七、【中国“打法”:硬件成本屠刀+场景数据飞轮,全球对手只能“看着卷”】

反观欧美:

结论:“中国速度”+“中国成本”+“中国数据”三箭齐发,具身智能领域正在复刻新能源车“换道超车”剧本。

富士康 2025 年内部调研显示,人形机器人若量产5万台,可替代10%装配工,约 6 万人。

中国制造业用工缺口已高达2200万,人社部预测到2035年制造业仍将有1000万以上岗位无人可招。

换句话说,“不是机器抢人,而是人压根就不来了”。

真正需要担心的是“结构性失业”——只会拧螺丝的岗位消失,同时会调试机器人的岗位急缺。

2025年秋季广州、苏州出现“机器人运维工程师”月薪1.8万仍一人难求,就是信号。

2025年7月,日本一起“机器人误伤老人”事件登上热搜,国内舆论瞬间炸锅:

“你敢让机器给你爸妈擦身吗?”

“万一程序崩溃,老人摔下床谁负责?”

国家层面也在加速立法:

《人工智能安全法(草案)》新增“实体机器人”专章,2026年落地;

上海已试点“机器人强制险”,每台家用机器人必须投保300万责任险。

总的来说,技术可以狂奔,伦理必须系好安全带。

01 第一重镜像:

一级市场的“市梦率”游戏——从PPT到Pre-IPO,估值锚点凭空造

2025年前7个月,中国人形机器人赛道631亿元融资里,有42%发生在天使轮到A轮,但这些早期项目平均估值已达15亿元——而它们交付的实物,多数只是一台“会挥手”的金属骨架。

“Demo即估值”潜规则:某深圳初创公司,用3D打印外壳+外购电机拼出1:1人形,在抖音发布“太极表演”视频,单条播放破千万,随即拿下5亿元A轮,投后估值25亿元。尽调报告显示,其专利数为0、营收为0、订单为0,唯一资产是B站粉丝13万。

锚定效应失控:资本找不到可比公司,就把“特斯拉Optimus对标价”直接除以5——“马斯克说2万美元,国产打对折只要10万,每台毛利30%,未来卖100万台就是300亿利润,给10倍PE,3000亿市值,现在25亿投进去等于捡钱。”——这套话术在2025年重复了不下百次,估值从故事变成“传话”,谁接最后一棒,谁就是“市梦率”的受害者。

02 第二重镜像:

二级市场的“拆机惊魂”——60%进口零部件,国产故事瞬间破防

2025年9月16日,某头部财经博主发布《拆一台9.9万人形机器人,看看国产率到底有多高》:

核心零部件清单:行星滚柱丝杠(德国)、六维力传感器(日本)、伺服驱动芯片(美国)、谐波减速器(日本)——60%成本来自进口,且交期全部52周起。

毛利率真相:整机售价9.9万元,BOM成本8.1万元,组装测试费用1.1万元,毛利仅7%,低于卖一台小米手机的毛利。

视频发布当天,人形机器人指数暴跌11%,两家Pre-IPO企业紧急叫停上市辅导;头部券商连夜下调行业评级,从“超配”降至“减持”。

资本泡沫的第一滴血:当“国产替代”叙事被一颗3万元的进口螺丝钉刺破,估值模型里那条“毛利率随规模提升至40%”的假设,瞬间沦为笑柄。

03 第三重镜像:

政府补贴“断奶”后的裸泳——订单消失比订单到来更快

2025年8月,财政部、工信部联合下发《关于逐步退出机器人首台套补贴的通知》,明确:

2026年起,单台补贴上限从30万元降至10万元;

取消地方1:1配套补贴,改为“事后绩效奖励”。

消息落地仅两周,全国至少11个“人形机器人示范项目”暂停招标,涉及金额45亿元。某长三角上市公司原本签下2000台“文旅演艺人形”框架合同,客户连夜发函:“补贴退坡,项目可行性需重新评估。”公司股价三天两跌停,市值蒸发120亿元。

泡沫的残酷真相:

“补贴造出来的需求,不是真需求;补贴退潮后,你才会发现,原来客户只想白嫖那30万,而不是真要花100万买一台会跳舞的机器人。”

2025年,被称为“具身智能出圈元年”。

政府报告盖章、万台量产倒计时、9.9万元价格屠夫、机器人劳务市场开张……所有信号都在指向一个事实:“机器人新劳工”时代已来,而且比想象更快。

旧故事里的机器人,是电影里的钢铁英雄;

新故事里的机器人,是夜班车间里默默搬完第888箱PCB后、自己走去充电桩的那位“硅基同事”。

它不需要掌声,只需要每一次0.01mm的精度提升、每一次1秒的节奏缩短——因为这些,都会写进中国制造的全球竞争力账本。

而你,无论是工程师、投资人、产线主管,还是正在选专业的高考生,“具身智能”正在重塑所有游戏规则。

上车还是观望?答案或许就像当年第一批买iPhone、第一批做微信公众号、第一批all in新能源的人——时代不会等你弄懂,它只奖励先知先觉者。

戳“阅读原文”下载报告。

戳“阅读原文”下载报告。