服务器是网络环境中为用户提供各种服务的高性能计算机,它作为网络的中枢,负责数据处理、资源存储和应用程序运行。我国服务器行业在技术创新、市场需求、政策支持的多重驱动下,将持续保持高速增长,成为数字经济发展的核心支撑。

Part.01

产业链

服务器产业链上游为核心零部件与软件供应,主要包括CPU/GPU/ASIC、内存、存储、PCB、电源、散热等;中游为服务器制造与集成,根据业务模式和品牌属性,中游厂商可以分为OEM品牌厂商、ODM原始设计制造商、ODM+/混合模式厂商、白牌服务器厂商四类;下游为应用市场,主要集中在互联网、云计算、金融、政府、电信以及其他新兴领域。

数据来源:中商产业研究院整理

Part.02

产业链上游分析

1.芯片

(1)CPU

CPU是服务器的“大脑”,负责核心逻辑运算。中商产业研究院发布的《2025-2030年中国CPU市场前景预测深度研究报告》显示,2023年中国CPU行业市场规模达到约2160.32亿元,同比增长7.8%,2024年市场规模约2300亿元。中商产业研究院分析师预测,2025年中国CPU市场规模将增长至2484亿元。

数据来源:中商产业研究院整理

英特尔和AMD是全球服务器CPU市场的主导者,英特尔的至强系列、AMD的EPYC系列占据较大市场份额。在国内,海光信息、龙芯中科、飞腾信息等企业在国产服务器CPU领域表现突出。

资料来源:中商产业研究院整理

(2)GPU

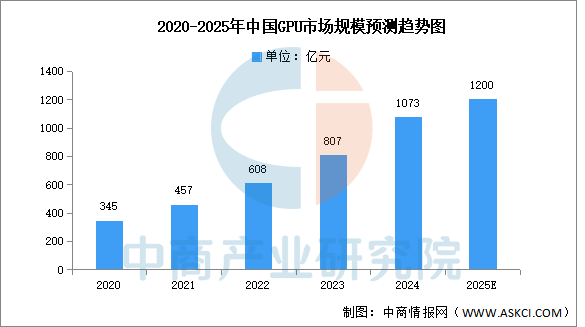

GPU是一种专门用于处理图像和图形数据的硬件组件。它拥有强大的并行计算能力,能高效处理大量数据,广泛应用于游戏、人工智能、科学计算等领域。中商产业研究院发布的《2025-2030年中国GPU行业市场现状调研及发展趋势预测研究报告》显示,2023年中国GPU市场规模约807亿元,较上年增长32.78%,2024年市场规模约为1073亿元。中商产业研究院分析师预测,2025年中国GPU市场规模将增至1200亿元。

数据来源:中商产业研究院整理

英伟达、AMD等厂商在消费级和AI计算用GPU市场占据主导地位,竞争激烈。同时中国本土GPU初创公司和Intel的Xe架构等新兴力量也在崛起,为市场注入新活力。未来随着技术进步和应用场景拓展,GPU市场将呈现多元化竞争格局,持续推动相关领域发展。

资料来源:中商产业研究院整理

2.内存与存储

随着数据量的爆发式增长,对服务器内存和存储的要求不断提高。内存方面,大容量、高带宽、低延迟的DRAM和HBM等技术不断发展。存储方面,SSD凭借其高速读写性能和可靠性,逐渐成为服务器存储的主流选择。中商产业研究院发布的《2025-2030年中国半导体存储器市场调查与行业前景预测专题研究报告》显示,2024年中国半导体存储器行业市场规模达到约4267亿元,较上年增长8.22%。中商产业研究院分析师预测,2025年中国半导体存储器市场规模将达到4651亿元。

数据来源:中商产业研究院整理

半导体存储器行业中,三星、SK海力士、美光等国际巨头通过技术垄断和产能扩张维持优势。中国本土企业如长江存储、长鑫存储、兆易创新等通过性价比、定制化服务及本土化供应链渗透中低端市场,逐步向高端领域突破。

资料来源:中商产业研究院整理

3.PCB

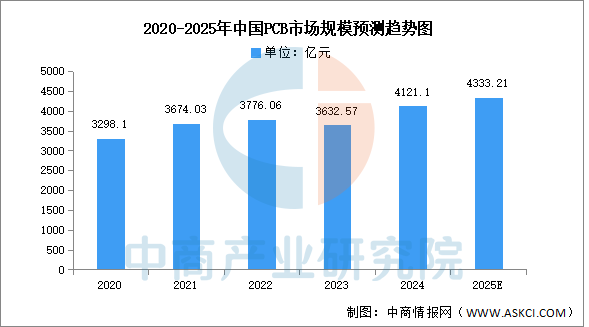

PCB是服务器中各种电子元件的支撑和连接载体,对于服务器的性能和稳定性至关重要。随着服务器性能的提升,对PCB的层数、密度、传输速率等要求也越来越高。中商产业研究院发布的《2025-2030年中国印制电路板(PCB)行业发展趋势及预测报告》显示,2023年中国PCB市场规模达3632.57亿元,较上年减少3.80%,2024年约为4121.1亿元。中商产业研究院分析师预测,2025年中国PCB市场将回暖,市场规模将达到4333.21亿元。

数据来源:中商产业研究院整理

随着工业现代化进程的加速以及电子设备的日益普及,对PCB的需求持续攀升,中国PCB重点企业主要包括沪电股份、景旺电子、东山精密、鹏鼎控股、深南电路等。

资料来源:中商产业研究院整理

4.光模块

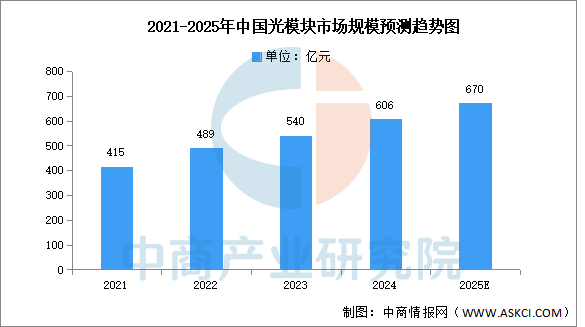

光模块是实现服务器之间高速数据传输的关键部件,随着AI服务器等对数据传输速率和带宽要求的不断提高,光模块市场迎来快速发展。中商产业研究院发布的《2025-2030年中国光模块产业深度研究及发展前景投资预测分析报告》显示,2024年中国光模块市场规模约为606亿元,较上年增长12.22%。中商产业研究院分析师预测,2025年中国光模块市场规模将接近700亿元。

数据来源:FROST&SULLIVAN、中商产业研究院整理

中国厂商在光模块领域已占据全球主导地位,从低端到高端产品的国产化率持续提升。根据LightCounting发布的“2024年全球光模块厂商TOP10”,2024年全球光模块厂商TOP10中,中际旭创连续多年领跑,新易盛排名跃升至第三,华为稳居第四。光迅科技、海信宽带、华工正源和索尔思光电,分别位列第六、第七、第八和第十位。

资料来源:LightCounting、中商产业研究院整理

5.操作系统

操作系统是服务器运行的基础软件环境,对服务器的性能、稳定性和安全性起着关键作用。目前,服务器操作系统主要包括Linux、Windows Server等,其中Linux因其开源、稳定、安全等特性,在服务器领域应用广泛。中商产业研究院发布的《2025-2030年中国操作系统产业调研及发展趋势预测报告》显示,2024年中国服务器操作系统总装机量达到约513.5万套,较上年增长14.80%。中商产业研究院分析师预测,2025年中国服务器操作系统总装机量将达到552.2万套。

数据来源:沙利文、中商产业研究院整理

以openEuler为代表的Linux操作系统在中国服务器操作系统市场中占据主导地位且市场份额持续扩大,达到25.7%。得益于其在互联网、金融、运营商等核心应用场景的广泛落地以及国产化替代的推进。

数据来源:沙利文、中商产业研究院整理

Part.03

产业链中游分析

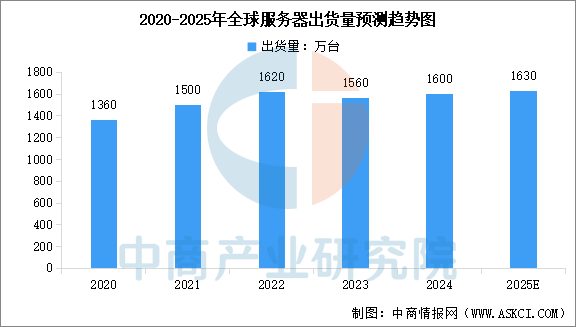

1.全球服务器出货量

当前全球服务器市场正处于一个高速增长与技术变革的时期,人工智能已成为最核心的驱动力量。中商产业研究院发布的《2025-2030年中国服务器行业深度挖掘及投资决策分析报告》显示,2024年全球服务器出货量达到约1600万台,其中,通用服务器出货量为1400万台,AI服务器出货量为200万台。中商产业研究院分析师预测,2025年全球服务器出货量将达到1630万台。

数据来源:沙利文、中商产业研究院整理

2.中国服务器市场规模

当前服务器行业正朝着智能化、绿色节能(液冷技术普及)和自主可控的方向快速发展。中商产业研究院发布的《2025-2030年中国服务器行业深度挖掘及投资决策分析报告》显示,2024年中国服务器市场规模达2492.1亿元,较上年增长41.3%。中商产业研究院分析师预测,2025年中国服务器市场规模将突破3000亿元。

数据来源:中商产业研究院整理

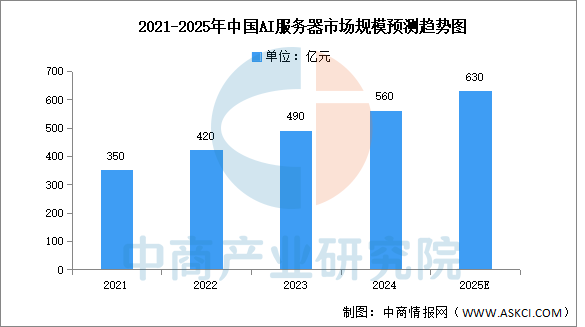

3.AI服务器市场规模

受益于大模型训练、智能驾驶、AIGC等场景需求爆发,AI服务器正在成为服务器市场增长的主要驱动力。中商产业研究院发布的《2025-2030年中国服务器行业深度挖掘及投资决策分析报告》显示,2024年中国AI服务器市场规模达到约560亿元,较上年增长14.29%。中商产业研究院分析师预测,2025年中国AI服务器市场规模将达到630亿元。

数据来源:中商产业研究院整理

4.液冷服务器市场规模

随着数据中心算力需求的爆发式增长以及节能减排要求的提高,液冷服务器市场开始呈现出快速增长的态势。中商产业研究院发布的《2025-2030年中国服务器行业深度挖掘及投资决策分析报告》显示,2024年中国液冷服务器市场规模达到约172.72亿元,同比增长67.0%。中商产业研究院分析师预测,2025年中国液冷服务器市场规模将超过200亿元。

数据来源:IDC、中商产业研究院整理

5.服务器重点企业名单

中国服务器重点厂商包括浪潮信息、华为、新华三、中科曙光等。浪潮信息是全球领先的服务器厂商,尤其在AI服务器领域占据重要地位;华为凭借自研芯片和操作系统,打造高性能服务器;新华三依托紫光集团,提供全栈数字化解决方案;中科曙光在高性能计算和液冷技术方面优势显著。这些厂商在技术研发、市场份额和行业应用等方面各有特色,共同推动中国服务器产业的快速发展。

资料来源:中商产业研究院整理

Part.04

产业链下游分析

1.互联网

互联网厂商是服务器最大需求方,阿里、腾讯等企业通过自建数据中心与混合云架构,支撑业务全球化布局。中国互联网业务收入加快增长,2025年上半年,我国规模以上互联网和相关服务企业完成互联网业务收入9613亿元,同比增长3.1%,增速较1—5月份提升2.2个百分点。

数据来源:工信部、中商产业研究院整理

2.云计算

随着云计算市场的快速发展,对服务器的需求也在不断增长。中商产业研究院发布的《2025-2030年云计算产业链行业市场调研及投资前景预测报告》显示,2024年中国云计算市场规模达到8288亿元,较上年增长34.44%。中商产业研究院分析师预测,2025年中国云计算市场规模将达到10857亿元。

数据来源:中国信通院、中商产业研究院整理

3.算力规模

算力已经成为重要的生产力,是发展新质生产力的关键力量。中商产业研究院发布的《2025-2030年中国算力市场调研及发展趋势预测报告》显示,2024年全国算力总规模达280EFLOPS(每秒百亿亿次浮点运算,FP32),八大国家枢纽节点算力总规模达到175EFLOPS。中商产业研究院分析师预测,2025年全国算力总规模将超过300EFLOPS。

数据来源:工信部、中商产业研究院整理

更多资料请参考中商产业研究院发布的《2025-2030年中国服务器行业深度挖掘及投资决策分析报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

以上信息仅供参考,如有遗漏与不足,欢迎指正!

中商产业研究院

中商产业研究院创立于2002年,是一家立足深圳、服务全国的新型产业智库。二十多年来,中商始终秉承“湾区基因、全球视野”的发展理念,以“数据+平台”为核心驱动力,依托“资本+资源+项目”的多维联动,致力于为客户提供高价值的产业咨询解决方案,助力产业升级与高质量发展。