中国餐饮食品连锁加盟行业正经历着深刻的变革。在宏观经济回暖、居民消费能力稳步提升的背景下,餐饮食品市场规模持续扩大。连锁化率虽有提升,但与欧美发达国家相比仍有巨大增长空间。在家餐食市场的快速崛起,以及消费者对健康、效率和社交价值的更高需求,正在重塑行业结构。在这种背景下,连锁品牌正加速其数字化转型和全渠道营销布局,以构建核心竞争力。同时,具备丰富经验的“职业加盟商”群体不断扩大,品牌与加盟商之间的关系正从粗放式扩张转向精细化运营与双向选择。本报告深入探讨了中国餐饮食品连锁加盟市场的现状与发展机遇,重点梳理了行业发展趋势、加盟业态特点以及加盟商的决策要素变化,并对餐饮食品加盟业态主要细分赛道进行了多维度的对比。

中国餐饮食品市场结构拆解

中国餐饮食品消费概况

2020年至2024年,中国国内生产总值(GDP)的年均复合增长率为6.9%,中国社会消费品零售总额(社零)的年均复合增长率约为5.5%,反映经济增长对消费的持续拉动。从居民端来看, 同期人均可支配收入和人均消费支出的年均复合增长率分别为6.4%和为7.4%,消费支出增速略高于可支配收入。 宏观数据反映出中国内需仍具韧性,居民收入和消费水平稳步提升,经济转型期消费市场已进入温和增长的新常态。作为社零重要组成部分,餐饮食品行业有望受益于居民消费能力的整体提升和消费结构的持续优化。

2020年至2024年,中国城乡居民人均消费支出整体呈现恢复性增长趋势,城乡消费差距持续收窄。城镇居民和农村居民人均消费支出的年均复合增长率分别为6.4%和8.9%,后者增速明显领先,反映出下沉市场消费活力的持续释放。在支出结构上,食品烟酒的人均支出不断增加,而其在总消费支出中的占比保持较为稳定的水平。作为刚需品类,食品烟酒支出具有较强的稳定性与抗周期性。整体来看,食品类支出的结构韧性为餐饮食品行业提供了坚实的需求底盘。随着消费修复与城乡消费结构优化并行,餐饮市场有望在稳定盘面中寻找结构性增长空间。

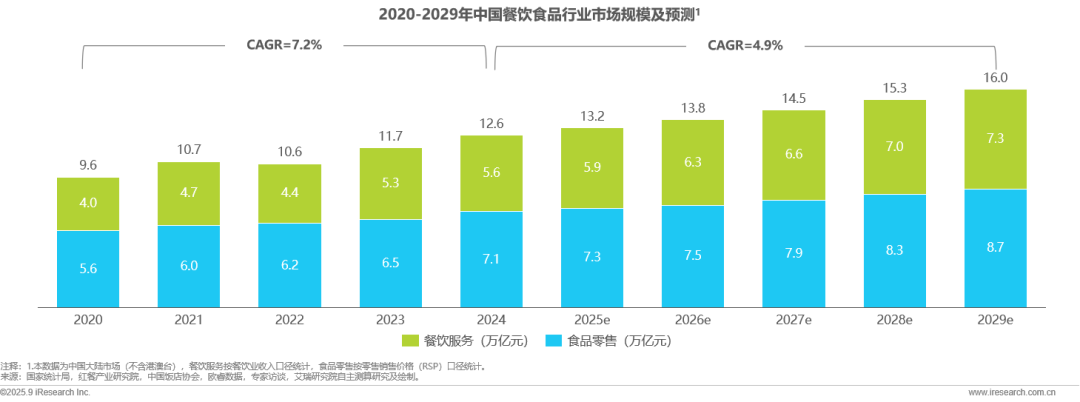

2020年至2024年,中国餐饮食品市场保持稳健增长,年均复合增长率约为7.2%。从结构上看,餐饮服务板块在疫情后强势复苏,年均增速接近9%,线下场景全面恢复、即时配送网络成熟与连锁品牌渗透率提升,成为带动整体增长的核心动能。食品零售大盘虽增速较缓,但健康、鲜食、功能性营养等高附加值子品类表现亮眼,呈现结构性升级趋势。2025年外卖大战,线上渠道渗透加快,服务效率、产品便捷性与健康功能性将成为驱动中国餐饮食品市场增长的核心要素。中国餐饮食品连锁行业正经历从粗放式增长向精细化运营的关键转型,供应链整合、产品创新与场景延伸正成为推动行业增长的三大增长引擎。

传统餐饮理念和渠道正向零售化、标准化、场景化延伸,为正餐提供更加便捷、健康、定制化的选择,满足于在家吃饭场景的即食、即热、即烹、即配食材或食品套餐等新型产品模式快速涌现。与此同时,线上渠道与社交电商平台快速拓展,使得定制化、场景化餐食解决方案能够高效触达用户,在家餐食市场快速崛起。2020至2024年,中国在家餐食市场以18.4%的年均复合率快速增长,远高于整体食品零售市场增速。同时其在整体食品零售中的占比稳步上升,到2029年市场占比有望达到13.5% ,反映出餐饮零售化趋势正在重塑行业结构。随着冷链物流和预制餐技术的成熟,以及品牌加速布局多品类、多渠道战略,在家餐食正逐步从“家庭补充选择”演变为日常主流消费场景。

2020至2025年,中国餐饮服务连锁率从15%稳步上升至24%,展现出较快的增长势头。尽管中国在餐饮服务和食品零售等消费场景中门店总量已跻身全球前列,但连锁化率仍明显落后于日本、美国等成熟市场,也显著低于全球35%的平均水平。此差距不仅源自中国餐饮市场的区域分散性和多样化消费习惯,也与供应链成熟度、标准化能力及资本支持力度密切相关。在品牌化、标准化、数字化的趋势下,连锁品牌正通过供应链整合与加盟体系下沉加速拓展,预计连锁化率将持续提升,驱动行业集中度与运营效率双向进化。

2024年中国餐饮零售连锁化呈现显著分化。餐饮服务品类中,标准化程度高的现制饮品和烘焙甜品连锁化率显著领先,依赖厨师技能和区域口味的中式正餐、烧烤等品类连锁化率较低,反映出标准化能力仍是制约品类扩张的关键因素。食品零售品类中,大型商超和便利店等成熟业态面临增长瓶颈,食品专卖店通过差异化定位和社区化布局实现逆势增长。当前市场已进入精耕细作阶段,高连锁化品类需警惕同质化竞争带来的利润率下滑风险,低连锁化品类虽具备整合潜力,但需要突破供应链碎片化和区域限制,实现规模化和标准化发展。

下沉市场连锁化空间更加广阔,直营品牌加速扩张,逐步开放加盟

在流量红利趋弱、一二线市场竞争加剧的背景下,中国连锁化正由高线城市的密集渗透,转向覆盖更广域的全国覆盖。下沉市场人口规模接近10亿,占全国总人口的约75%,是当前消费潜力最集中的区域。据预测,至2030年,超过66%的个人消费增长将来自三四线及县域市场,县域经济正成为消费复苏的关键增量来源。从下沉市场起步、以加盟为主的先发者,如零食很忙、蜜雪冰城等品牌,凭借低价高频、高性价比和灵活加盟模式,在县域和三四线市场快速铺设门店,形成强大的本地渗透力。起家于一二线、以直营为主的头部品牌,如喜茶、海底捞,正逐步开放加盟或推动“直营+联营”模式,加速向低线城市复制,连锁化进程由“点状突进”迈向“网状扩张”。

餐饮赛道主导加盟市场,加盟店已成规模的企业是稀缺资源

从中国加盟企业的行业结构来看,餐饮业占比近五成,是加盟市场的主力赛道,反映出其高频消费、标准化程度高、易于快速复制的优势。同时,加盟模式渗透至多元业态,零售、商业服务、教育、生活服务等非餐饮类行业也在持续探索连锁加盟路径。从加盟店数量分布来看,近80%的特许备案企业门店数不足10家,超过百店规模的特许备案企业占比不足10%,显示当前市场集中度较低,大多数品牌仍处于早期扩张阶段。对于创业者而言,虽然加盟市场机会众多,但真正具备规模化复制能力、系统支持能力的企业和品牌仍较稀缺,加盟决策应关注评估企业和品牌的成熟度与赋能体系,谨慎考虑看似火热但尚未跑通模型的早期项目。

当前我国餐饮食品行业头部加盟品牌步入“万店”行列

近年来,我国餐饮食品连锁行业加快规模化扩张步伐,蜜雪冰城、正新鸡排、绝味食品、锅圈食汇等头部品牌采取以加盟为主的拓店模式,有效扩张门店网络和提升品牌影响力,纷纷加入“万店”阵营。

加盟生态正从粗放扩张迈向精细化运营的新阶段,竞争环境与财务回报是最核心的挑战。随着市场趋于饱和,过去依赖同质化扩张的模式逐渐失效,加盟商重视回避价格战激烈、门店密集的品类赛道和品牌,更关注优质选址、成本结构和回本周期的可控性。未来,那些能解决竞争密度管控、成本透明化、长期承诺履约这三大约束的品牌方将重构行业规则。

加盟商选择品类的考量因素分析

加盟商选择品牌的考量因素分析

餐饮食品加盟业态对比分析

餐饮食品细分赛道众多,加盟商倾向于选择更具市场发展前景、竞争较小的蓝海赛道,同时希望做生命周期更长、更稳健的生意。另外,热度较高的风口赛道也会吸引加盟商关注,但他们也会留意那些“闷声赚钱”的赛道。在家餐食赛道在以上市场考量维度中更占优。

餐饮食品的产品特点代表着生意的本质,与目标客群、销售场景、门店运营管理等息息相关。标准化程度高意味着具备快速复制、规模化拓展的能力,也是加盟商看重的因素之一。冻品、包装食品等易于保存和加工的产品有效降低加盟商的运营门槛,更丰富的单品和套餐组合代表着更高的拓展性,覆盖不同的用餐场景或人群,提升消费者品牌依赖度,使其成为加盟商的首选。

加盟商偏好加盟门槛低、利润空间高的细分赛道。加盟商最终的盈利水平在很大程度上取决于毛利率、租金和人工成本水平。在家餐食赛道加盟门槛低,面向更广泛范围的加盟商群体。其门店以社区店为主,单店员工数量较少,租金和人工成本相对较低,有助于缩短加盟商投资回报周期。

餐饮食品加盟业态首选赛道:在家餐食

餐饮食品细分赛道众多,加盟商倾向于选择更具市场发展前景、竞争较小的蓝海赛道,同时希望做生命周期更长、更稳健的生意。另外,热度较高的风口赛道也会吸引加盟商关注,但他们也会留意那些“闷声赚钱”的赛道。在家餐食赛道在以上市场考量维度中更占优。

在家餐食赛道首选品牌:锅圈食汇

在家餐食赛道正迎来快速发展期,核心驱动力包括消费品质化升级、居家就餐需求增加以及零售数字化趋势。在这一背景下,加盟商最关注的是投入回报率、运营复杂度以及产品竞争力。锅圈食汇作为行业内龙头企业,展现出差异化优势:投资门槛相对较低、模式成熟可复制、产品矩阵丰富且复购稳定,能够帮助加盟商快速实现规模化运营。 同时数字化运营和标准化管理降低了人力与管理压力,让加盟商更专注于市场拓展和客户运营。整体来看,赛道的高速增长与锅圈的差异化优势结合,使其成为在家餐食加盟的首选品牌。

锅圈围绕“在家吃饭”的核心场景,从火锅和烧烤食材为主,逐步拓展饮品、一人食、即烹套餐、生鲜食品、西餐、零食等八大品类,形成了多元化产品矩阵,覆盖一日三餐与休闲时段。为满足不断变化的消费者需求及偏好,锅圈不断丰富迭代产品组合,SKU数量也不断增加,具备较强的产品开发能力。基于丰富、多样且具有性价比的的产品及组合,锅圈形成“冬火锅、夏烧烤、全年小吃+饮品”的四季运营节奏,结合节庆节点推出对应主打产品,有效对冲品类季节性波动,显著提升门店经营稳定性与复购率。

行业数字化转型迫在眉睫

随着连锁化率的提升,品牌门店网络的管理复杂度急剧增加,传统依赖经验选址、人工管理和线下培训的模式已难以支撑全国范围的高效复制,数字化成为实现规模化和精细化运营的最优解。品牌通过数据驱动的选址、标准化的SOP与运营系统,显著降低加盟商开店和运营的风险。此外,通过供应链系统的数字化管理,总部能够实现强管控、降损耗、提效率,从而提升单店盈利能力。数字化正在帮助连锁品牌以更低风险实现规模化复制,并从区域性企业成长为全国性头部网络,成为行业长期竞争力的关键基础设施。

职业加盟商群体壮大,品牌方与加盟商双向选择

一次成功的加盟经历,往往成为投资人持续加码的起点。数据显示,拥有一次及以上成功加盟经验的投资人占比显著提升,而“零经验小白”比例萎缩,表明在当前加盟市场,更专业、更审慎的职业加盟商群体正在成为主力。品牌方的策略也随之转向,不再单纯追求门店数量,而重视培养成功案例,推动首战告捷的加盟商复投,将“一次成功”变成“持续复制”。与此同时,职业加盟商倾向选择运营支持完善、盈利模型清晰的品牌,促成品牌与加盟商之间的双向筛选机制。在当下加盟生态中,优质品牌与职业加盟商相互赋能、共同成就,成为推动行业专业化、规模化发展的核心力量。

|

|

|

👇欢迎关注艾瑞数智获取更多内容

👇点击阅读原文

免费查看及下载更多PDF高清完整版报告