2025年9月《中国汽车报》汽车市值研究组继续对全球汽车类上市公司月度市值变化进行全面跟踪、梳理和比较分析。基于2024年全年的数据积累基础上,对全球汽车类上市公司的年度市值表现进行总结,并对2025年市值变化趋势进行预判。为读者提供更丰富、更详实、更客观、更多元、多维度的市值变化数据分析。

2025年9月,全球汽车类上市公司的统计范围依然涵盖国际和国内上市的主流整车、零部件企业,以及主要新创公司和国内汽车经销商集团,统计在内的上市企业数量共计132家,较上月增加两家,分别为9月25日登陆港交所的奇瑞汽车和9月19日在德交所上市的德国大陆集团汽车业务子公司欧摩威。

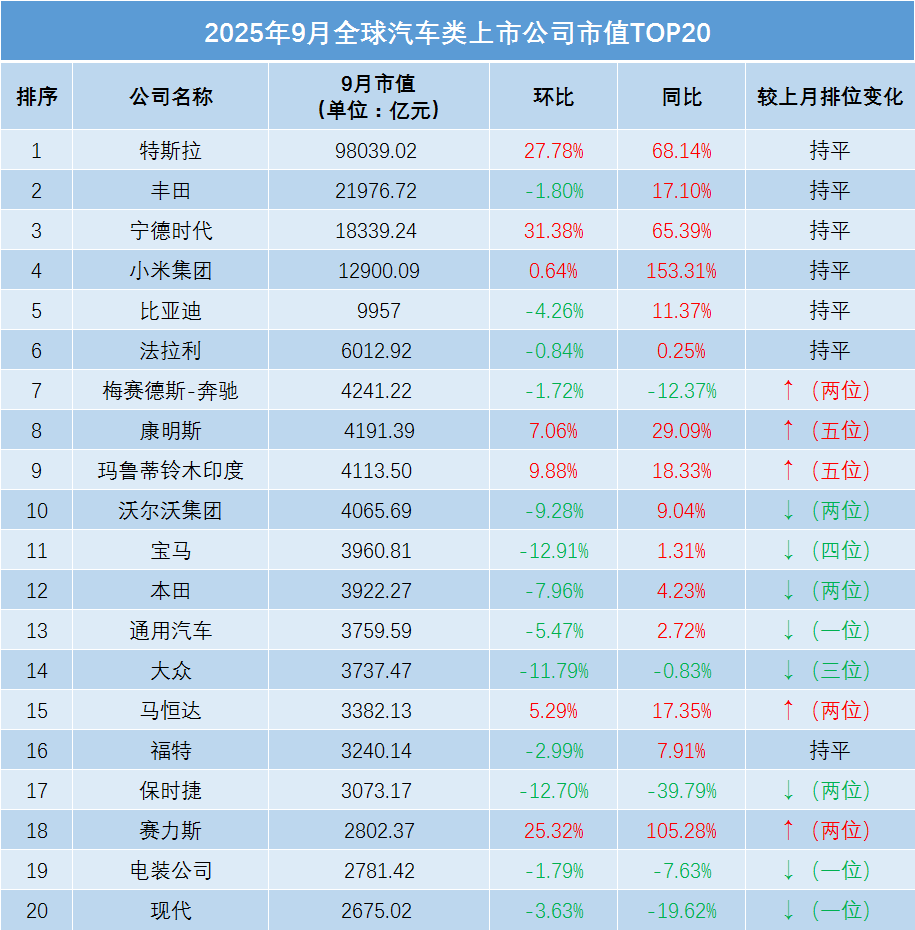

全球汽车类上市公司市值TOP20

同比表现优于环比,头部阵容依旧稳定

根据汽车市值研究组的统计显示,整体看,2025年9月统计范围内的132家企业中,有 79家实现市值同比增长,占比接近60%,有60家实现环比增长,占比超过45%。

从2025年9月全球汽车类上市公司市值前20的排名看,市值同比增长的企业为15家,环比增长的企业为7家。排位方面,9月市值前20名的企业有5家排位较上月有所提升,8家排位下降,7家排位与上月持平。

具体到各细分领域,2025年9月,A股高位震荡,国内主要传统整车及经销商上市公司表现持续分化;零部件领域,9月普遍迎来强势增长;纳入统计范围的跨国车企9月市值超过6成企业出现环比下滑,市值同比增长和下滑的企业数量基本各占一半,特斯拉依旧领跑,传统跨国车企巨头继续承压;新创公司9月热度持续上升,无论是销量还是市值都有亮眼表现。

国内主要传统整车及经销商上市公司市值

格局方向逐渐明朗,“金九银十”期待放量

尽管月末收涨,但结构性行情依旧。2025年9月的A股市场,以高位震荡结束月度走势,虽然创业板指数单月大涨12.04%,然而国内主要传统整车及经销商上市公司表现却依然是持续分化,总体趋势不及上月,市值环比上涨者仅为3成,与上月环比上涨者近8成的态势相比,差距显著。

9月末,比亚迪市值9957亿元,环比下滑4.26%,同比上涨11.73%。数据显示,比亚迪9月新能源汽车销量约为39.63万辆,去年同期约为41.94万辆;今年1~9月累计销量约326.01万辆,累计同比增长18.64%。值得注意的是,今年9月销量中的高端车型占比持续提升。包括“腾势+仰望+方程豹”销量达98000辆,占总销量比重约为24.7%,较去年同期的15.3%提升近10个百分点。据测算,比亚迪高端车型毛利率约25%~30%,是市场主流车型的1.5倍以上。这种“结构优化”带来的盈利能力提升,比单纯的销量数字更能反映企业健康度,也反映了其或已通过高端化完成“从规模扩张到利润增长”的转型。

紧随其后的赛力斯增势强劲,是9月该榜单前5位中唯一实现市值环比、同比增长者,其市值达2802.37亿元,创历史新高,环比增长25.32%,同比大涨105.28%。同时,赛力斯销量保持增长,问界M8上市5个月销量达10万辆,均价50万元左右的问界M9累计交付22.6万辆,连续18个月成为50万级别车型的销冠。赛力斯2025年上半年实现营收624亿元,净利润达到29.4亿元,同比大涨81%,在同期自主品牌新势力车企中的净利润位居前列。

吉利汽车当月末市值达1810.12亿元,环比微降0.08%,同比增长63.48%。吉利汽车公布的未经审核的销量数据显示,吉利汽车9月销量达到27.3125万辆,同比增长35%。9月出口量为40665辆,同比增长1%,1-9月累计出口量为29.6128万辆。

9月25日登陆港交所的奇瑞汽车,上市首日的市值最高超过1800亿元,月末收盘市值达1682.37亿元,稳居国内主要传统整车及经销商上市公司市值榜单的第6位。公开数据显示,奇瑞汽车本次上市以招股价上限30.75港元定价,发行3亿股H股,募资规模达91.4亿港元。扣除发行应付上市费用2.66亿港元,募资净额约为88.79亿港元。这些资金的35%将用于研发不同车型和版本的乘用车;25%将用于下一代汽车及先进技术的研发,包括新的电动汽车平台、智能辅助驾驶和智能座舱等;还有20%用于拓展海外市场及执行全球化策略;剩余10%的资金用于提升位于芜湖的生产设施以及营运资金和一般企业用途。

在9月多数车企市值环比下滑的情况下,千里科技股价逆势创出近9年来的新高,市值达561.97亿元,环比增长5.16%,同比大涨165.59%。当月,千里科技正式公布了全新品牌英文名“AFARI”和品牌标识,以及“千里计划”(“the Afari Plan”)未来图景,开启新的发展阶段。据官方称,千里科技正在积极筹备港股上市。

9月的商用车板块分化明显,但整体尚未走出整理区间,但销售市场却不断升温。九三阅兵中,东风汽车、宇通客车、陕汽、中国重汽等品牌商用车及相关车辆纷纷亮相台前幕后,备受瞩目。在市值方面,宇通客车依然是商用车板块的“领头羊”,本月市值602.41亿元,环比微降1.48%,同比增长3.26%。

汽车经销商板块中结构性行情明显,新丰泰集团当月市值环比增长7.14%,同比增长1.23%;和谐汽车市值环比下降31.77%,同比则大涨232.44%。同时,和谐汽车也是今年上半年汽车经销商集团中少有的营收实现同比增长者。

9月30日,中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”显示,2025年9月,中国汽车经销商库存预警指数为54.5%,同比上升0.5个百分点,环比下降2.5个百分点。库存预警指数位于荣枯线之上,汽车流通行业景气度有所下降。

展望第四季度,车市依然还有政策利好持续释放,全年汽车销量有望实现稳健增长,投资者也在希望国内主要传统整车及经销商上市公司在股市中展现良好预期,走出稳健行情。

国内部分汽车零部件公司市值

9月迎来强势增长

9月,国内汽车零部件公司的市值表现成为行业关注焦点。梳理的数据涵盖了多家国内汽车零部件公司,涉及动力电池、汽车电子等多个板块。这些企业在不同的上市市场交易,其市值的变化不仅反映了自身的经营状况,也折射出行业的整体趋势。

动力电池板块在整个汽车零部件行业中占据着至关重要的地位,是电动汽车产业发展的核心驱动力。9月,该板块整体呈现出强劲的发展态势,众多企业市值实现增长,反映出市场对动力电池需求的持续旺盛以及行业的良好发展前景。宁德时代作为动力电池板块的龙头企业,其市值表现尤为突出。9月市值高达18339.24亿元,环比增长31.38%,同比增长65.39%。亿纬锂能在9月市值为1861.86亿元,同比增长86.55%,环比增长59.12%,增长态势十分强劲。

除动力电池板块外,其他板块如汽车电子板块等也有各自的发展特点。在智能化、网联化的汽车发展趋势下,汽车电子板块展现出巨大的发展潜力,该板块企业整体市值规模增长速度较快。随着自动驾驶技术的不断推进和市场需求的逐步释放,其未来增长空间广阔。值得关注的是,9月份,禾赛科技在港股上市,成为首家实现“美股+港股”双重主要上市的激光雷达企业。

部分传统零部件企业则面临着转型升级的压力,其市值增长相对较为缓慢。从企业角度看,部分企业在市值上远远超过其他企业,形成了明显的头部效应。这种差距主要源于其技术研发投入、品牌影响力和市场份额等方面的优势。而其他企业则在细分领域寻求突破,通过差异化竞争策略来提升自身市值。

从同比和环比数据来看,多数零部件企业呈现出增长态势,这表明国内汽车零部件行业整体处于上升通道。行业的快速发展得益于政策支持、市场需求增长以及技术创新等因素。然而,也应注意到市场竞争的加剧。随着新进入者的增加,以及当前整车市场的降价压力向上游零部件企业的传导,部分零部件企业面临的市场竞争愈发激烈。

政策环境对汽车零部件行业的发展也起到了重要的推动作用。一系列鼓励新能源汽车发展、促进汽车产业升级的政策,为汽车零部件企业提供了良好的发展机遇。同时,环保要求的提高也促使企业加大在节能减排技术方面的研发和应用,推动行业向绿色、可持续方向发展。

国际主流汽车公司市值

特斯拉领跑,传统巨头承压

9月跨国车企市值数据出炉,纳入统计范围的26家跨国车企中,逾6成出现环比下滑。同比方面,出现上涨和下滑的企业各占一半。

值得一提的是,特斯拉无论是同比还是环比,均实现较大幅度增长。事实上,自9月初以来,特斯拉股价持续飙升,主要源于投资者对其第三季度交付量超出预期的憧憬,以及首席执行官马斯克本人愈发积极的姿态,他于9月中旬增持了价值约10亿美元的公司股票,这被市场解读为他将更专注于特斯拉业务。种种因素叠加,放大了市场的乐观情绪。当然,从交付量来看,特斯拉10月初公布的数据显示,公司第三季度交付量达49.7万辆,同比增长7.4%,创下历史新高,驱动力之一可能是9月底终止的美国电动汽车补贴政策催生了抢购潮。

玛鲁蒂铃木印度、铃木汽车也实现了10%左右的环比涨幅。原因之一可能是9月22日生效的印度新一代商品及服务税(GST)改革,推动小型车税率从28%降至18%。作为铃木汽车在印度的合资企业,玛鲁蒂铃木是印度市场的主导者,长期依靠小型车产品占据市场优势。业内认为印度税改将大幅提振玛鲁蒂铃木等车企的销量,铃木汽车自然也会受益匪浅。此外,另一家印度本土车企马恒达,同样实现了环比上涨。

再看环比下滑的企业,几乎囊括了德国、日本、韩国、美国等国家排行靠前的大部分主流车企。尤其是大众集团、保时捷等企业跌幅达到两位数。就在9月22日,保时捷宣布战略调整方案,决定新增内燃机车型,并推迟部分纯电动车型的上市节奏。此次重组代价高昂,为此保时捷再次大幅下调2025年盈利预期。与此同时,作为母公司的大众集团也预计,保时捷的重大改革,将使大众集团2025年营业利润遭受约51亿欧元的损失,为此大众集团也下调了2025年盈利预期。消息传出后,保时捷和大众集团股价双双出现大幅下滑。同比来看,保时捷市值已经较去年同期缩水4成。

另外,梅赛德斯-奔驰、现代汽车、Stellantis、塔塔汽车、五十铃、日产、沃尔沃、极星等车企的市值也同比缩水10%以上,这可能是个体战略困境与行业共性压力交织的结果。毕竟,车企不仅需要应对电动化转型的“烧钱”压力与技术追赶的焦虑,还要面对燃油车市场萎缩带来的利润下滑,以及美国关税等外部因素带来的不确定性。

当然,不少车企已经在积极调整。以Stellantis为例,其更换了全球掌门人,对管理层进行重大调整,并终止氢燃料电池技术等短期内看不到成效的项目,以此提升企业竞争力。

部分汽车新创公司市值

热度持续上升

秋天来临,气温逐渐下降,然而,新势力的热度在上升,无论是销量还是市值都有亮眼的表现。

零跑汽车在9月实现了销量的历史性突破,单月交付新车66657辆,同比增长97%。小鹏汽车交付新车41581辆,同比增长95%。理想汽车单月交付新车33951辆,虽然不及最高峰,但环比依然上涨。蔚来汽车单月交付新车34749辆,同比增长64%。小米汽车销量突破4万辆,市值前景广阔。

技术创新成为驱动销量增长的关键因素。新势力造车企业通过不断提升电池能量密度、续航里程和充电速度等核心技术,提升新能源汽车的性能和用户体验。例如,零跑汽车凭借自研的电池技术和智能驾驶系统,在市场上赢得了广泛好评;小鹏汽车通过不断升级其智能驾驶辅助系统,提升了产品的市场竞争力。

智能驾驶成为市场的重要竞争手段,相关初创公司的表现也很亮眼。地平线作为智能驾驶芯片供应商,2025年市值持续攀升。地平线自研的征程系列芯片算力领先,支持高阶自动驾驶功能,已搭载于多家新势力车型。汽车企业的销量上涨,地平线的销量也相应增长。

地平线与理想汽车合作开发NOA(导航辅助驾驶)功能,通过征程5芯片的实时算力支持,实现复杂路况下的变道决策优化。黑芝麻智能为小鹏汽车定制多模态感知方案,融合摄像头、雷达数据,提升AEB(自动紧急制动)触发精度。黑芝麻智能的市值增长与新势力销量爆发密切相关。例如,零跑汽车9月销量突破6.6万辆,其中超50%车型采用黑芝麻智能的感知方案,带动其订单量环比增长40%。

初创零部件企业的市值增长与新势力造车的销量爆发形成正向循环,技术绑定深化合作、成本分摊提升盈利、供应链安全增强韧性。然而,技术迭代压力、客户集中度风险及国际化滞后仍是主要挑战。未来,具备全栈自研能力、规模化降本潜力及全球化布局视野的初创零部件企业,将在新能源汽车产业链中占据更有利地位。

附:2025年9月完整榜单