|

|

文|邱晓芬

编辑|苏建勋

整个10月,硅谷AI芯片大厂,暗流汹涌。

刚刚结束的GTC大会上,英伟达释放了几个全新信号——

首先,英伟达正在走出数据中心领域的半径,渗透到6G(10亿美金投资诺基亚)、量子计算(推出NVQLink技术)、生物医药(合作医药巨头礼来)领域。

其次,英伟达不仅照常展出了下一代Vera Rubin超级GPU,还推出了一项关键的“AI工厂”蓝图(Omniverse DSX)。

这意味着,未来英伟达不仅提供GPU芯片,还能提供系统、网络、能源管理的全栈解决方案。

走出数据中心GPU故事的英伟达,市值近期光速涨至五万亿美金——从4万亿美金跃升至5万亿美金,只用了113天。

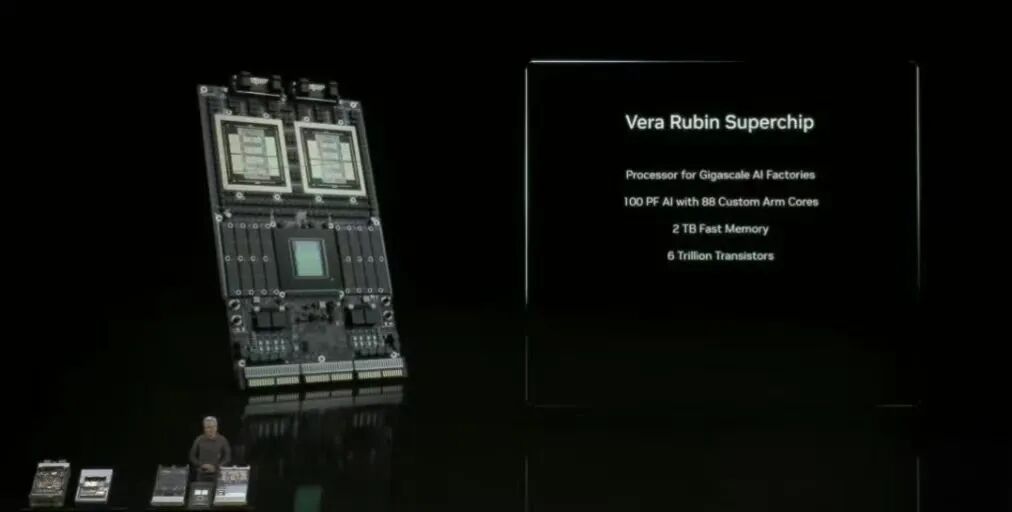

△英伟达下一代Vera Rubin 芯片

英伟达的一众竞争对手近期也集体发力。

先是AMD的奇袭。10月6日,在新产品(MI450芯片)还没上市的情况下, AMD直接给英伟达最珍视的客户OpenAI送上了10%的股权,拿下了OpenAI大额的算力订单。AMD也借此成为十月份的美股黑马,股价涨了六成左右。

△ AMD近两个月股价表现

仅仅一周后的10月13日,博通接棒突击,直接官宣与OpenAI一起开发GPU的计划。这一始于18个月前的决定,也助推博通当日市值暴涨。

还有新对手加入算力竞争。10月27日,手机处理器龙头高通决定,把手机NPU上的能力应用到AI数据中心。尽管一脚跨入英伟达疆域,但AI200、AI250把重点放在AI推理市场,稍微避开了锋芒。

这一迟缓却意义重大的战略决定,把高通的股价拉升到2019年以来最高的水位。

据《智能涌现》粗略统计,仅仅10月份,这四家AI芯片厂商(英伟达、AMD、博通、高通)的市值累计暴涨了万亿美金,约5.5个拼多多。

△四家公司十月份市值变化

2025年末,硅谷AI算力战火正酣。但彼此的竞争,早已从原先硬件能力、软件生态的比拼,变成了一场交织着资本、商业的暗战。

五万亿英伟达的资本杠杆

近期AI芯片领域的经典操作,当数英伟达近期与OpenAI的“局”。

9月份,英伟达给OpenAI高调投资1000亿美金。根据双方的约定,拿到钱的OpenAI必须与英伟达共建算力规模至少达10GW数据中心,且条件是用上英伟达新一代的Vera Rubin平台。

△ 图源:网络

对于英伟达来说,这是一个稳赚不赔的买卖,用钱把还没盈利的OpenAI绑成利益共同体,还让下一代全新的芯片在面世之前就有了明确的大客户。

一位芯片行业人士向《智能涌现》解读道,过去英伟达“倒逼”全行业买卡的逻辑是,用十倍规格的芯片,让客户得以做出10倍规模的模型,并且与主流的模型拉开差距——这样哪怕英伟达价格再贵、再难买,也会让大家心甘情愿买卡。

因此,未来要守护高利润、高市值的英伟达,必须继续让“最好的模型”与“最高的算力”这两件事不脱钩。“否则整个体系就会随着对模型的深化,出现严重cost down,英伟达就会失去唯一领先性带来的垄断地位”。

与此同时,“局”的背后,不仅仅是英伟达商业策略的考量,也是一本相当划算的经济账。

要完成这一体量的数据中心建设,背后所耗费的GPU差不多是四、五百万片,约等于英伟达2024年全年的芯片产量。

此前根据美国银行的数据推算,每10GW的数据中心,大概会对英伟达产生350亿美元的芯片购买力。

而一个数据中心里,除GPU是大头支出,也会衍生出网络、连接、CPU等一众基础设施的需求。

近几年,英伟达在资本层面也在隐秘布局,大手笔投资了一众新兴的算力基础设施厂商,包括Nscale、Crusoe、CoreWave等等。

不久前,英伟达还对英特尔投资50亿美元,计划将其X86 CPU引入数据中心。

也就是说,英伟达用这笔1000亿美金的投资,不仅给自己撬动了未来3500亿美金的芯片收益,还让产业各方吃饱。

可见,价值五万亿美金的英伟达,通过资本杠杆,已将下游的模型厂商、上游的算力产业全链条玩家,绑成一个以英伟达为中心、一荣俱荣的生态圈。

AMD奇袭在后,撞上Open AI制衡术

英伟达叙事带来的,是高达90%的毛利率、狂奔不息的市值。但英伟达的资本玩法,正在被它最强劲的竞争对手借鉴、调整。

实力比英伟达弱一些的AMD,并没有办法如其一般给客户大手笔送上千亿美金,所以他们送的是“预期”。黄仁勋给AMD不久前的“奇袭”留下了四个形容词:独特的、令我惊讶的、有想象力的、巧妙的。

OpenAI与AMD合作的巧妙之处在于,OpenAI可以用0.01美金的低价,买入AMD最多1.6亿股,大概是AMD公司10%的股权——而在这笔合作之前,AMD的股价已在160美金的价位横盘多时。

当然,这些股权不是白白兑现,OpenAI要在2030年以前给AMD一笔6GW的算力订单——是英伟达 9 月份那笔订单的60%。

附加的行权条件则是,OpenAI需要帮助AMD将股价推至600美金。

这是一个更精密的布局,且充斥火药味。

△ 图源:网络

有了OpenAI的订单托举,AMD短期内拿到数百亿美金的收入,更重要的是,站上了直面英伟达竞争的牌桌,得以获得更多的订单——10月6日后,被AMD收入囊中的订单,包括美国能源部、甲骨文、IBM等等。

更有意思的是,如果AMD最终股价真的冲击600美金,瑞银分析指出,AMD届时市值也将跨过1万亿美金大关。

到时,OpenAI对应的股权价值也将达1000亿美金——正好与英伟达对OpenAI许诺的投资额一样多。

对于OpenAI来说,高企的算力支出将会被这一股票收益抵消,等同于倒贴的算力。

其实,AMD的奇袭术,也与OpenAI的制衡术相互呼应。

长袖善舞的OpenAI正在打出一套多元算力组合拳——

英伟达所提供的10GW算力,用于保障短期内的优质算力供应;

来自AMD的6GW算力,平衡了算力成本、还对冲英伟达一家独大衍生的供应链风险;

来自博通10GW的自研定制芯片,长远来看,则是筹谋未来算力独立自主的后手。

而与之斡旋的这三家芯片公司,市值累计高达7.12万亿美元,几乎约等于美国2024年全年GDP的24%。

OpenAI这套拳法还不是终点,它更长远的算力规划是,在2033年前计划建设250GW的算力。在最近短短两个月时间里,这家公司已经规划好了10%。

后续值得关注的是,剩余的算力需求,会花落谁家?又会触发什么奇招?或是掀起泡沫?

目前,算力方与模型方上下游互相用股权/投资额换订单,左手倒右手创造出的繁荣,也有人将其与2000年互联网泡沫作为类比。

黄仁勋近期也对此做出回应。“我不认为处于AI泡沫之中”,乐观的黄仁勋认为,只要下游客户乐于为大模型、算力付费,这就证明算力基础设施纵使昂贵,也是合理的。

但无法被忽略的前提是,置身其中的玩家们,早已成为了利益和风险共享的共同体。

当英伟达变成OpenAI的股东,OpenAI又成为AMD的股东,未来的AI芯片格局将越来越复杂,竞争与合作的边界也正变得模糊。

封面来源|视觉中国