钠电池负极材料行业相关概述

钠离子电池是一种依靠钠离子在正负极间移动来完成充放电工作的二次电池,与已被广泛使用的锂离子电池的工作原理与结构相似,钠离子电池主要由正极、负极、隔膜、集流体、电解液等构成。钠和锂属同一主族元素,在电池工作中均表现出相似的“摇椅式”电化学充放电行为。钠离子电池在充电过程中,钠离子从阴极脱出并嵌入阳极,同时电子通过外部电路,嵌入阳极的钠离子越多,充电容量越高;放电时,发生相反的过程,回到正极的钠离子越多,放电容量越高。

![2025年全球及中国钠电池负极材料行业市场现状、建设项目及趋势分析:硬碳占据绝对主流,“万吨级”项目接连落地[图]图3](https://xtechcon-static.oss-cn-chengdu.aliyuncs.com/xtimes/xtimes/images/2025-11-07/690d455516547.png)

2、钠电池负极材料类别

负极材料是钠离子电池的重要组成部分,承担着接收并储存钠离子的重任从而影响电池的储能密度、功率密度、循环稳定性等。钠离子电池的负极材料包括金属化合物、碳基材料、合金材料和非金属元素。其中,碳基材料因其来源广泛、钠储存能力强,已成为钠离子电池的最佳负极材料。其他负极材料,如金属化合物、合金材料和非金属元素,都存在体积膨胀的问题,这会在充放电过程中造成电极断裂的风险。由于热力学原因,钠离子不能可逆地嵌入/脱嵌在负极的石墨层之间。因此,传统石墨不能用作钠离子电池的负极材料。改性石墨材料中钠离子的可逆比容量仍然相对较低,导致成本显著增加。因此,石墨阳极在钠离子电池领域的应用目前受到限制。

![2025年全球及中国钠电池负极材料行业市场现状、建设项目及趋势分析:硬碳占据绝对主流,“万吨级”项目接连落地[图]图4](https://xtechcon-static.oss-cn-chengdu.aliyuncs.com/xtimes/xtimes/images/2025-11-07/690d4555358e7.png)

3、钠电池负极材料产业链

从钠电池硬碳负极材料产业链来看,上游原材料主要包括树脂基、沥青基、生物质基等。综合性能与成本,生物基成为目前企业主要的选择。此外生物质还具有可再生、来源丰富、价格低廉、绿色环保等优点,同时有些生物质具有独特的结构和成分,如中空、多孔、含氮元素等,这些将有利于提高硬碳的储钠性能。中游为钠电池负极材料制造,我国已有近200家钠电池负极材料企业。下游为钠电池制造,钠电池广泛应用于储能及低续航交通场景。

![2025年全球及中国钠电池负极材料行业市场现状、建设项目及趋势分析:硬碳占据绝对主流,“万吨级”项目接连落地[图]图5](https://xtechcon-static.oss-cn-chengdu.aliyuncs.com/xtimes/xtimes/images/2025-11-07/690d45555931f.png)

![2025年全球及中国钠电池负极材料行业市场现状、建设项目及趋势分析:硬碳占据绝对主流,“万吨级”项目接连落地[图]图6](https://xtechcon-static.oss-cn-chengdu.aliyuncs.com/xtimes/xtimes/images/2025-11-07/690d455573b85.png)

钠电池负极材料行业发展背景

1、政策大力支持钠电池产业链发展

随着全球对可持续能源的需求攀升,钠离子电池发展前景被普遍看好,从国家到地方,各级层面也陆续出台政策,为产业化发展提供支持。在2023年12月公布的《产业结构调整指导目录(2024年本)》中,明确将钠离子电池等化学与物理电池等纳入鼓励类。2025年2月,工业和信息化部等八部门发布了《新型储能制造业高质量发展行动方案》,提出在钠电池领域,研发高性能硬碳、筛分型碳等负极材料及高容量正极材料,聚焦长寿命、高比能、宽温域、高功率发展方向,推动大规模钠电池储能系统集成及应用技术攻关,服务新型电力系统建设。

![2025年全球及中国钠电池负极材料行业市场现状、建设项目及趋势分析:硬碳占据绝对主流,“万吨级”项目接连落地[图]图7](https://xtechcon-static.oss-cn-chengdu.aliyuncs.com/xtimes/xtimes/images/2025-11-07/690d455596964.png)

2、钠电池出货量激增

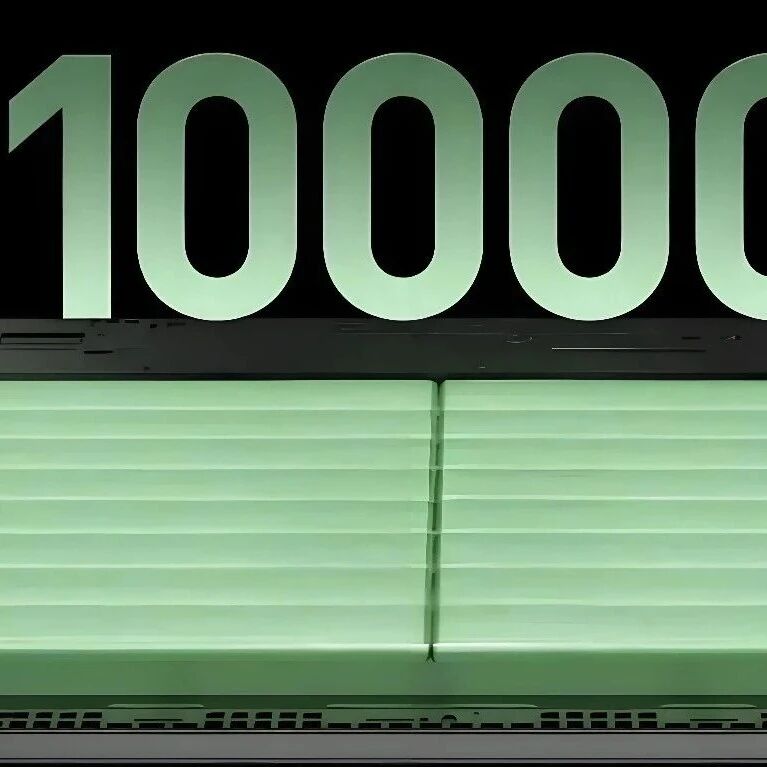

自2021年起,随着人们对锂资源担忧程度的提升,钠离子电池研究和产业化进程加速,海内外出现产业化公司和零星商业化应用。随着钠电成本不断下降、技术逐步成熟、产业链配套逐步搭建,近年来钠电已在储能、两轮车、启动电源、工程机械、特种电源等领域完成商业化验证,市场需求持续增长。数据显示,2024年全球钠离子电池出货量为3.6 GWh,2025年钠电池继续保持高速增长的发展趋势,2025年上半年全球钠电池出货量达到3.7GWh,同比增长259%,已超2024年全年,预计2025全年出货量有望超过10Gwh。钠电池价格也由2021年的0.9元/Wh下降至2025年上半年的0.41元/Wh。

![2025年全球及中国钠电池负极材料行业市场现状、建设项目及趋势分析:硬碳占据绝对主流,“万吨级”项目接连落地[图]图8](https://xtechcon-static.oss-cn-chengdu.aliyuncs.com/xtimes/xtimes/images/2025-11-07/690d4555c795e.png)

在政策大力支持、技术不断成熟、市场需求增长等因素推动下,中国钠离子电池的产业化进程正在加速,已成为引领钠电池行业发展的重要力量。数据显示,2024年中国钠电池出货量超3 GWh,2025一季度中国钠离子电池出货量为1.55GWh,同比增长273%。钠电池出货结构中,2025年第一季度,钠电池在储能领域的出货规模占比达到59%,其次是轻型动力领域出货规模占比为21%,启动/启停钠电池出货占比为9%。新能源汽车和其他领域钠电池出货占比分别为5%和6%。

![2025年全球及中国钠电池负极材料行业市场现状、建设项目及趋势分析:硬碳占据绝对主流,“万吨级”项目接连落地[图]图9](https://xtechcon-static.oss-cn-chengdu.aliyuncs.com/xtimes/xtimes/images/2025-11-07/690d4555e606c.png)

![2025年全球及中国钠电池负极材料行业市场现状、建设项目及趋势分析:硬碳占据绝对主流,“万吨级”项目接连落地[图]图10](https://xtechcon-static.oss-cn-chengdu.aliyuncs.com/xtimes/xtimes/images/2025-11-07/690d45560de55.png)

钠电池负极材料行业市场现状

1、全球市场:钠电池负极材料出货量高速增长,价格不断下滑

作为钠电池核心材料之一,受益于钠电池产业化进程加快,负极材料出货量保持高速增长态势。2024年全球钠电池负极材料出货量达4800吨,同比增长194%。2025年上半年全球出货量为5087吨,已超2024年全年,同比增长276%。

![2025年全球及中国钠电池负极材料行业市场现状、建设项目及趋势分析:硬碳占据绝对主流,“万吨级”项目接连落地[图]图11](https://xtechcon-static.oss-cn-chengdu.aliyuncs.com/xtimes/xtimes/images/2025-11-07/690d45563a0e8.png)

随着钠电热度继续攀升,钠电池负极材料万吨线陆续投产,产能爬坡带动负极材料规模化效应显现,产品价格下降明显,钠电池负极材料价格由2021年的12万元/吨大幅下降至2025年上半年的2.7万元/吨。

![2025年全球及中国钠电池负极材料行业市场现状、建设项目及趋势分析:硬碳占据绝对主流,“万吨级”项目接连落地[图]图12](https://xtechcon-static.oss-cn-chengdu.aliyuncs.com/xtimes/xtimes/images/2025-11-07/690d4556633d7.png)

硬碳是当前主流的钠离子电池负极材料,2025年上半年全球硬碳负极材料出货量4797吨,占比94.3%;软碳占比5.7%,较2024年全年提升了3.2个百分点。硬碳市场,生物质硬碳负极占据较大,椰壳类,竹基、果壳类、淀粉类、芦苇类等路线多路线同步发展,树脂类成本较高,短期没有成本优势,规模较小,主要用在高端的钠电池应用领域;煤基软碳负极由于克容量低的原因,目前还仅是小规模出货阶段。

![2025年全球及中国钠电池负极材料行业市场现状、建设项目及趋势分析:硬碳占据绝对主流,“万吨级”项目接连落地[图]图13](https://xtechcon-static.oss-cn-chengdu.aliyuncs.com/xtimes/xtimes/images/2025-11-07/690d455685e26.png)

2、中国市场:硬碳占据绝对主流,“万吨级”项目接连落地

在技术突破和成本下降的双重驱动下,中国钠离子电池及其核心材料硬碳的市场空间正在快速打开,市场需求逐步迎来爆发式增长。数据显示,2024年中国钠电池硬碳负极材料出货量超4000吨,2025年一季度中国出货量为2070吨,同比增长211%。

![2025年全球及中国钠电池负极材料行业市场现状、建设项目及趋势分析:硬碳占据绝对主流,“万吨级”项目接连落地[图]图14](https://xtechcon-static.oss-cn-chengdu.aliyuncs.com/xtimes/xtimes/images/2025-11-07/690d4556ad0aa.png)

近两年,钠离子电池在动力电池、储能领域不断突破,钠离子电池产业链正逐步成型,硬碳负极材料厂商也迎来新契机。钠电负极行业发展按下“加速键”,更多负极企业产能规划从千吨级向万吨级迈进,2024年以来,有包括元力新能源5万吨新能源硬碳材料项目、容钠新能源10万吨/年钠电硬碳负极材料及配套生产基地项目等多个万吨级项目签约落地。

![2025年全球及中国钠电池负极材料行业市场现状、建设项目及趋势分析:硬碳占据绝对主流,“万吨级”项目接连落地[图]图15](https://xtechcon-static.oss-cn-chengdu.aliyuncs.com/xtimes/xtimes/images/2025-11-07/690d4556d855d.png)

![2025年全球及中国钠电池负极材料行业市场现状、建设项目及趋势分析:硬碳占据绝对主流,“万吨级”项目接连落地[图]图16](https://xtechcon-static.oss-cn-chengdu.aliyuncs.com/xtimes/xtimes/images/2025-11-07/690d4556f399c.png)

钠电池负极材料行业发展趋势

短期来看,钠电负极材料的产业化或将继续以硬碳为主导,预计到2030年全球钠电负极材料需求为170.8万吨,其中硬碳负极为156.1万吨,占比达91.4%。软碳负极由于成本较低,有望在能量密度要求相对不高的细分市场(如电动两轮车、三轮车、UPS、数据中心和通信基站等)占据一定市场份额。此外,随着产能扩大与技术提升,钠电池负极材料价格将进一步下滑,预计到2030年,钠电负极价格有望降至2万元/吨。长远来看,钠电负极材料需要解决高容量材料瓶颈。尤其是硬碳材料的理论比容量有限,难以满足未来对高能量密度钠离子电池的需求。因此,研发新型高容量负极材料,如合金类材料、金属氧化物材料等,成为产业发展的关键方向。

![2025年全球及中国钠电池负极材料行业市场现状、建设项目及趋势分析:硬碳占据绝对主流,“万吨级”项目接连落地[图]图17](https://xtechcon-static.oss-cn-chengdu.aliyuncs.com/xtimes/xtimes/images/2025-11-07/690d45572ce79.png)

![2025年中国硫化物固态电池行业发展现状、企业布局及未来趋势研判:半固态先行全固态突破,商业化将迎来关键拐点[图]](https://xtechcon-static.oss-cn-chengdu.aliyuncs.com/xtimes/xtimes/images/2025-11-14/69168700dc415.jpeg)