内存模组厂十铨(4967)今召开线上法说会,总经理陈庆文指出,AI应用引发存储器出现「结构性缺货」,缺货并非短期现象,预期真正的缺货高峰将会出现在明年Q1、Q2,此波缺货在2026年内无法缓解,可能延续至2027下半年或更久,公司对明年市况展望非常乐观。

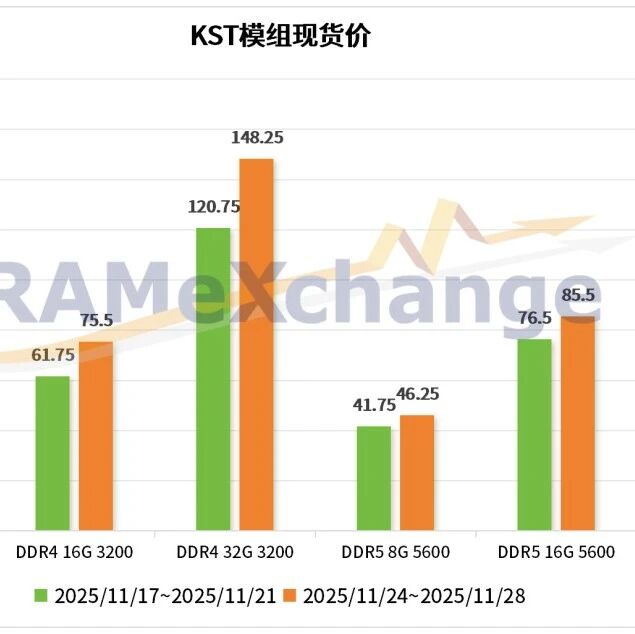

陈庆文指出,AI服务器对内存的需求量是一般服务器的3.5至5.5倍,加上高带宽记忆体(HBM)的大量使用,彻底改变存储器产业的供需结构,打破过往3至4年的产业循环周期; 「结构性缺货」与过往的市场经验已不适用。他表示,近2、3月,在内存原厂带动下,现货价格大幅成长,DDR5因服务器需求大增,价格飙涨; DDR4因大厂停产,涨幅更为「恐怖」; NAND Flash同样因AI服务器需求强劲,而处于极度缺货状态。

陈庆文表示,受惠于云端服务供货商(CSP)大量订货导致中高阶记忆体缺货,公司第3季营收、毛利率与净利率均大幅成长,每股盈余(EPS)为3.47元,已超过整个上半年的总和。

针对库存量,陈庆文说明,十铨库存长期维持在约2至3个月的健康水位,不会刻意追高,主要供应商以韩系厂商为主(约占70%),其次是美光约占20%,此外还有台厂,采购方式包含合约价与现货价,以确保资源稳定,并优先供货给长期合作的重要客户。

针对后市展望,陈庆文指「非常正面、乐观」。 他认为,目前「结构性缺货」并非短期现象,预期真正的缺货高峰将在明年Q1、Q2出现,此波缺货在2026年内无法缓解,AI落地化,可能使缺货延续至2027下半年或更久。

尽管十铨出货量可能减少,但他预期存储器售价提高,有助维持毛利率。 公司将专注于4大高价值市场,包括电竞、AI与创作者、边缘运算、物联网等特殊应用,十铨不会在标准品市场竞争,而是透过深耕利基市场以创造更高的营收与获利价值。

针对涨价对终端市场的影响,陈庆文表示,随着内存涨价,内存占PC的成本比重将从15-20%上升至25-30%,可能冲击中低阶PC市场销量。 但十铨专注电竞、工控、军工、医疗等中高阶市场对价格敏感度较低,预期仍将持续成长。