2025年12月1日,证监会官网披露了天津宜科自动化股份有限公司的上市辅导备案报告,辅导机构为国泰海通。对于熟悉工业传感器的观察者来说,这条消息带来的不是兴奋,而是一种复杂的行业情绪——这已经是宜科在三年内的第二次尝试。

我们不妨以此为时间基准,回顾工业传感器赛道这几年的历程。2023年7月,宜科在获得天创资本、国投招商、讯飞创投和小米产投等的B轮融资后,就曾在华泰联合证券的辅导下启动了上市进程,而后再无相关消息。彼时,行业内的厂商也是冷暖不一,一边是拥有二十年历史的老牌工业传感器企业宜科获得多家知名机构的投资,另一边则是同样成立二十余年的兰宝传感第三次折戟科创板,至少五家较具规模的传感器公司主动终止了IPO进程。

而如今,宜科重启上市的半月前,老牌上市公司威尔泰在最新公告汇总,彻底剥离经营三十三年的传感器业务。

这些看似孤立的事件,也反映出工业传感器领域在传统发展模式遭遇瓶颈、新兴转型路径仍在探索的现实困境。

资本谨慎观望

“盈利”不再是上市通行证

2023年成为中国工业传感器企业IPO进程的关键节点。随着注册制全面实施,资本市场对企业的评估标准发生了变化,而这种变化对以传统制造为核心的传感器企业尤为严苛。

兰宝传感的案例最为典型。作为工业离散传感器领域的头部企业,它的财务数据看起来较为健康:2019年至2021年,营收从2.72亿元增长至3.53亿元,净利润从1646万元增至5810万元,产能利用率持续超过100%。按照过去的上市标准,这样的企业应该是资本市场的宠儿。

然而现实是,兰宝传感在2023年4月第三次终止了IPO进程。公开信息显示,监管部门的问询始终围绕几个核心维度,其中包括公司对其产品技术水平和行业定位的论述是否经得起推敲。可见,单纯的盈利和市场份额增长已经不够,企业必须证明自己在技术上的独特性和先进性。

同年4月折戟创业板的索迪龙的情况提供了另一个视角。这家公司的毛利率保持在44%左右的相对健康水平,但其商业模式存在风险,其最大客户欧姆龙同时是其竞争对手。2019年至2022年6月各报告期内,索迪龙向欧姆龙销售金额占营业收入的比例分别为45.32%、38.26%、36.75%及25.94%,对其销售毛利占营业毛利的比例分别为50.10%、42.07%、40.17%及28.42%。这种深度依赖与竞争并存的局面,在注册制下被视为重大的业务可持续性风险。

与宜科的节奏相似,2025年也是索迪龙再度冲击IPO之年,目前这家公司已经成功挂牌新三板,与国泰君安证券正式签署北京证券交易所(北交所)上市辅导协议。

上述的诸多坎坷可以看出,投资者和监管机构都在重新审视工业传感器这一赛道。企业不仅要能生产,还要能创新;不仅要能销售,还要能建立技术壁垒。

这也意味着工业传感器企业过去的成长路径,即通过成本优势和规模扩张获得市场份额,在资本市场上将越来越难以获得认可。企业必须找到新的价值证明方式,而这正是当前许多企业面临的困境。

传统赛道陷入低毛利“陷阱”

与一级市场的谨慎态度相呼应的是二级市场上老牌企业的艰难处境。成立于1992年的威尔泰所做的转型选择,为理解传统业务模式的内在困境提供了另一个重要视角。

2024年,面临退市风险的威尔泰做出了一个重大决定:以2.81亿元的价格出售其核心的仪器仪表业务,彻底退出压力变送器、电磁流量计等传统传感器领域,转向锂离子电池薄膜等新能源材料业务。

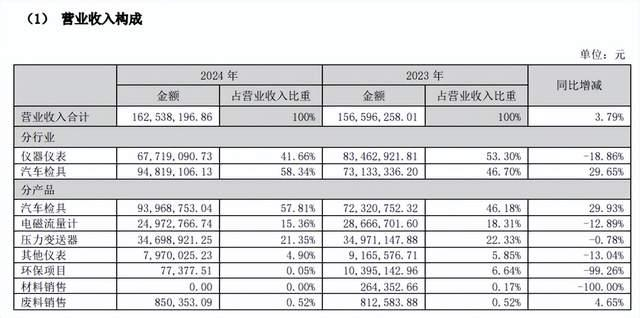

根据威尔泰2024年年度报告,其仪器仪表业务当年实现营收6771.91万元,占公司总收入的41.66%,但该业务毛利率仅为22.75%,且呈现出持续下滑趋势。在年报中,这家公司坦承:“报告期内,公司的仪器仪表业务面临的行业竞争加剧,同行业企业的各项产品方案趋于同质化,市场竞争尤其是价格方面的竞争更加激烈。”

这句话准确地描述了当前许多传统工业传感器企业面临的共同困境。在压力传感、流量测量、位置检测等成熟技术领域,产品差异化空间日益缩小,竞争焦点不可避免地转向价格。当行业陷入价格战时,毛利率持续承压,企业的研发投入能力和技术创新空间都会受到严重制约。

这种情况并非威尔泰独有。在工业传感器的许多传统领域,特别是在中低端产品市场,相似的竞争格局正在多个细分领域上演。产品性能参数趋于透明,技术方案相互模仿,客户在选择供应商时越来越将价格作为核心考量因素。这种竞争环境导致企业利润空间被持续压缩,进而影响其研发投入能力,在部分中低端成熟产品领域,企业容易陷入“低利润—低研发—低差异化—更低利润”的恶性循环。

根据市场研究机构Mordor Intelligence的数据,全球工业传感器市场规模预计将从2025年的约275亿美元增长至2030年的429亿美元,年复合增长率约9.3%。其中,生命科学和制药等高端应用领域增速更快。然而,增长的机会更多集中在需要更高技术含量、更强定制化能力的细分市场和新兴应用领域,而非传统的标准化产品市场。

这种市场分化正在影响行业格局,一边是传统领域的激烈价格竞争和微薄利润,另一边是新兴应用领域的快速增长和更高附加值。能否从前者跨越到后者,成为决定企业未来命运的关键。

转型岔路口

硬件厂商需要“软实力”

面对行业的结构性压力,不同企业选择了不同的应对策略。当前工业传感器行业呈现出的多种转型尝试,厂商们在此节点走出了类似十字路口的不同选择。

2023年获得讯飞创投、小米产投等产业资本的投资,或许暗示了宜科可能的发展方向:从单纯的硬件制造商,向更智能、更集成的解决方案提供商转型。这种转型的核心逻辑是,通过将传感器与算法、软件、系统集成相结合,创造超越硬件本身的价值。

然而这条路径并不平坦。它要求企业具备多方面的能力,不仅要有扎实的硬件技术基础,还需要软件开发能力、算法研究能力和对特定行业的深入理解。而且从商业模式上看,从销售标准化产品转向提供定制化解决方案,意味着更长的销售周期、更复杂的客户关系和更高的项目风险。宜科从2023年首次启动上市到如今再次尝试,中间两年的间隔期,某种程度上反映了这种转型的实际难度。

对于身处这个行业的企业而言,现在是一个需要做出明确战略选择的时刻。继续按照传统模式发展,可能会面临越来越严峻的盈利压力;而选择转型,则需要承担不确定性和转型风险。无论选择哪条道路,都需要企业重新思考自己的核心价值主张:我真正擅长的是什么?我能为客户解决哪些独特的问题?我在产业链中的不可替代性在哪里?

宜科重启IPO的最终结果如何,目前仍是未知数。但无论其上市成功与否,这家企业的探索过程本身已经反映出传统工业传感器企业向更高价值环节转型的意愿。

工业传感器这一领域,单纯依靠成本和规模竞争的时代正在过去,基于技术创新和价值创造的新阶段正在开启。对于所有参与者而言,企业不必等到上市后才面临转型压力,而是在一级市场融资和IPO审核阶段,就必须向资本证明自己已经找到了跳出同质化竞争、建立价值壁垒的清晰路径,这也将影响未来十年中国工业传感器行业的面貌。

![2026年中国工业脚轮行业产业链、供需情况、市场规模及未来前景分析:供需稳步增加,产品应用广泛[图]](https://xtechcon-static.oss-cn-chengdu.aliyuncs.com/xtimes/xtimes/images/2026-06-13/6a2cac259f0ad.jpeg)