我是芯片超人花姐,入行20年,有50W+芯片行业粉丝。有很多不方便公开发公众号的,关于芯片买卖、关于资源链接等,我会分享在朋友圈。

扫码加我本人微信👇

最近,汽车芯片大厂瑞萨动作频频,不仅官宣推迟运营目标,传闻还停止了刚进军不久的SiC业务,预计上半年将计提约17亿美元(约2500亿日元)的损失。瑞萨最近怎么了?这一系列调整的背后原因是什么?这几年业绩表现发生了什么变化?

01

瑞萨最近怎么了

瑞萨最近动作频频。先是有报道称瑞萨放弃生产面向电动汽车的碳化硅功率半导体,解散了高崎工厂的SiC芯片生产团队。

其次,瑞萨在近日的在线经营战略说明会上表示,把2022年制定的三大目标:一是到2030年跻身嵌入式半导体解决方案供应商前三;二是销售额大幅超过200亿美元;三是将公司市值提升至2022年的6倍,实现时间统一延后至2035年。

在说明一系列动作的原因之前,不得不提其SiC合作伙伴——Wolfspeed的破产重组。

Wolfspeed是美国碳化硅晶圆龙头,是全球最大的SiC基板制造商之一,同样也是瑞萨的碳化硅重要合作伙伴。

简单回顾一下时间线:

2024年10月,Wolfspeed就传出了可能要破产的消息,当月美国政府和财团一起向它提供了15亿美金的资金支持,拉了它一把。

今年5月20日,《华尔街日报》表示,有知情人士称Wolfspeed公司准备在未来数周内申请破产;

5月29日,《日经亚洲》报道称瑞萨电子已放弃制造碳化硅 (SiC) 功率半导体;

6月23日,Wolfspeed正式宣布计划向法院申请破产保护,以进行债务重组;

6月26日,瑞萨召开了在线经营战略说明会,宣布将重新审视其成长战略,并把“至2030年将市值提升至2022年的6倍”这一目标的达成时间推迟5年。

Wolfspeed的破产重组对瑞萨有多大影响?

早在2022年的时候,瑞萨就表明要进军SiC功率半导体市场。

碳化硅作为第三代半导体,可以作为芯片的晶圆衬底,并在物理特性上具备禁带宽度更大、电子漂移速率更大、热导率更大、击穿场强更大的特点,更通俗来说就是可以适应高功率、高频、高温、高电压等恶劣条件,因此在汽车芯片、高压快充等场景中优势尤为明显。

作为汽车芯片大厂,2023年5月,瑞萨宣布正式投资SiC功率半导体,他们计划在其高崎的硅器件工厂增加一条新的 SiC 生产线,并计划在2025年实现量产,以满足电动汽车的需求。

同年7月,瑞萨宣布与Wolfspeed签署了一份为期10年的碳化硅晶圆供应协议。根据协议,瑞萨向Wolfspeed支付了20亿美元的定金,Wolfspeed将在2025年向瑞萨提供6英寸碳化硅衬底和外延片;此外,Wolfspeed的查塔姆工厂全面运作后,将向瑞萨提供8英寸碳化硅衬底和外延片。2024年10月,两家公司又修改了协议,将定金金额提高至20.62亿美元(约合3011亿日元)。

但这笔20多亿美元的投资,在短短两年内却变成了巨额亏损。

在瑞萨与Wolfspeed达成的协议中,这20.62 亿美元存款将转换为 Wolfspeed的 2.04亿美元的可转债、38.7%的普通股(未完全稀释)以及5%的认股权证。

反映在财务数据上,瑞萨将在今年上半年计提约17亿美元(约2500亿日元)的损失,严重影响其当期利润表现。

除去合作伙伴的破产重组,瑞萨停止SiC业务的背后还有SiC市场的需求疲软、竞争激烈的原因。

TrendForce集邦咨询研究显示,2024年全球汽车和工业市场需求走弱,SiC衬底出货量增长明显放缓,再加上欧洲电动汽车补贴资金逐渐取消或减少,影响电动汽车销量,并传导至上游SiC供应链,使其订单减少。

此外,以TanKeBlue(天科合达)和SICC(天岳先进)为例的国产厂商也在加速布局SiC市场,市场竞争加剧,产品价格大幅下跌,2024年全球N-type(导电型)SiC衬底产业营收同比下滑9%至10.4亿美元。

来源:亿渡数据

目前在SiC业务上受影响的芯片厂商也不止瑞萨,罗姆就因加大SiC半导体投资而遭遇12年来首次净亏损,ST在2024年四季度的业绩也受到影响大幅下降,英飞凌也推迟了在马来西亚居林的SiC工厂扩建计划。

来源:日经中文网

相比同行,瑞萨的入局相对较晚,群马县的高崎工厂原定于今年量产,但现在还没有量产的信息就已解散,或许也算是一种及时止损。

不过,调研机构TrendForce也表示,虽然瑞萨据传已经停止SiC芯片的自有生产,但并不意味着瑞萨完全退出该市场,之后瑞萨可能会继续进行SiC芯片的自主设计,将制造外包给晶圆代工厂,成品仍将以瑞萨品牌对外销售。

02

汽车市场涨不动

裁员、目标延后

在SiC市场的失利在近期给瑞萨带来了不小的冲击,但其实这家汽车芯片大厂在之前就已面临压力。

在2021到2022年期间,全球汽车缺芯问题叠加瑞萨在海外的持续并购,让瑞萨的业绩一度飙升,2022年营收冲到1.5万亿日元,同比增长高达51%。但到了近两年,瑞萨的增长明显开始乏力。

今年年初,传瑞萨启动了近年来最大规模的一次裁员。据外媒报道,今年1月公司宣布将在全球裁员约5%,涉及大约1000名员工,预计将在2025年春季前完成。与此同时,公司还决定推迟原定于2025年春季实施的定期加薪计划,包括高管的薪资调整。

从最新的财报来看,无论是营收还是净利润都有所下滑,汽车业务的表现也不再强劲。

瑞萨4月公布了最新2025年一季度(1月-3月)的财务业绩(基于非GAAP),销售额同比下降 12.2% 至 3088 亿日元,毛利率同比增长 0.1 个百分点至 56.7%。营业利润为 838 亿日元,减少了 297 亿日元,营业利润率为 27.1%,下降了 5.1 个百分点。净利润减少了 326 亿日元,为 733 亿日元。作为营收主力的车用市场,第一季度实现营收1553亿日元,同比下滑12.8%,环比略增4.4%。

面对新的行业形势和业绩压力,瑞萨也开始调整策略。

在6月26日举行的“2025资本市场日”线上经营战略说明会上,瑞萨宣布将“到2030年将公司市值提升至2022年的6倍”的目标推迟5年实现。同时,公司表示将回归基本面,聚焦自身优势,即嵌入式处理和嵌入式计算技术,并计划加大在硬件及其相关外围领域的投资。

瑞萨透露了这次战略转向背后的原因,一方面是全球经济前景短期内仍充满不确定性,另一方面,日本本土“当地生产当地消费”的趋势正在重塑供应链格局,以及中国厂商竞争力迅速提升。

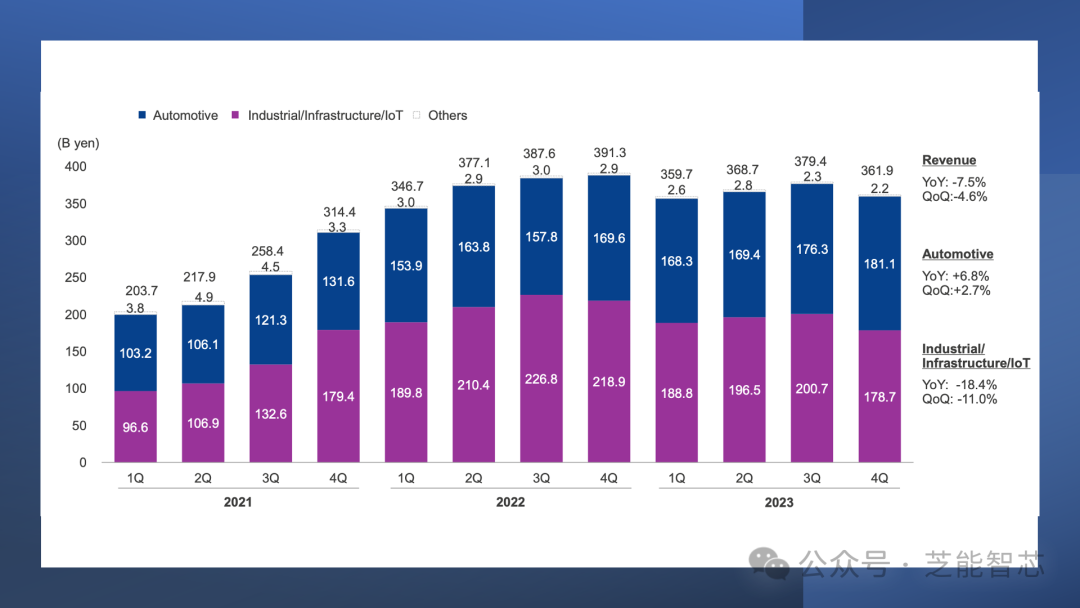

根据瑞萨2024年年报,公司目前主要营收来自汽车业务和工业/基础设施/物联网(IoT)业务,分别占比约52%和47%。

近年来瑞萨两大业务接连出现需求疲软,直接拖累了整体业绩。2023年、2024年连续两年营收同比下滑,2023年下滑了2.2%,达14697亿日元,2024年下滑更多,下滑了8.2%,达13485亿日元。

具体从季度表现来看,2023年二季度营收出现同比下滑,到2023年四季度下滑更严重,其中非汽车业务同比下降18.4%,此时汽车业务还是同比增长。公司提到,2023年非汽车业务疲软,工业、基础设施与 IoT 业务收入下降,原因是 “市场需求减弱”,尤其是 PC/手机与消费电子领域的订单萎缩。

到了2024年年底,在工业与物联网业务需求疲软的同时,汽车业务的表现也不好了。

2024年四季度,即便是此前表现强劲的汽车业务,也开始走下坡路,出现了同比13.5%的下滑。进入2025年一季度,汽车业务继续同比下降12.2%。瑞萨在2024年三季度的财报中就曾指出,汽车业务季节性波动及客户库存管理策略的影响对未来增长构成一定风险。近期,瑞萨CEO也表示,汽车市场仍处于观望状态,客户整体态度偏保守。

来源:瑞萨电子

汽车市场遇冷,瑞萨并非个例。TechInsights的分析显示,2024年汽车半导体供应商的收入同比下降1.2%,从2023年的692亿美元降至684亿美元。2024年,该行业面临收入短缺,原因是一级供应商和原始设备制造商(OEM)客户在消化之前缺芯时期积累的库存。然而,2023年下半年电动汽车需求放缓的趋势在2024年进一步加剧。

从库存和产能来看,瑞萨的库存调整在今年一季度几乎完成,内部库存天数(DOI)减少了两天。公司称,已经观察到一些非常缓慢的恢复迹象。同时,一季度的产能利用率略高于原先预期。从二季度起,整体产能利用率预计会与一季度持平。

来源:瑞萨电子

对于2025年二季度,考虑地缘风险、关税及宏观环境不确定性,公司态度仍较保守。瑞萨预计二季度营收为3020亿日元,同比下滑15.8%,环比下滑2.2%(含汇率影响),Non‑GAAP毛利率与营业利润率相较一季度有一定的下滑。

03

结语

瑞萨这波急刹车,短期内对业绩造成了不小冲击,也凸显出公司正处于一个关键的调整期。从曾经的高光时刻到如今的增长乏力,瑞萨不得不正视转型的阵痛与现实的压力。

放长远来看,或许只是暂缓SiC市场的深入,而且也没有把路完全堵死,未来可能以一种更省成本的方式继续进军。毕竟SiC市场虽然目前需求疲软,但未来的增长仍然值得期待。

瑞萨现在决定回归嵌入式的老地盘,靠老本行重新稳一稳脚。但嵌入式市场同样竞争激烈,能否成功缓解业绩压力、重回增长轨道,仍有待观察。

今年12月16-21日,芯片超人将组织为期6天的日本商务考察活动,重点参加SEMICON Japan 2025,并实地走访日本当地知名半导体企业与高校,挖掘日本半导体产业芯机会!

咨询并报名日本商务考察

领100+设备、材料企业汇总pdf