工业机器人业绩披露季,头部企业动态引关注。继新时达、埃斯顿等工业机器人头部企业相继披露业绩相关信息后,埃夫特也于近日发布了2025年年度业绩预告,营收净利双双承压。与此同时,该公司接连披露筹划股权收购、调整产品价格两大重要动作。

净亏损同比扩大186.34%

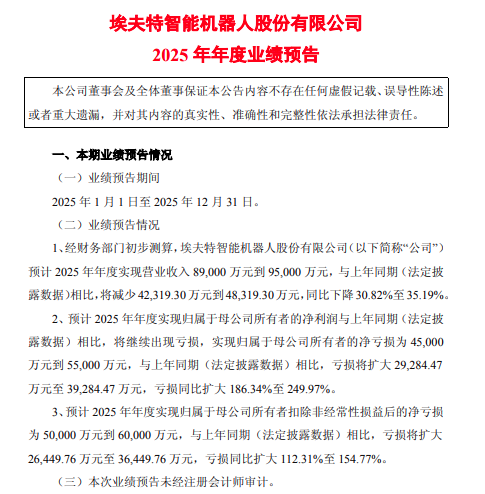

2025年年度业绩预告显示,经财务部门初步测算,埃夫特预计2025年年度实现营业收入89,000万元到95,000万元,与上年同期(法定披露数据)相比,将减少42,319.30万元到48,319.30万元,同比下降30.82%至35.19%;实现归属于母公司所有者的净亏损为45,000万元到55,000万元,与上年同期(法定披露数据)相比,亏损将扩大29,284.47万元至39,284.47万元,亏损同比扩大186.34%至249.97%;实现归属于母公司所有者扣除非经常性损益后的净亏损为50,000万元到60,000万元,与上年同期(法定披露数据)相比,亏损将扩大26,449.76万元至36,449.76万元,亏损同比扩大112.31%至154.77%。三项核心财务数据的同步承压,凸显出公司当期经营的严峻性。

对于本期业绩变化,埃夫特列出四点主要原因:

近年来,欧洲汽车行业处于转型阵痛期,面对电动汽车政策调整、成本压力、区域分化及外部竞争等多重挑战,主要汽车厂商纷纷出现利润大幅下降、固定资产投资大幅延迟、投资规模缩减、投资预算压缩等情况。受此影响,埃夫特境外系统集成业务规模、毛利率均出现大幅下滑,其集成业务收入整体下降超50%,资源未能得到充分使用,且部分项目执行出现较大负毛利的情况,导致系统集成业务整体毛利为负。2025年该公司海外系统集成业务产生大额亏损。受此影响,叠加欧洲汽车行业恢复的不确定性,海外系统集成业务商誉、客户关系出现减值迹象,经初步测算预计将计提1.2亿元至2.0亿元的减值损失。

2025年埃夫特获取的部分行业头部战略性客户的订单价格较低,由此导致低毛利甚至部分亏损订单,带来了阶段性亏损。埃夫特工业机器人业务整体毛利率比去年同期下降约6至7个百分点。

2024年下半年以来,埃夫特以智能机器人为核心的战略聚焦,积极投入具身智能领域的研究与开发,同时承担了大量智能机器人领域攻关任务。埃夫特2025年研发投入较上年增长超6,000万元。

如上所述,埃夫特承担的智能机器人领域攻关任务均正常推进,且部分项目补贴资金已经到位。研发投入已产生,但按照会计准则相关规定,埃夫特2025年计入损益的政府补贴金额较上年减少超8,000万元。

事实上,埃夫特的业绩承压并非短期现象。自2020年上市以来,该公司便持续处于亏损状态,归母净利润累计亏损超7亿元。

这一长期亏损态势在2025年前三季度也得到了延续:当期该公司总营收为7.02亿元,同比下降31.03%;归属于股东的净利润从上年同期亏损1.05亿元扩大至2.0亿元;扣除非经常性损益后的净利润则从上年同期亏损1.45亿元增至2.41亿元,亏损扩大的趋势未得到有效缓解。

尽管短期经营压力凸显,但随着研发投入的逐步落地、战略布局的持续优化,相关业务有望逐步改善,为未来盈利回升奠定基础。

筹划股权收购

除了发布2025年业绩预告,埃夫特近期还披露了两项影响公司发展的重要动态,其中一项便是筹划股权收购事宜。

埃夫特发布公告称,正在筹划以发行股份及支付现金的方式购买上海盛普流体设备股份有限公司(以下简称“盛普股份”)股权。

本次交易事项尚处于筹划阶段,埃夫特正与交易意向方积极接洽,初步确定的交易对方包括上海至骞实业发展有限公司等。由于交易尚存在不确定性,埃夫特自2026年1月27日开市起开始停牌,预计停牌时间不超过10个交易日。

公开信息显示,盛普股份专注于精密流体控制设备及其核心零部件的研发、生产和销售,产品主要应用于新能源、汽车电子等产品的生产制造,实现流体的精密输送、精确计量和精准涂覆。

值得一提的是,盛普股份曾有过上市计划,2022年该公司启动创业板上市筹备工作,并于2023年过会,但遗憾的是,2024年9月,盛普股份主动撤回了上市申请。

从其此前披露的招股书来看,盛普股份具备较强的技术实力。作为国内较早从事流体控制设备研发和销售的企业,该公司在精密流体控制设备的供胶系统、计量系统和出胶系统三大核心功能模块的关键零部件上,均已实现自研自产,摆脱了对外部零部件的依赖。

客户资源方面,盛普股份积累了一批优质核心客户,在光伏领域,其客户涵盖隆基绿能、天合光能、晶科能源、晶澳科技、阿特斯和东方日升等全球前十大光伏组件厂商;在动力电池领域,已覆盖宁德时代、中创新航、国轩高科和孚能科技等多家头部动力电池厂商;在汽车电子领域,更是成功进入特斯拉等知名企业的设备供应链体系,客户质量与行业影响力突出。不过需要注意的是,2019年至2022年上半年,盛普股份的收入结构较为集中,光伏领域产品收入占比均超过90%,且光伏组件行业前五大厂商市占率在60%以上,客户集中度较高

反观埃夫特,其产品应用场景更为广泛,已全面覆盖汽车及汽车零部件、电子制造、光伏、锂电、金属制品、家具、家用电器、食品饮料等各行各业,其中在光伏和汽车电子两大领域,埃夫特同样拥有深厚的行业积累和丰富的实践经验。

在光伏领域,埃夫特自2017年便正式迈入该行业,从硅片切割到光伏组件制作成型,其机器人产品广泛应用于光伏电池片生产的各个工艺环节,成为推动中国光伏产业智能化升级的重要力量。其中,该公司研发的高速高精度插片机器人,成功打破了外资品牌的技术垄断,提升了国产设备的市场竞争力。

汽车电子领域,埃夫特同样拥有丰厚的经验。例如,是埃夫特在2017年收购的意大利机器人系统集成商W.F.C集团旗下的波兰子公司Autorobot,在汽车白车身焊接领域拥有超过20年的经验,已成为连接中国机器人与欧洲高端汽车制造产能的关键桥梁。近日,Autorobot收到一份关于汽车产线建设的采购订单,订单总金额折合人民币约2.5亿元。

综合来看,埃夫特与盛普股份的业务存在明显交叉与互补,可进一步完善产业链布局,提升核心竞争力。

部分产品价格调整通知

埃夫特披露的另一项重要动态,是发布部分产品价格调整通知。

通知中明确表示,近期全球制造业供应链压力持续攀升,以铜、铝等有色金属为代表的大宗原材料,以及存储类芯片的价格出现大幅震荡上行态势。具体来看,从去年年初至今,铜上涨38%以上,铝上涨25%以上,存储类芯片上涨300%左右且还在陆续增长。这样的价格上涨直接导致埃夫特多类工业机器人产品成本显著攀升。

基于此,埃夫特决定对其部分工业机器人整机产品售价进行优化调整,调价幅度区间为5%-12%。本次价格调整的正式生效时间为2026年2月1日。

事实上,这并非埃夫特首次因成本压力调整产品价格。早在2022年,埃夫特便曾宣布,自当年7月1日起,对公司所有机器人产品价格上调3%-10%,当时公司表示,受多方面因素影响,芯片及原材料价格、人工成本、物流费用持续升高,导致机器人整体生产成本上升,为保障稳定供货,决定实施上述价格调整。

从埃夫特机器人业务的经营数据来看,2024年,埃夫特机器人整机产品实现收入8.13亿元,占公司总收入的59.24%,但同比下降4.81%;2025年,工业机器人行业价格竞争持续加剧,叠加公司为维护战略客户采取策略性定价,导致产品整体售价下降,仅前三季度,该公司机器人业务收入便同比减少17.05%。

作为全球最大的工业机器人生产国,我国工业机器人产业近年来保持快速发展态势,产量由2015年的3.3万套增长至2024年的55.6万套。2025年前三季度,工业机器人产量达59.5万台,已超2024年全年产量。

随着行业规模的不断扩张,国产工业机器人的应用场景也在持续拓宽。截至2024年,中国自主品牌工业机器人的应用范围已累计覆盖国民经济71个行业大类、241个行业中类,从传统制造业到新兴产业,机器人的应用渗透率不断提升。

行业的快速发展与应用场景的拓宽,也使得市场竞争日趋激烈,“机器人大战”愈发白热化。在这样的行业背景下,诸多国产机器人企业一边面临着业绩下滑、成本高企、市场竞争加剧等短期压力,一边在技术研发、产业链布局上持续发力,试图通过聚焦核心业务、布局新兴赛道、整合优质资源等方式突破发展瓶颈。这些也将成为行业关注的焦点。