导语

Introduction

宁德时代的行业地位,注定了它在新能源转型中起着举足轻重的地位。

本文选自《》

“这是最好的时代,这是最坏的时代——这是宁德时代!”

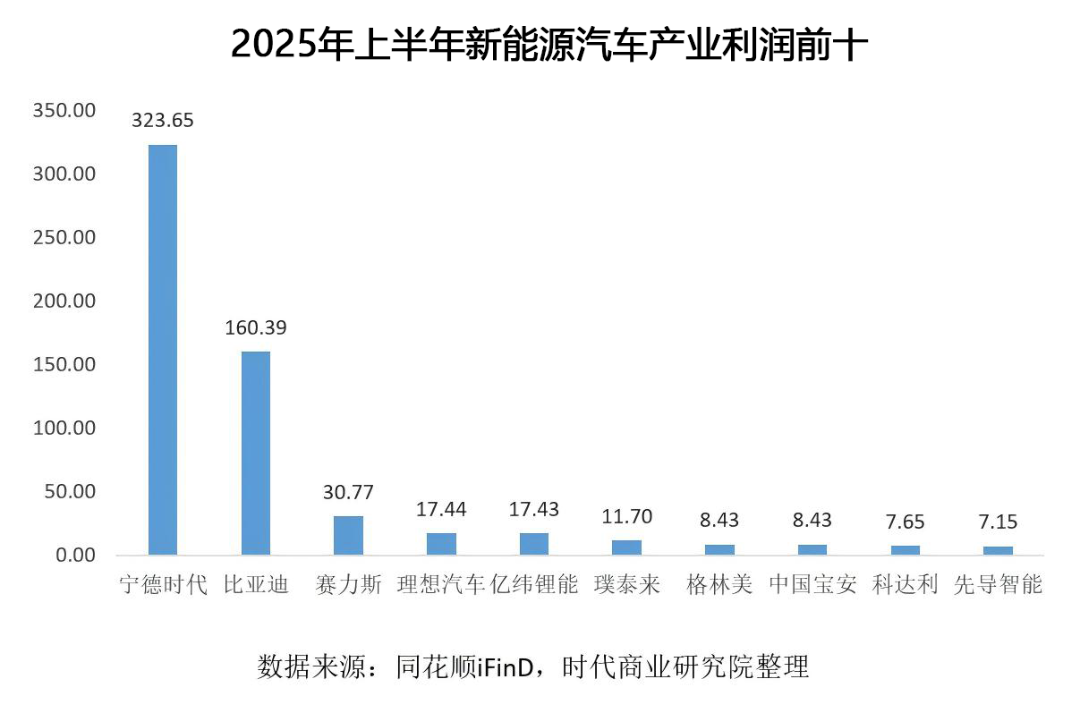

当2025年上半年新能源汽车产业101家上市公司的利润浮出水面,一个极具争议的格局再度凸显:电池环节包揽了全产业76.9%的净利润,而宁德时代一家就吞下了电池环节88.5%的利润、全产业68.1%的利润。

在电动化浪潮席卷全球、智能化加速渗透的当下,宁德时代早已超越核心供应商的定位,成为汽车产业价值链重构中的绝对主角。宁德时代的行业地位,注定了它在新能源转型中起着举足轻重的地位。

动力电池作为新能源汽车的心脏,占整车成本30%~40%,其垄断格局已让主机厂陷入成本被动;主机厂定价权被上游彻底架空。宁德时代以30%的全球市占率、超43%的国内市占率,主导电池供应与定价规则。

财报显示,宁德时代2024年到2025年净利率维持在12~15%左右,远超多数主流车企5%-10%的净利率水平。从财务数据来看,技术溢价带来了稳定的盈利空间——2025年一季度至三季度,其毛利率稳定在24.41%至25.31%之间,净利率达17.55%至18.47%,即使在行业价格战加剧的背景下,仍能通过高镍三元电池(毛利率25.6%)维持溢价优势。

虽然汽车行业利润率已经低至4.1%,但是宁德时代仍然有着15%以上的惊人纯利润率。而当电池企业的成本霸权与ICT企业的技术霸权形成共振时,主机厂利润空间自然已经被压缩到几无退路。

更吃惊的是,从2024年到2025年,原材料碳酸锂价格腰斩,但宁德时代电池报价仅下降10%,主机厂无法享受原料降价红利;同时,智能座舱与智驾系统的芯片、算力成本持续攀升,单台车技术成本较2023年增长30%。

2022年,彼时广汽集团董事长曾庆洪“给宁德时代打工”的感慨,如今已升级为“给电池、芯片、算力企业集体打工”——国内一家主流自主汽车品牌2025年新能源车型毛利率仅5%,其中电池成本占比40%,芯片与算力成本占比18%,留给主机厂的利润空间被极致鲸吞。

动力电池供应商的强势,既是推动电动化进程的动力,也在一定程度上制约了行业的健康发展——车企利润被挤压,难以投入更多资金用于智能化研发,最终影响产业的整体竞争力。

比亚迪是为数不多能够反抗电池霸权的整车品牌之一。这也要归功于比亚迪自身的整车+供应商双重属性,通过“电池自研+芯片自研+算力平台自建”的产业垂直整合,既规避了上游定价制约,又能通过软件OTA持续创造溢价,同价位车型毛利率达18%,形成对传统主机厂的降维打击。

以宁德时代为代表的动力电池,为何仍然在汽车行业维持着强大话语权?

从全球渗透率来看,2024年全球新能源汽车渗透率为19.5%,2025年提升至23.5%,中国渗透率达45.2%,德国26.8%,挪威80.9%,但美国仅9.7%、日本仅2.1%,全球新能源汽车发展仍存在较大不均衡性,需求增长空间依然广阔。

因此,短期内(3年内),动力电池供应商的强势地位仍将得到支撑。核心在于新能源汽车行业需求尚未见顶,而技术与产能壁垒短期内难以被突破。但是如果观察的时间线延长到5年左右,动力电池供应商的话语权将逐步弱化,核心在于三大制衡因素的崛起:

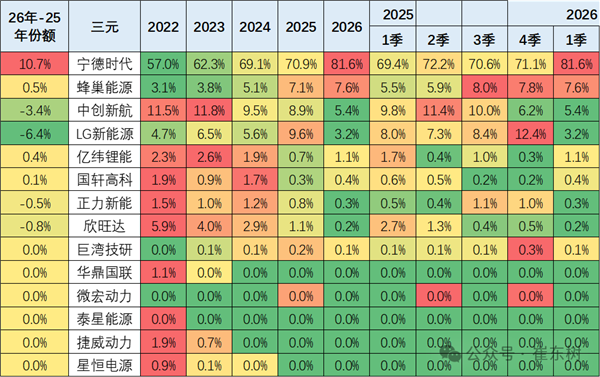

其一,行业竞争白热化,价格战挤压利润空间。随着第二梯队电池企业(中创新航、蜂巢能源、国轩高科等)产能释放,行业竞争逐步加剧。同时,行业产能过剩风险逐步显现,预计2026年产能过剩率将升至30%,产能利用率下降将进一步压缩利润空间。

其二,下游车企垂直整合加速,降低对外依赖。面对动力电池供应商的强势议价权,下游主流车企纷纷自建电池产能,减少对外部供应商的依赖。比亚迪则通过全产业链垂直整合,进一步强化成本优势,其铁锂电池包价格已跌破0.4元/Wh(2025年底又有回升),使2025上半年净利润达160.4亿元,占全产业净利润的34%,与宁德时代形成“双寡头”格局。

最后,历史经验告诉我们,没有永远的行业主角,从燃油车时代发动机为王,到电动化初期电池为王,再到未来智能化时代“芯片+软件”为王,价值链的核心正在不断转移。

动力电池供应商的强势,终将随着行业产能过剩、车企垂直整合、技术迭代成熟而逐步弱化,超额利润将逐步回归行业平均水平,价值链将重新回归均衡。

但汽车行业要面临的,并不止“新愁”,还有时不时重现的“旧怨”。

责编:曹佳东 编辑:何增荣

THE END