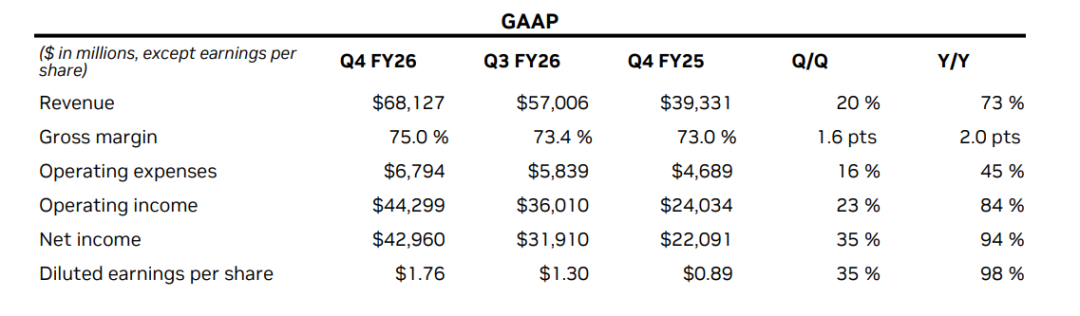

数据中心业务收入623.14亿美元,同比增长75%。

刚刚,英伟达公布了2026财年第四季度财报,营收681亿美元,市场预期为656.84亿美元,上年同期为393.31亿美元;净利润429.60亿美元,同比增长94%。

其中,数据中心业务收入623.14亿美元,同比增长75%;游戏业务收入37.27亿美元,同比增长47%;专业视觉业务收入13.21亿美元,同比增长159%;汽车领域收入6.04亿美元,同比增长6%,OME及其他业务收入1.6亿美元。

英伟达预计2027财年第一财季营收764.4亿-795.6亿美元,市场预估727.8亿美元。

此前英伟达对2026财年第四季度的业绩展望,预计营收为650亿美元,上下浮动2%;预计GAAP(公认会计准则)与非GAAP毛利率分别为74.8%和75.0%,上下浮动50个基点;预计GAAP与非GAAP运营费用分别约为67亿美元和50亿美元。

而在财报发布之前,多位分析师对英伟达该季度业绩也给予了乐观态度。其中,帕维金融公司(Pave Finance)的首席市场策略师彼得·科里表示:“英伟达即将公布的财报应会显示出强劲的业绩和乐观的前景,近期的渠道调查结果也普遍呈现出乐观的态度。尽管DRAM 缺货和电力供应瓶颈仍可能是潜在的障碍,但我们所看到的需求数据并不表明这些限制目前对终端需求产生了实质性的影响。”

Stifel公司也对英伟达前景仍持乐观态度,分析师鲁本·罗伊认为英伟达“仍处于我们预期的长期投资周期的早期阶段,而这一周期与人工智能基础设施的支出可持续性问题无关。”

凯邦金融公司(KeyBanc)约翰·文则指出,随着Blackwell B300/GB300 产品出货量的增加,将带来利好。具体而言,英伟达数据中心的收入预计将环比增长24%,计算业务的收入将增长27%,不过,GDDR 存储器短缺可能会对游戏业务造成影响。

作为对比,英伟达2025财年第四季度收入达到393亿美元,较上个季度增长12%,同比增长78%。最受关注的数据中心收入达到356亿美元同比增长93%。游戏业务在该季度营收为25亿美元,同比下降11%;专业视觉该季度收入为5.11亿美元,汽车业务该季度收入为5.7亿美元。

除了财务数据,大家更为关注的是英伟达Blackwell与Rubin。此前黄仁勋在GTC大会上透露,截至2026年的未来五个季度,Blackwell与Rubin的可见收入已经超过5000亿美元,订单量约为2000万颗GPU。而瑞银基于新的CoWoS预测,上调了2026年英伟达GPU产量,约950万颗,高于此前预估的930万颗。

针对Blackwell芯片的产能爬坡进展,摩根士丹利分析师在报告中表示,市场希望看到Blackwell的积极进展,由Blackwell芯片支持训练的新模型能够重新点燃对未来AI模型的期待。在此次发布的财报中提到了,受Blackwell产品需求推动,英伟达游戏业务和专业视觉业务获得了较高增长。

中国市场则是大家关注的另一个焦点。有报道称,美国商务部出口执法助理部长戴维·彼得斯在众议院外交事务委员会听证会上证实,自特朗普政府批准英伟达对华出口H200人工智能芯片两个月以来,该公司尚未向中国售出任何 H200 芯片。针对“已有多少H200芯片获批对华销售”的提问,彼得斯明确回应:截至目前,数量为零。值得一提的是,此次发布财报在对下一季度业绩展望中,英伟达并未计入来自中国的数据中心计算收入。