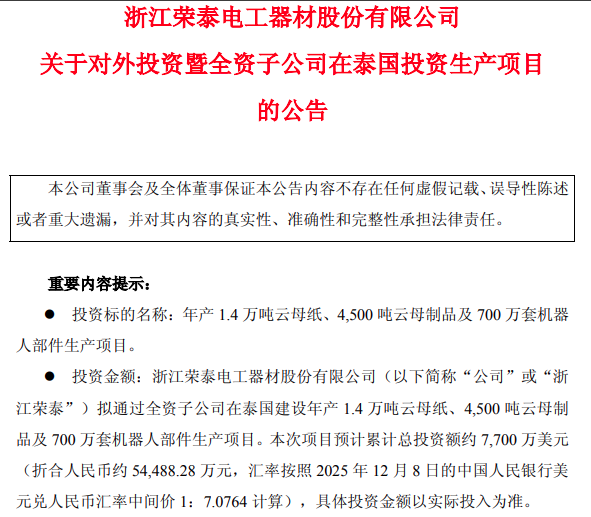

近日,云母耐火绝缘行业龙头企业浙江荣泰发布对外投资项目变更公告,对原有海外生产项目进行优化调整。

公告显示,浙江荣泰拟将原生产项目“年产 1.4 万吨云母纸、4,500 吨云母制品及 700 万套机器人部件生产项目”变更为“年产 1.4 万吨绝缘防火材料及 4,500 吨深加工制品生产项目”和“年产700万套工业丝杠生产项目”,同时投资金额、投资路径及实施主体也发生变更,其他保持不变。此举旨在满足其业务布局需求及相关监管备案的要求。

2025年12月,浙江荣泰曾对外宣布海外投资计划,拟通过全资子公司在泰国建设年产1.4万吨云母纸、4,500 吨云母制品及 700 万套机器人部件生产项目,预计累计总投资额约 7,700 万美元。彼时,该项目投资路径为浙江荣泰通过子公司海南荣泰新材料有限公司和新加坡荣泰新材料有限公司向项目实施主体进行投资;实施主体为荣泰新材料(泰国)有限公司。

根据最新变更公告,该海外项目的投资架构与资金规模均有明显优化。投资路径上,简化为浙江荣泰直接通过子公司新加坡荣泰电工器材有限公司向项目实施主体进行投资。

投资金额上,总投资额调整为约7190万美元,较原计划有所下降。具体来看,“年产 1.4 万吨绝缘防火材料及 4,500 吨深加工制品生产项目”投资额约3300万美元;“年产700万套工业丝杠生产项目”投资额约3890万美元,计划购置约五百台生产机器设备,用于工业丝杠生产线,并计划按需购买生产所需的原材料、辅料和配件,预计2026 年年底前正式生产运营。

云母耐火绝缘行业龙头

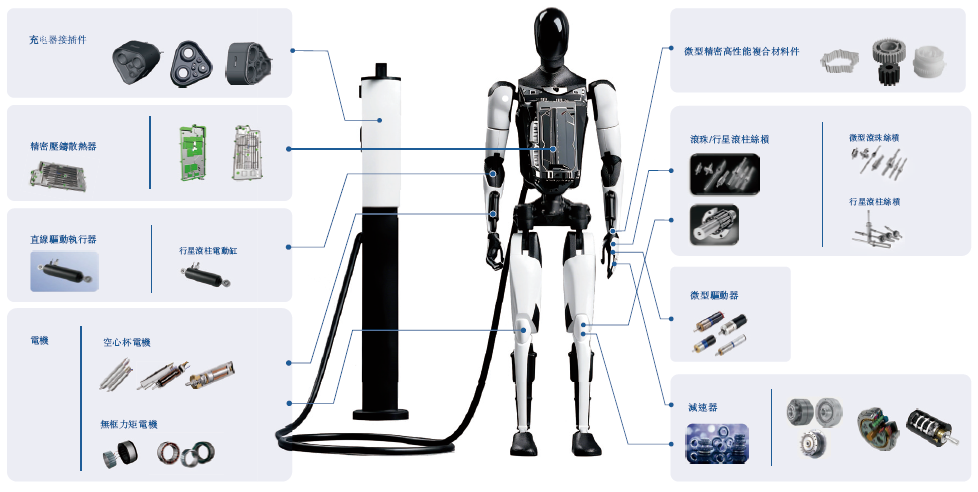

作为全球新能源云母复合材料及相关产品的先行者和领导者,浙江荣泰的产品体系覆盖面广、品类丰富,主要涵盖云母硬质材料、柔质材料、发热组件、热管理云母安全组件以及各类云母衍生产品。

凭借优异的核心性能,这些产品广泛应用于新能源汽车、轨道交通、航天船舶、特种电线电缆、智能家用电器等多个高端工业领域,构建了多元化的市场布局。同时,依托在精密加工技术上的跨领域积累,以及对客户需求的深度洞察,该公司已成功将业务延伸,从核心的云母产品领域拓展至机器人关键精密结构件领域。

目前,浙江荣泰已与特斯拉、沃尔沃、奔驰等国际知名汽车厂商,以及宁德时代等头部电池企业建立了长期稳定的合作关系。

行业地位方面,浙江荣泰的核心业务优势显著。根据弗若斯特沙利文提供的资料,2024年按收入口径统计,浙江荣泰在全球新能源领域云母产品市场中排名第一,市场份额达22.6%;在中国市场,浙江荣泰同样占据领先地位,以14.1%的市场份额稳居榜首,进一步夯实了自身的行业龙头优势。

在机器人及精密制造领域,浙江荣泰的布局同样成效显著。目前,该公司已与全球人形机器人头部制造商及部分新能源汽车制造商建立稳定合作。该公司正在积极探索新的行业应用领域,未来将持续围绕核心精密结构零部件及其延伸的模块、组件等方向进行产品开发与交付。

为进一步强化精密制造领域布局、完善产业链布局,浙江荣泰早在2025年便启动了相关并购布局。当年2月,该公司与狄兹精密及其股东共同签署框架协议,计划通过股权转让与增资相结合的方式,合计持有狄兹精密51%股权,实现对该企业的控股。彼时,该交易的意向性估值为4亿元。

据悉,狄兹精密成立于2008年9月,是一家机械传动和自动化技术领域的企业,专注于滚珠丝杠、行星滚柱丝杠、车用丝杠、电缸、直线模组、精密对位平台等产品的研发、生产和销售。其核心技术与产品能够与浙江荣泰的精密制造业务形成协同效应,助力公司完善产业链布局。

资本运作方面,浙江荣泰于2023年8月在上海证券交易所成功上市;2026年1月,该公司进一步启动国际化资本布局,向香港联合交易所递交招股书,拟在香港主板实现IPO上市。

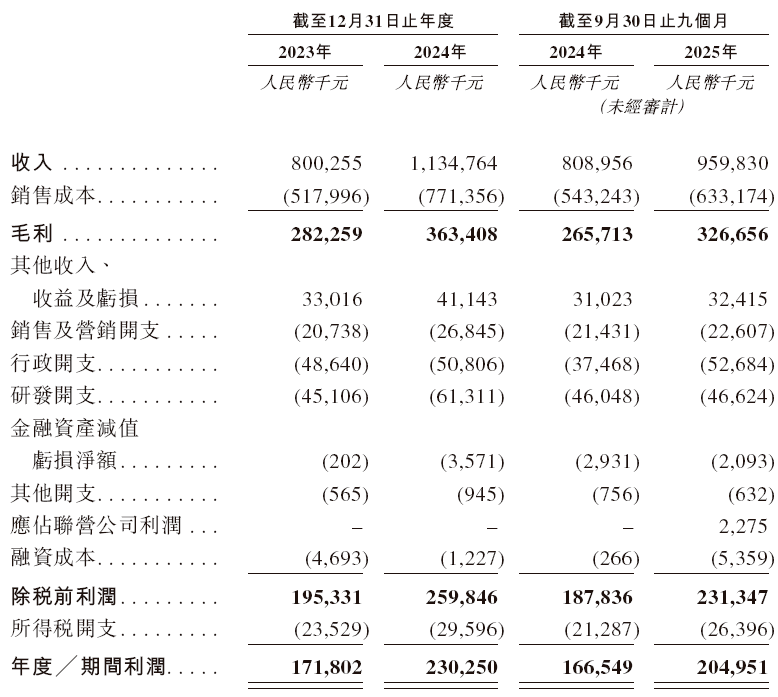

财务数据显示,浙江荣泰近年来经营业绩保持稳健增长态势。2020年至2022年,该公司营业收入累计达到15亿元。2023年、2024年及2025年前九个月,该公司营业收入分别为人民币8.00亿元、11.35亿元和9.60亿元,对应的净利润分别为人民币1.72亿元、2.30亿元和2.05亿元,营收与利润均实现稳步提升,彰显出公司强劲的经营韧性与发展潜力。

写在最后

据赛迪顾问预测,“十五五” 期间,我国机器人产业规模有望突破4000 亿元,继续保持全球第一的领先地位,行业发展韧性十足。工业机器人、服务机器人、特种机器人、人形机器人等核心赛道将迎来全面提速,市场需求持续扩容,增长潜力不断释放。

与此同时,智能机器人领域技术迭代加速,作为产业 “心脏” 的核心零部件,其精密化、高端化、国产化需求愈发迫切,既是推动行业高质量发展的关键支撑,也为相关领域布局企业打开了广阔的市场空间。