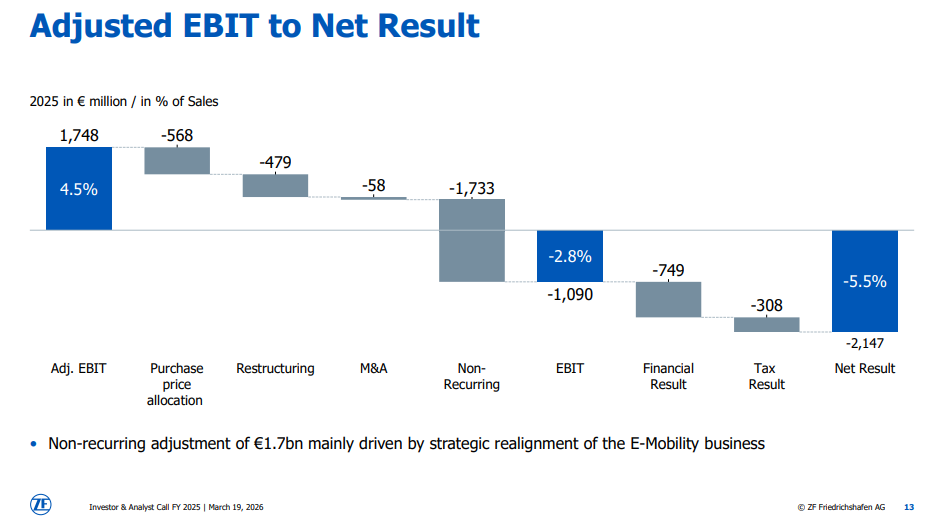

当地时间3月19日,深陷债务危机的德国第二大汽车零部件制造商采埃孚集团(ZF)召开新闻发布会,公布2025年经营业绩。数据显示,2025年,采埃孚营收为388亿欧元,同比下滑6.2%;净亏损21.47亿欧元,较2024年扩大了一倍。

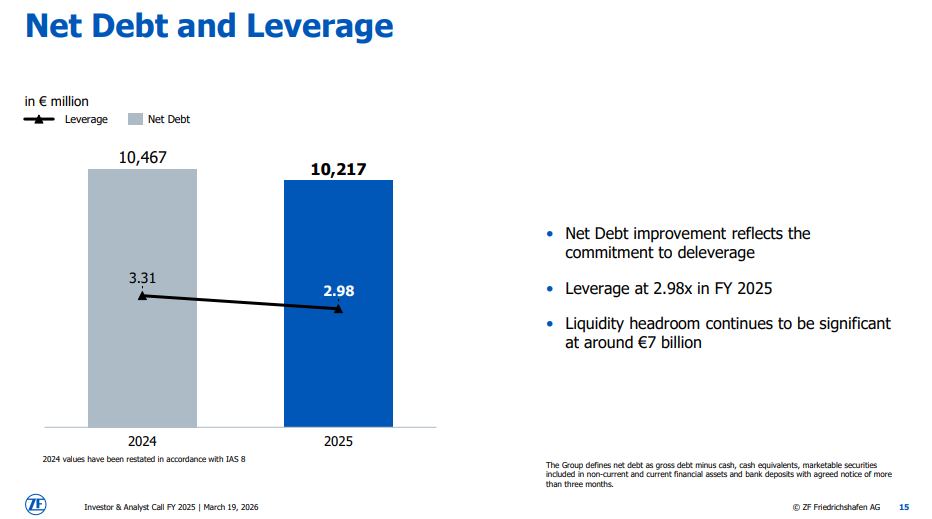

另外,截至2025年底,采埃孚的净负债为102.17亿欧元,较2024年底(104.67亿欧元)微降,但杠杆率仍处于2.98的高位。面对沉重的债务包袱,在新任CEO米德莱希的带领下,采埃孚正在开启全面自救。

资产出售进行时

采埃孚的债务危机,源于多年前的激进扩张。2015年以124亿美元收购天合(TRW)、2020年70亿美元拿下威伯科,两笔大手笔并购让其当时一跃成为全球第二大汽车零部件供应商,却也埋下了巨额债务的隐患。2014年采埃孚净负债仅2.79亿欧元,到2024年已飙升至105亿欧元,平均年利息支出高达5.75亿欧元。

债务的重压直接吞噬了企业利润,2024年采埃孚调整前息税前利润仅2.1亿欧元,却需支付8.1亿欧元利息,叠加6亿欧元重组计提等特殊项影响,最终录得10.2亿欧元税后净亏损。

债务危机也严重激化了内部矛盾。2024年7月,采埃孚宣布2028年底前在德国裁员1.1万-1.4万人。这一计划引发员工强烈抗议,2025年7月底爆发了上万人示威游行。最终导致2025年9月,时任CEO柯皓哲提前下台,电驱传动技术事业部负责人米德莱希接掌帅印。

为了降低债务,在米德莱希主导下,采埃孚选择出售电子与ADAS事业部中的核心板块——乘用车高级驾驶辅助系统(ADAS)业务。2025年12月,采埃孚宣布以15亿欧元将ADAS相关业务出售给韩国三星电子控股的哈曼集团,这一交易预计2026年下半年完成,交易完成后3750名相关员工将转岗至哈曼。ADAS业务虽是采埃孚的优质资产,但在债务压顶的情况下,成为其缓解资金压力的关键筹码。

通过出售ADAS业务,采埃孚预计可回笼15亿欧元资金,但对于集团逾百亿欧元的负债而言,显然还远远不够。采埃孚还会变卖哪些家底来偿还债务?外界予以高度关注。目前来看,下一个待出售的可能是风电齿轮箱业务。就在今年1月,米德莱希公开表示,将把风电齿轮箱业务分拆为独立单元并考虑出售。

终止非盈利电动化项目

当然,采埃孚的资产出售计划并不总是那么顺利。采埃孚曾计划剥离被动安全事业部、电驱传动技术事业部、电子与ADAS事业部三大板块,但截至目前,实现出售的也只有电子与ADAS事业部旗下的乘用车ADAS业务。

至于被动安全事业部,虽早早提出分拆并于2024年完成剥离,更名为ZF LIFETEC,但后续处置并不顺利,既未能实现独立IPO,也迟迟找不到买家接手,目前仍在采埃孚名下,原本通过处置该资产回笼资金的计划落空。

电驱传动技术事业部更是一块“硬骨头”,其拥有2.7万名员工,营收超过100亿欧元但长期亏损。前任CEO柯皓哲提议出售该事业部,遭到工会及员工的强烈反对,米德莱希上台后做出妥协,承诺不出售该事业部,但要求2030年前裁减该部门7600个岗位。

采埃孚还对电驱传动技术事业部进行重组。由于欧美市场电动化转型放缓,采埃孚与几个主要客户进行了深度谈判并达成一致:提前终止一系列需求不大且严重亏损的电驱动项目。这一决定产生了16亿欧元一次性费用,直接导致采埃孚2025年创下了净亏损21亿欧元的历史纪录。与此同时,米德莱希强调:“我们的优势是传统的AT自动变速器,凭借过硬的技术实力,我们拿到了需求量巨大且利润丰厚的宝马下一代8速自动变速器新项目。”

降本增效开拓新业务

从人员来看,截至2025年底,采埃孚员工数量下降至15.32万人,较2024年减少了8400人,较2023年减少了15500人。员工流失速度较快,且预计2026年仍将继续。

值得注意的是,虽然因电动化业务调整带来亏损,但裁员与业务优化并行,成为采埃孚2025年现金流大幅改善的重要原因。2025年,采埃孚调整后自由现金流达到13.71亿欧元,远高于2024年(3.05亿欧元)。这为偿还债务提供了坚实的现金流支撑。

债务方面,截至2025年底,采埃孚净负债102.17亿欧元,较2024年底减少了2.5亿欧元,杠杆率由3.31改善至2.98。

另外,面对欧洲市场的需求疲软与成本高企,采埃孚加速将业务重心向中国等亚太市场转移,杭州、沈阳的电驱动工厂相继启动新一代产品量产,中国市场成为其全球业务的核心增长极。

采埃孚还在积极拓展新业务。就在3月11日,采埃孚宣布,将作为分包商为欧洲下一代主战坦克及装甲车提供eLSG 5000系列电动化转向传动变速器系统。其德国同行舍弗勒也在前不久的财报发布会上,公开确认将军用无人机作为公司未来的重要增长点。可以说,在汽车行业日趋利润微薄且高度内卷的情况下,利润丰厚、订单稳定的国防军工业务已经成为德国各大零部件厂商的重要选项。

文:张冬梅 编辑:黄霞 版式:李沛洋