它的特征,可以用三个关键词来概括:

第一,涨价常态化。

涨价已从存储芯片,迅速向功率器件、模拟芯片、代工、封测全产业链蔓延。过去“等一等就降价”的逻辑,彻底失效。

第二,结构性供需失衡。

AI的算力需求,像一个巨大的黑洞,正在抽干先进存储和高性能芯片的产能。而成熟制程、传统终端——手机、PC、物联网——正面临严重的供给真空。

第三,竞争逻辑重构。

单纯的价格战已无以为继。未来两年的核心博弈,不再是成本竞争,而是供应链的掌控力,是与上游生态资源的深度绑定。

从2026年到2028年,只有那些能提前识别拐点、果断锁定产能、构建韧性体系的企业,才能在这场“AI虹吸”中,立于不败之地。

要理解这三大特征为何同时出现,我们需要深入剖析本轮涨价的底层逻辑。

涨价的本质

AI“吞噬一切”

本轮半导体涨价的核心驱动力,在于AI服务器对尖端芯片的极度渴求,特别是存储相关芯片的需求。

与普通服务器相比,每台AI服务器对于DRAM和NAND的需求量分别是前者的8倍和3倍。特别是以HBM为代表的高带宽内存,已成为算力芯片的标配,是AI算力基建不可或缺的“硬通货”。

这种爆炸式的需求,直接导致全球存储原厂三星、SK海力士、美光等进行了一场战略级的产能大转移。目前,这些巨头们的产能分配逻辑极其清晰且残酷:它们将绝大部分晶圆产能和研发精力,都投入到生产HBM及配套的DDR5等高利润、高门槛的产品中。

这种“产能虹吸效应”的后果是双重的:

一方面,它直接挤压了面向智能手机和普通PC的LPDDR等通用型DRAM的供应。简单来说,AI直接吃掉了本该属于手机和电脑的“口粮”。

另一方面,它在下游市场制造了一个巨大的供应真空:DDR4、LPDDR4X以及部分中小容量的Nor Flash出现了严重的供应缺口。

这就呈现了一个关键的市场结构性矛盾:虽然AI在吞噬所有高端产能,但全球数以亿计的物联网设备、汽车电子、工业控制以及大量的入门级消费电子产品,依然必须依赖这些“成熟制程”或“上一代”的存储芯片。原厂为了追求极致利润,主动放弃了这部分市场,但海量的终端需求并未消失。

而为何会出现如此广泛的涨价?除了需求拉动与产能错配,成本推动也在共振中扮演了关键角色。2026年以来,铜、银、锡、钯等关键贵金属价格持续走高,国内铜价甚至突破10万元/吨。硅片、特种气体、光刻胶等核心材料均价涨幅普遍超过30%。

价格走势

存储产品涨幅持续扩大

在AI需求的强势牵引下,价格预期被不断打破。

市场研究机构TrendForce的数据显示:2026年第一季度常规DRAM合约价涨幅,从年初的55%至60%,一路上修至90%至95%;NAND Flash合约价涨幅也从33%至38%上调至55%至60%。更令人震撼的是现货市场的表现:过去一年里,部分DRAM涨幅达386%,NAND涨幅达207%。

全产业链蔓延

无人独善其身

2026年的半导体市场,没有一个环节能够独善其身。从存储芯片到功率器件,从模拟芯片到晶圆代工,涨价已从单一领域扩散成一场覆盖全产业链的海啸。

芯片领域,德州仪器、ADI、MPS、纳芯微、思特威、希荻微、晶丰明源、芯海科技、国科微等几十家海内外企业密集发布涨价函,调价幅度普遍在10%到20%之间,部分产品甚至涨价达80%。

功率器件领域,英飞凌、罗姆半导体、华润微等也同步跟进。来自两方面的驱动:第一,AI服务器是“电老虎”,单机功率飙升直接拉动功率器件需求;第二,新能源汽车持续渗透,功率半导体占车用芯片成本超50%。

电容、电阻、连接器等被动元件领域,松下、欧姆龙、莫仕等企业也纷纷发布调价通知。

制造与封测方面,目前8英寸晶圆代工价格同步上调5%至20%;封测交期延长至8至12周。

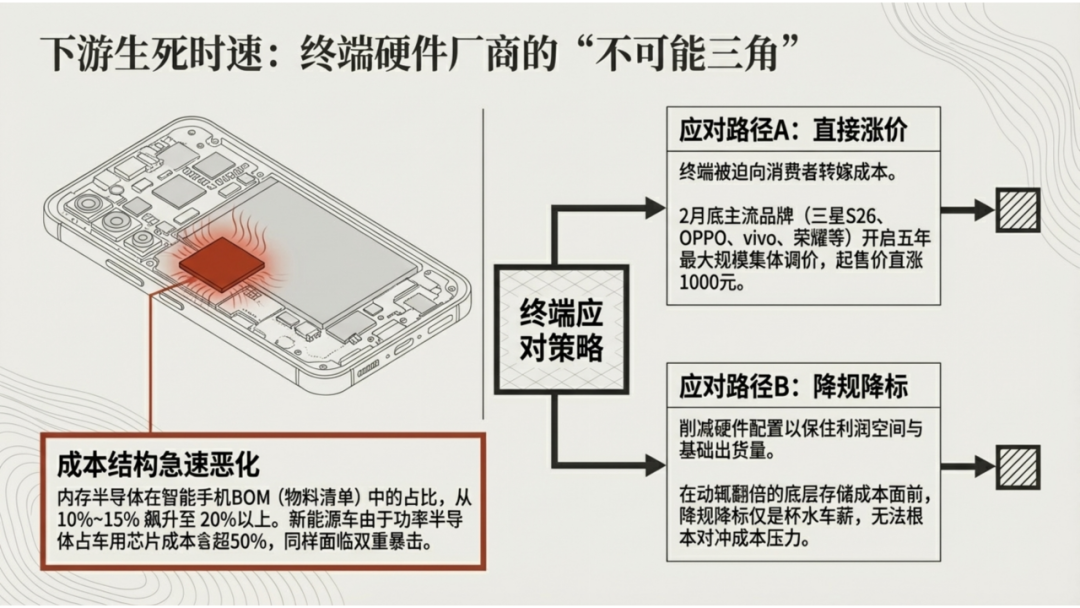

终端厂商的困境

“有货”比“便宜”重要

涨价潮不仅横向蔓延至全产业链,更在以前所未有的速度和幅度向下游传导。终端硬件厂商正在面临一个“不可能三角”:保利润、保出货、保配置,三者难以兼得。

最直观的体现就是智能手机行业的集体调价。2026年2月底,三星Galaxy S26系列发布,起售价相比上代直接上涨了1000元;OPPO、一加、vivo、荣耀等国内主流品牌也纷纷跟进,开启了过去五年来规模最大的集体调价。

除了直接涨价,部分厂商为了保住利润和出货量,采取“降规”策略,削减硬件配置。但是在动辄翻倍的存储成本面前,降规降标仅是杯水车薪,无法根本对冲成本压力。

不过对于终端厂商而言,有时候“有货”比“便宜”更重要。

一场"局部的繁荣"

谁是赢家?

虽然涨价潮覆盖全行业,但这并非一场普惠的繁荣,而是一场“局部的狂欢”,行业分化正在加剧。

涨价赢家是以AI核心算力、先进存储、先进封装为代表的头部企业。它们正处于“超级繁荣期”,拥有绝对定价权,需求确定性极高,能够将成本顺畅传导。

而涨价受害者则是面向传统消费电子的部分模拟芯片、部分功率器件厂商。它们不仅面临成本暴涨,还要应对传统消费电子复苏缓慢带来的需求不确定性。对于这些企业而言,涨价更多是无奈之举,利润空间遭到两头挤压。

构建"抗周期"

供应链韧性

那么,未来的供需关系又将如何演变?

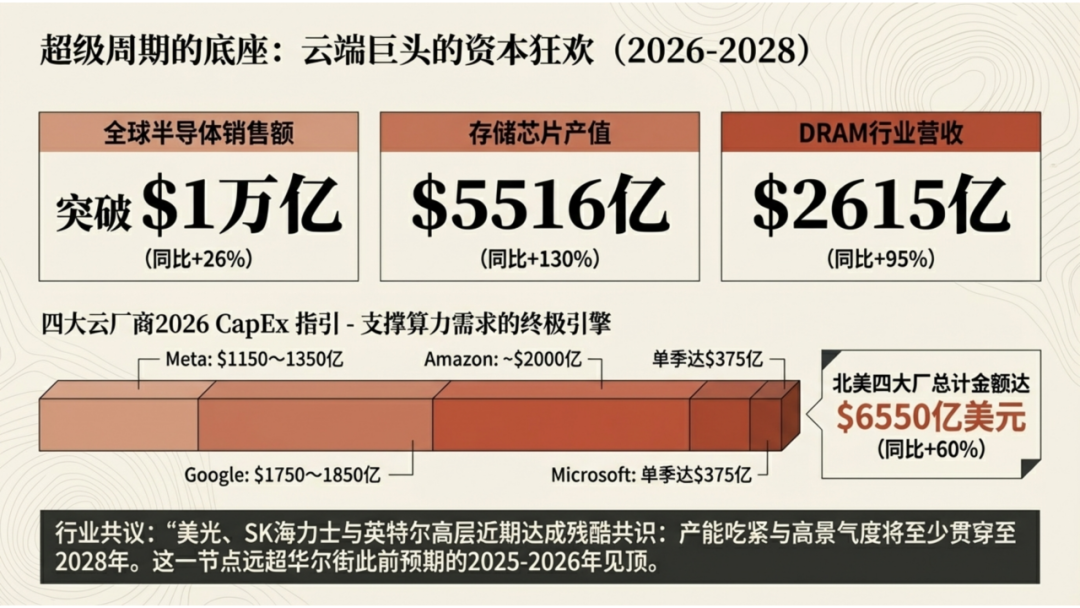

对于未来的趋势,需要摒弃传统的周期思维。当前的市场格局并非周期性波动的简单延续,而是一场由结构性变革驱动的长期供给约束。综合美光、SK海力士及多家权威机构的研判,供需吃紧的局面或将贯穿2026年全年,甚至延续至2028年。

供给刚性:

- 存储芯片的扩产受制于漫长的建设周期,新建一座晶圆厂从动土到量产,至少需要两年时间。

- 2026年新增产能主要来自既有产线的技术升级与结构优化,真正具备规模性的扩产窗口预计要到2027年下半年甚至2028年才能逐步释放。

原厂控盘:

- 经历了前几年的寒冬,三星等存储头部厂商现在不仅是在被动缺货,更是在主动控盘,追求高利润而非低端市场份额。

- 库存处于历史极低水平,SK海力士在2026年2月的投资者会议上透露,当前公司DRAM及NAND整体库存仅剩约4周,远低于8~12周的健康线,处于历史极低水平。

只要AI的军备竞赛不停止,芯片的高景气度将成为一种常态。科技巨头2026年资本开支指引显著上修:Meta预计1150~1350亿美元,谷歌1750~1850亿美元,亚马逊约2000亿美元,微软单季资本开支已达375亿美元。预计北美四大云厂商2026年资本开支合计将达约6550亿美元,同比增长约60%,对算力与高端存储需求形成持续支撑。

2026-2028年的市场竞争,将是一场围绕资源配置的博弈,而非单纯的成本竞争。更多的是需要抛弃“以拖待降”的幻想,接受高价格中枢与长交期将是未来两年的核心常态,将资源集中于保证交付,而非极限压价;未来的护城河在于与上游核心供应商开展联合研发、提前锁定战略产能的深度绑定能力;在这场由资源配置主导的博弈中,提前识别拐点,避开无谓的低端红海,果断向高附加值产品转型。

在时代的风暴眼中,唯有远见与韧性方能穿越周期。