作者| 路永丽

3月24日晚间,“家庭具身智能第一股” 卧安机器人(6600.HK)发布了2025年年度业绩公告,这是其于2025年底在港交所上市后的首份年报。

卧安机器人成立于2018年,总部位于深圳,是一家以AI机器视觉控制技术、机器人定位与环境构建技术、分布式神经控制网络技术为核心的AI具身家庭机器人系统提供商,致力于构建以智能家庭机器人为核心的智能家庭生态系统,推动AI具身智能技术在家庭场景的应用落地。

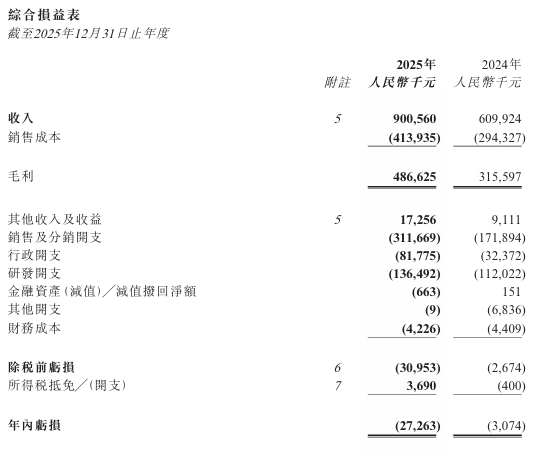

财务数据显示,卧安机器人2025全年营收9.01亿元,同比增长47.7%,毛利增长54.2%至4.86亿元,经调整净利润暴增1053.2%至1276.6万元,毛利率为54.2%,同比微增2.3个百分点。

业绩亮眼背后,净利润与经调整净利润形成了反差。卧安机器人年内亏损2726.3万元,同比扩大786.9%。而经调整净利润为1276.6万元。这中间的核心差异在于“上市开支”(2735.4万元)和“股份支付开支”(1267.5万元)。财报明确指出,年内亏损主要由于上市开支及持续加大对具身智能核心技术及新产品研发投入所致。

亮眼的增长数据与急剧扩大的亏损,共同构成了这份年报的一体两面。深入财报细微之处,单一业务撑起九成收入、销售费用增速远超营收、95%营收系于日欧美市场……种种迹象勾勒出“家庭具身智能第一股”光环背后更为复杂的真实底色。

一、AI具身机器人独撑增长,

95%营收系于日欧美市场

财报显示,卧安机器人2025全年营收增长47.7%至9.01亿元,营收增长主要由于机器人产品市场需求不断增加及新品推出丰富了产品矩阵。

业务维度看,其主营业务分两大板块,收入依赖单一品类,业务结构存在一定的脆弱性。其中AI具身家庭机器人系统是绝对增长引擎,营收占比89.6%,销售收入达到8.07亿元;其他智能家庭和新兴AI产品与解决方案销售收入9322万元,占总营收比重为10.4%。

其中增强型执行机器人与感知与决策系统两类产品业绩增长亮眼。增强型执行机器人收入增至5.12亿元,同比增长46.8%,这一业务包括灵活型技巧机器人(如门锁机器人、窗帘机器人及手指机器人)、增强型移动机器人(如多功能家用机器人)以及运动机器人,核心驱动力为SwitchBot Lock Robot Ultra版等新品广受市场欢迎,成为执行端产品的增长主力;

感知与决策系统(智能中枢、传感器等)收入增至2.97亿元,同比增长49.1%,增速略高于执行机器人,主要得益于SwitchBotHub3及新智能传感器的推出。

尽管卧安机器人明确提出“一脑多形”战略布局,运动、陪伴机器人新品也频频亮相,展现了长期发展潜力,但目前收入来源高度依赖SwitchBot Lock为代表的增强型执行机器人。这种结构使其抗市场波动风险能力较弱,同时新品类能否从“战略投资”转化为“收入支柱”,尚需时间验证。

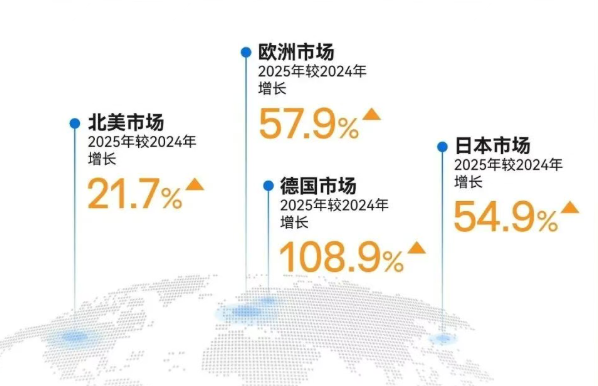

地区维度看,卧安机器人业务覆盖超90个国家,来自日本、欧洲与北美市场的收入占比超过95%,各区域营收呈现出不同的增长特征。

其中,日本市场是其第一大收入来源,2025年实现收入5.46亿元,同比增长54.9%,收入占比超60%,依托当地成熟的家庭服务机器人消费习惯为营收提供了稳定的增长基础;

欧洲市场增长势头强劲,全年收入2.06亿元,同比增幅达57.9%,其中德国市场表现亮眼,收入实现108.9%的翻倍增长,凸显出欧洲对具身智能机器人市场需求旺盛;

北美市场则保持稳健增长,2025年收入1.18亿元,同比增长21.7%,据悉卧安机器人正加大对该市场的渠道投入,未来具备较大增长潜力;

其他市场收入贡献有限,2025年实现收入0.31亿元,同比基本持平,占比3.4%。

卧安机器人凭借对海外高价值成熟市场的精准布局,不仅在核心区域实现了营收的大幅增长,还依托不同市场的消费需求特点形成了差异化增长格局,印证了产品与技术在全球市场的适配性和认可度,也为后续全球化业务奠定了坚实的市场基础。

但与此同时,营收超95%集中于日欧美三大海外市场的布局特征,也使其不可避免地面临地缘政治变化、当地监管政策调整、汇率波动等外部风险,尤其是2025年毛利率提升部分受益于日元、欧元对人民币的汇率升值,若后续汇率变动或将直接对公司毛利水平形成一定冲击。

二、现金储备超15亿元,

销售开支增幅超80%

在费用支出上,卧安机器人2025年各项费用全面上行,研发开支增长21.8%,销售及分销开支增幅超80%,行政开支更是大涨超150%,上市相关支出与业务扩张是主因。

研发端,卧安机器人全年研发费用1.36亿元,同比增长21.8%,但研发费用率由18.4%降至15.2%,增速不及营收、毛利,也远低于销售费用,投入力度相对放缓。对于一家以“具身智能”为核心技术驱动力的公司而言,在行业仍处于快速迭代、技术路线尚未完全收敛的阶段,研发投入强度下降可能削弱其长期技术护城河,影响后续产品竞争力的持续性。

销售端投入大幅增长,全年销售及分销开支3.12亿元,同比大增81.3%,增速显著高于营收47.7%的增幅,主要投向三大方向:现有渠道扩建、运动机器人(Acemate)与陪伴机器人等新品推广,以及北美市场渠道和品牌建设。

行政费用同样大幅攀升,从0.32亿元增至0.82亿元,同比增长152.6%,其中上市相关费用0.27亿元,叠加股份支付、人员扩张带来的薪酬增加,共同推高了行政成本。

现金流端看,截至2025年末,卧安机器人现金及现金等价物达15.99亿元,较2024年末的0.81亿元激增超18倍,核心来自上市募资14.17亿元的资金注入,现金储备十分充裕。

相较于具身智能行业普遍面临的高研发投入、长商业化周期压力,充足的现金流为卧安机器人偿还债务、开展战略投资与并购提供了支撑,短期经营风险显著降低。

值得一提的是,财报中并未披露“经营活动产生的现金流量净额”这一关键数据。资产负债表显示其存货从1.63亿增至2.29亿,贸易应收款从4581万增至8608万,而贸易应付款也同步大幅增加,需警惕营运资金占用加剧的可能性。

整体看,卧安机器人在2025年凭借上市融资获得了充裕的现金储备,短期财务安全性大幅提升。但费用端的结构分化值得警惕,销售与行政费用增速远超营收,研发投入强度相对放缓,可能影响长期竞争壁垒的构建。同时,经营活动现金流数据的缺失,叠加应收、存货的快速攀升,内生增长质量有待长期观察,未来从“融资驱动”转向“经营驱动”,将是检验其可持续发展能力的关键。

三、资产翻倍,业务"错位"?

2025年末,依托上市带来的核心驱动,卧安机器人在资产负债方面实现全方位改善。

资产端,总资产达21.66亿元,同比增长378.6%,其中流动资产20.39亿元,主要源于上市募资带来的现金储备激增(现金及现金等价物由0.81亿元增至15.99亿元),为后续发展提供了充足资金。存货与贸易应收款随业务扩张同步攀升,增速与营收增长基本匹配,但回款效率与资金周转仍需持续关注。

同时,股东权益因上市募资大幅提升,从1.98亿元增至16.58亿元,资产负债率由83.6%降至23.45%,财务稳健性显著增强。

此外,负债端结构也持续优化,计息银行贷款总额保持稳定,短期贷款由0.91亿元降至0.14亿元,长期贷款由0.15亿元增至0.95亿元,负债期限拉长有效降低了短期偿债压力。

综合来看,卧安机器人在2025年实现了资产规模与业务收入的双重扩张,上市融资注入强劲流动性,短期财务安全性显著提升。

但如果将这份财报置于“家用具身智能落地艰难”的行业背景下审视,一组值得深思的矛盾逐渐显现。

公开信息显示,智源研究院院长王仲远判断“人形机器人真正进入家庭至少5-10年起”;优必选研究院院长焦继超给出“8-10年”的时间表;乐聚机器人创始人冷晓琨认为“十年以上”。家庭场景被认为是具身智能的“终极战场”,技术、安全、成本、标准四大瓶颈短期内难以突破。

卧安机器人以“家庭具身智能第一股”身份上市,其89.6%的收入来自增强型执行机器人(智能门锁、窗帘机器人等产品),这些产品以具身智能技术为内核,将“感知-决策-执行能力”落地家庭场景,是行业以成熟场景为依托,持续深耕高阶具身智能的务实路径。

这种布局恰恰体现行业务实路径:解决家庭场景需求,让具身智能真正走进家庭。

卧安机器人的首份年报,与其说是对“具身智能”的验证,不如说是对行业现实的一次坦诚记录。

在“家用具身智能落地至少8-10年”的行业共识下,这家“家庭具身智能第一股”选择了一条务实的路径:用智能家居产品在海外市场实现商业闭环,用销售费用推动增长,用上市融资补充弹药,再用这些资源去反哺“一脑多形”的技术梦想。

这本身并无不妥,甚至可以说是行业共识下的理性选择,从“单点智能”做起——先让机器人完成一个具体任务(如开关门锁、拉窗帘),再逐步向更复杂的家务场景延伸。

但风险同样清晰,结合上述分析不难发现,卧安机器人的扩张仍高度依赖外部融资与销售驱动的增长策略,研发投入强度相对放缓,经营活动现金流质量尚待验证。未来,其能否将充裕的现金储备转化为可持续的经营性现金流,并在保持增长的同时逐步优化资产周转效率,将是检验其资产质量与业务健康度的关键。

对于卧安机器人而言,上市显然只是起点,如何在现实主义与长期主义之间找到平衡,仍需时间给出答案。

END