①锂电制造行业概况

A.全球锂电池出货量快速增长,中国锂电池出海趋势明显

锂电池具有能量密度高、使用寿命长、循环次数多等优势,在新能源汽车、电力储能、消费电子等领域得到广泛应用,未来市场发展潜力巨大。受下游行业需求快速增长的强力驱动,近年来全球锂电池出货量快速上涨。

根据 GGII 的数据,2019 年度,全球锂电池出货量为 227GWh,2024 年度达到 1,474GWh,复合增长率为 45.4%。2024 年度,中国锂电池出货量达到 1,191GWh,占全球锂电池出货量的比例超过 80%,2019-2024

凭借卓越的产品性能和先进的研发制造能力,宁德时代等国内锂电池巨头企业在满足国内锂电池市场需求的同时,进一步推进海外市场的拓展。根据中国化学与物理电源行业协会的数据,中国锂电池出口金额由 2019 年的 130 亿美元

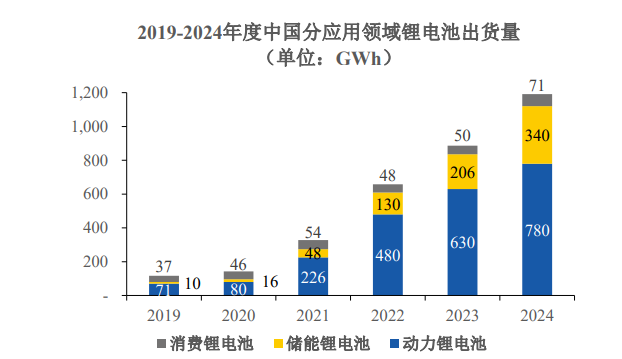

B.动力锂电池和储能锂电池为锂电池主要应用领域

根据 GGII 数据,2024 年度,中国动力锂电池和储能锂电池出货量分别为780GWh 和 340GWh,占锂电池整体出货量的比例分别为 65.5%和 28.5%,新能源汽车和电力储能为锂电池主要应用场景。

②锂电制造行业发展趋势

作为锂电池的主要应用领域,动力锂电池和储能锂电池的发展前景分析如下:

A.动力锂电池

a.我国新能源汽车产销增势迅猛,海外新能源汽车渗透率仍有较大增长空间

新能源汽车主要分为纯电动汽车(BEV)、插电式混合动力汽车(PHEV)和燃料电池汽车(FCV),其中,纯电动汽车和插电式混合动力汽车为当前新能源汽车的主流销售车型,均装配动力电池。

新能源汽车是动力锂电池主要下游应用,动力电池行业的发展与新能源汽车行业的发展紧密相关。在相关政策支持、新能源汽车产品逐年丰富、消费者对于新能源汽车的认可度有所提升、新能源汽车充电桩等配套设施不断完善等积极因素的驱动下,近年国内新能源汽车销量连续走高。

根据中国汽车工业协会统计数据,2024 年度,中国新能源汽车销量达到1,286.6 万辆,同比增长 35.5%。2019-2024 年度,我国新能源汽车销量复合增长率达到 60.55%,新能源汽车渗透率由 4.7%增长至 40.9%。

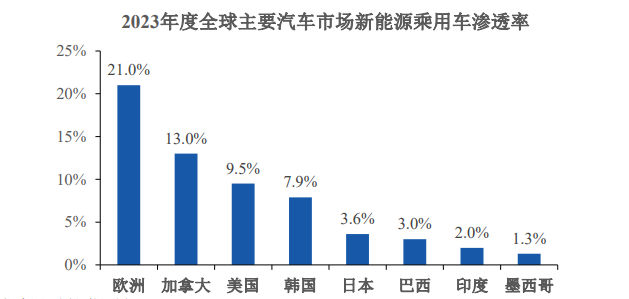

我国已连续多年位居全球新能源汽车保有量首位。近年来,随着我国新能源汽车产销量及渗透率的爆发式增长,国内新能源汽车销量及渗透率增势已出现放缓势头。然而,根据国际能源署(IEA)的统计数据,全球主要汽车市场的新能源乘用车渗透率仍处于较低水平,新能源汽车保有量仍存在较大增长空间。海内外新能源汽车销量的提升为动力电池厂商扩产提供动力,进而带动锂电设备的进一步发展。

b.发展新能源汽车产业在全球范围内形成共识,多个国家和车企积极制定电动化战略目标

随着全球能源危机和环境污染问题日益突出,发展新能源汽车相关技术、扩大新能源汽车渗透率已经在全球范围内形成共识,多个国家及组织积极推出电动化转型相关战略和政策。在各国电动化政策的鼓励和引导下,全球各大车企积极制定电动化战略目标,加快新能源汽车技术研发与产品布局。全球主要汽车市场国家/组织以及 2024 年度销量前五大汽车制造集团推出的新能源汽车相关战略目标如下所示:

欧盟 从 2035 年起禁售会导致碳排放的新燃油轿车和小型客货车,允许具有温室气体零排放效应的合成燃料汽车继续销售

印度到 2030 年,纯电动汽车占汽车总销量的比例达到 30%。推出插电式混合动力汽车和纯电动汽车的快速采用和制造计划(FAME),重点补贴前述汽车制造商和基础设施提供商

日本 到 2030 年,纯电动汽车和插电式混合动力汽车销量占比达到 20-30%

巴西 推出 MOVER 计划,旨在通过促进纯电动汽车和插电式混合动力汽车的研发和普及,彻底改变巴西的汽车产业

加拿大 推出轻型新能源汽车购买补贴计划(iZEV)、中型和重型新能源汽车购买补贴计划(iMHZEV)等新能源汽车优惠措施

韩国到 2030 年,韩国纯电动汽车保有量达到 420 万辆,纯电动汽车产能增加到 330 万辆,跻身纯电动汽车生产国前三名。政府提供购置补贴以加快推广纯电动汽车

丰田集团 到 2030 年,推出 30 款纯电车型,目标销量 350 万辆

大众集团根据 2022-2026 年投资计划,890 亿欧元将用于电动化和数字化等技术研发。其中,520 亿欧元将用于纯电动汽车领域,到 2026 年,预计纯电动汽车产能达到 350 万辆。纯电动汽车销量占比预计于 2025 年增至 20%,2026 年增至 25%,2030 年增至 50%

现代-起亚集团到 2030 年,现代汽车纯电动汽车销量计划达到 187 万辆,共推出 17 款纯电车型;到 2030 年,起亚汽车纯电动汽车销量计划达到 120 万辆,到 2027年将推出 14 款电动车型

通用汽车集团 到 2025 年,在北美年产 100 万辆纯电动汽车。到 2035 年,淘汰轻型汽车领域的燃油新车

比亚迪 2025 年总销量目标 550 万辆,其中海外市场 80 万辆

在各国持续推进碳中和目标、大力鼓励新能源汽车行业发展的背景下,丰田集团、大众集团等老牌车企以及比亚迪、特斯拉等新能源车企持续开发新能源技术、完善新能源汽车产品线、提高新能源汽车的产量占比,一系列措施将进一步提高动力锂电池的市场需求。

B.储能锂电池

a.下游行业快速发展,全球锂电池储能装机规模大幅增长

储能锂电池可广泛应用于电力系统、通信基站备储、移动式储能等领域,其中电力系统为储能锂电池主要应用场景。储能锂电池于电力系统电源侧、电网侧和用户侧的应用情况与需求如下图所示:

在新能源并网占比逐年提升、5G 通信基站加速建设等趋势下,行业对储能系统的响应速度要求提升,储能锂电池装机规模迅速增长。根据中关村储能产业技术联盟(CNESA)发布的数据测算,截至 2024 年底,全球锂电池累计装机161.3GW,2020-2024 年全球锂电池累计装机规模复合增长率达到 87.3%,全球每年新增装机规模亦呈现出快速增长趋势。

我国为储能锂电池的主要产销及应用市场。2024 年度,全球新型储能(锂电池储能为主要组成部分)装机规模创历史新高,中国、欧洲和美国新增装机规模占全球市场的比例分别为 59.1%、15.9%和 15.1%,为全球新型储能市场的主要领导者。根据中关村储能产业技术联盟发布的数据测算,2024 年中国储能锂电池累计功率装机规模 76.0GW,新增装机规模 42.5GW,2020-2024 年累计功率装机规模复合增长率达到 126.2%,装机规模增长速度超过全球平均水平。

b.新能源发电装机量提升带动储能锂电池生产需求

在碳达峰、碳中和的大背景下,各国积极制定发展战略、提倡发展清洁能源、加速能源结构调整。光伏发电、风力发电具有环保可再生、技术成熟、运行管理自动化程度高、度电成本持续降低等优势,目前已得到广泛开发与应用。可再生能源发电依赖于自然条件,其间歇性与随机性等特点将冲击电网稳定性并带来弃风弃光等并网消纳问题,储能系统的接入得以平滑电力输出,解决光伏发电、风电发电带来的不稳定性,提高能源利用率。2020-2024 年度,全球光伏、风电新增装机规模快速增长,具体情况如下图所示:

根据国际能源署光伏电力系统实施协议(IEA PVPS)和全球风能理事会(GWEC)的统计测算,截至 2024 年底,全球光伏和风电累计装机量分别达到2,246GW 和 1,138GW。2023 年底,《联合国气候变化框架公约》缔约方会议第二十八届会议(COP28)于阿联酋召开,会议达成 2030 年前全球可再生能源装机容量增至三倍、2050 年实现净零排放等共识。

彭博新能源财经(BloombergNEF)预测,为达成前述共识,2030 年之前全球光伏和风电累计装机量需分别达到5,300GW 和 3,600GW,2024-2030 年复合增长率分别约为 18.7%和 25.9%。光伏和风电装机量仍存在较大发展空间。

作为全球可再生能源发电领域的领头羊,在“双碳”背景和相关政策支持下,中国光伏发电和风力发电的未来预计持续快速增长,从而带动储能锂电池出货量的进一步提升。根据 CNESA 的预测,保守场景下,预计 2030 年中国新型储能累计装机规模达到 236.1GW,2025-2030 年复合增长率为 20.2%;理想场景下,预计 2030 年新型储能累计装机规模将达到 291.2GW,2025-2030 年复合增长率为 24.5%。

更多行业研究分析请参考思瀚产业研究院官网,同时思瀚产业研究院亦提供行研报告、可研报告(立项审批备案、银行贷款、投资决策、集团上会)、产业规划、园区规划、商业计划书(股权融资、招商合资、内部决策)、专项调研、建筑设计、境外投资报告等相关咨询服务方案。

关 于 我 们

关 于 我 们

·官方网站: Chinasihan.com