AI背后的能源问题

AI不仅正在改变计算机领域,而且从根本上重塑了电力电子行业。随着AI的工作负载从单个GPU 服务器扩展到兆瓦级的计算机架,数据中心内部对电力半导体的需求正在以惊人的速度增长,这种增长趋势在整个供应链中产生了连锁反应。

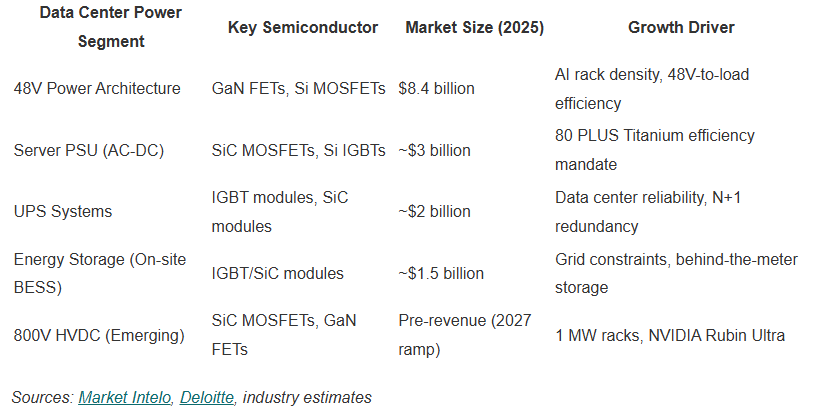

这些数字揭示了一个严峻的事实。根据 Deloitte的《2026 年全球半导体展望》,到2027 年,AI数据中心将额外需要920 亿瓦的电力。仅数据中心的48V 电力架构市场在2025 年的规模就达到了84 亿美元,并预计到2034 年将增长至247 亿美元,复合年增长率达12.7%,相关数据来自市场情报机构。而在电力产业链的顶端,英伟达即将推出的800V 高电压直流转换架构(专为2027 年发货的1 兆瓦服务器机架设计)将为宽禁带功率器件创造全新的需求类别。

从千瓦到兆瓦:GPU 功率密度为何迅猛增长

每一代英伟达的GPU都大幅提升了机架级别的能耗。据行业分析,这一趋势令人震惊:

据报道,若使用现有的54 伏直流系统来输送1 兆瓦的电力,每个机架就需要一根200 千克重的铜导线。对于一个具有10 亿瓦特规模的AI数据中心而言,这将需要50 万吨的铜——几乎相当于美国全年的铜总产量的一半。这种物理上的不可能性正是促使向800V高压直流系统转变的原因。

三种架构时代

时代1:12V传统架构(2020 年之前)

传统数据中心将电源供应器输出的12V电压分配给服务器组件。每个机架的功率为10 至15 千瓦,这样就足够了。但在更高的功率水平下,12V的高电流会产生无法接受的I2R 效率损失,并且需要极厚的铜母线才能满足需求。

时代2:48V直流电(2020 - 2026 年)

向48V的转变使得配电损耗比12V降低了16 倍(因为损耗与电流的平方成正比)。据Navitas半导体公司称,谷歌于2014 年在其香港设施中率先采用了 C48V数据中心电源系统,而英伟达随后将其GPU 模块输入电源轨从12V改为48V。如今,48V已成为功率不超过200 千瓦的机架的主流架构。

48V 架构采用了多级转换链路:

-

AC-DC(设施层面):480V交流电转换为380V直流电或48V直流电,通过集中式电源供应器完成转换

-

48V bus分配:在机架内进行分布式布线

-

48V至1V DC-DC(负载点):基于氮化镓的电压调节器将电压降至GPU 和内存所需的0.7 - 1.2V

时代3:800V高压直流(2027 年及以后)

据施耐德电气称,英伟达在2025 年的GTC 大会上展示了一款800V高压直流侧装电源供应器,用于为单个凯伯机架中的576 个Rubin Ultra GPU提供电力。这种架构靠近该站点的13.8kV交流电源连接,直接转换为800V直流电,然后以800V分配到机架中,由侧装电源供应器完成最终转换。

其带来的影响是具有变革性的:

-

铜需求减少45%——更薄的导线在更高电压下能承载相同负载

-

无需更换导线即可提供多达85%的额外功率

-

省去了多个交流-直流和直流-直流转换阶段

-

消除了针对交流的特定损耗(趋肤效应、无功功率)

英伟达正与英飞凌、德州仪器和Navitas合作开发这一系统,宽禁带半导体(氮化镓和碳化硅)对于实现所需的高功率密度至关重要。

功率半导体需求:增长所在之处

碳化硅在数据中心电源转换中的应用

碳化硅功率器件正在下一代数据中心的中压至机架级转换阶段发挥着作用:

-

13.8kV交流电转换为800kV直流电——采用 6.5 千伏+碳化硅 MOSFET 的固态变压器能够取代笨重的传统变压器

-

800kV直流配电——使用 1200kV碳化硅MOSFET 可实现高效的母线调节,并提供舒适的电压余量

-

不间断电源和备用电源系统——基于碳化硅的不间断电源可实现 97%以上的效率,从而降低冷却负荷

-

现场储能——配备碳化硅功率合成器逆变器的数据中心采用电池备份,用于并网和孤岛运行

负载点转换中的氮化镓

在48V至负载的转换阶段,氮化镓器件占据主导地位,其兆赫范围的开关频率使高密度GPU 阵列所需的微型电压调节器成为可能。据Navitas公司称,数据中心电源从硅升级到氮化镓的全球升级将减少能量损失30%至40%,节省超过1000 亿千瓦时的电量和1.25 亿吨的二氧化碳排放量。

用于公用事业规模基础设施的IGBT 模块

在支持数据中心的公用事业规模电力基础设施中,IGBT 模块仍然至关重要:

-

并网电力转换——变电站层面的中压驱动器和转换器

-

备用柴油/燃气发电机系统——采用 IGBT 模块的基于逆变器的发电机

-

电池储能——为数据中心园区提供电网稳定性的兆瓦级电池储能系统

电力半导体市场影响

92GW挑战

Deloitte预计,到2027 年,AI数据中心将额外需要92GW的电力。以这个数据为例,92GW大致相当于法国或英国等国家的总发电装机容量。

这使得从顶层到底层的每一个环节都对功率半导体产生了连锁需求:

-

电网级别:新的变电站和输电基础设施需要高压IGBT 和 SiC 器件用于FACTS、高压直流和电网连接转换器

-

设施级别:现场发电(燃气轮机、燃料电池)和储能需要使用IGBT 和SiC 模块的兆瓦级逆变器

-

建筑级别:UPS 系统、PDUs 和AC-DC 转换器会随着建筑规模而扩大

-

机架级别:800V 高压直流转换和48V 分配会随着每部署一个新的 AI 机架而增加

-

板级:使用GaN 的电压调节器(VRM)会随着GPU 数量的增加而增多

每输送给GPU 的一瓦特都必须经过3至5个转换阶段,每个阶段都需要功率半导体器件。这种乘数效应意味着92 GW的 GPU 电力需求相当于数十亿美元的累计电力转换设备——以及其中的功率半导体器件。

对功率器件购买者的启示

1. 碳化硅需求将回升

尽管目前碳化硅市场因电动汽车行业的放缓而处于供过于求的状态,但数据中心的需求则代表了一个新的且不断增长的终端市场,这将有助于消化过剩产能。仅800V 高电压直流转换架构一项,从2027 年起每年就会对数百万个1200V 碳化硅金属氧化物半导体场效应晶体管产生需求。

2. 高压碳化硅成为战略重点

用于数据中心电力的固态变压器技术——将13.8kV交流电直接转换为800V直流电——需要额定电压为3.3kV、6.5kV或更高的超高电压碳化硅器件。这是宽禁带半导体应用中最为严苛的要求之一,与PlutoChip 的专有高压碳化硅晶圆片直接契合。

3. IGBT 在基础设施建设中仍至关重要

支撑AI数据中心的大型基础设施——电网互联、储能、备用电源——仍将依赖1200V 至6500V 范围内的IGBT 模块。随着数据中心园区规模扩大至数十亿瓦级别,每个设施中的IGBT 使用量也会相应增加。

原文链接: