脑机接口社区消息:美国时间4月17日,神经康复器械公司Mobia Medical正式向SEC递交IPO申请,计划登陆纳斯达克并募资最高1亿美元,由美银证券、摩根大通、高盛三大投行联席承销。

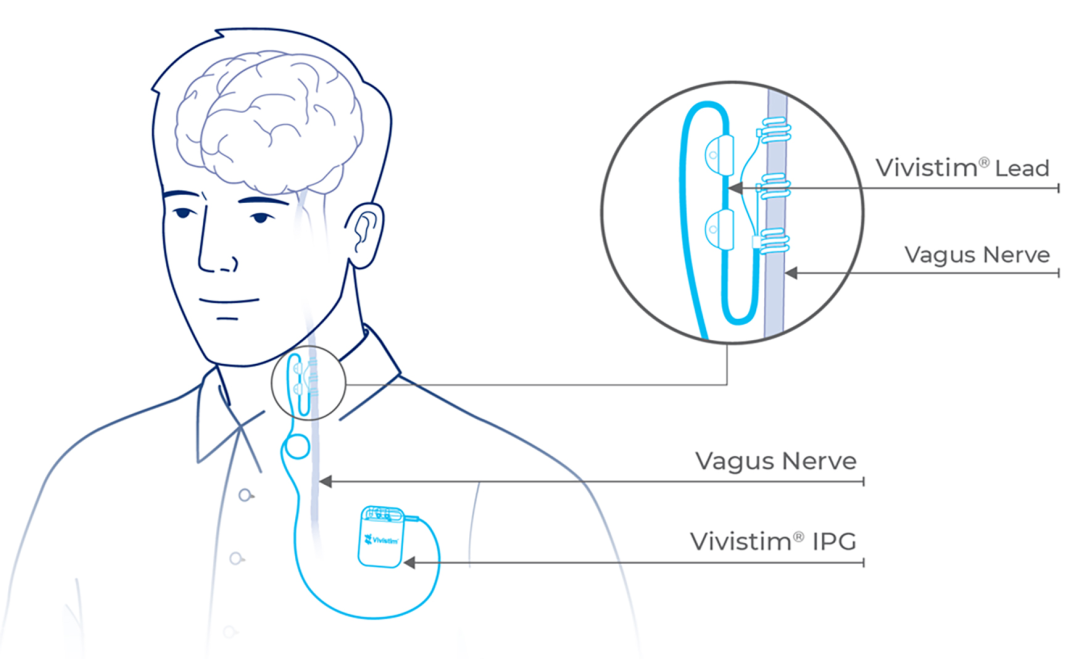

此次招股书中介绍了其最核心的技术是其已获得FDA批准的Vivistim系统——这是一款在慢性中风上肢功能恢复这一特定适应证下具备“唯一性”的植入式神经调控设备。

另外,招股书介绍该公司正值处于商业化阶段,从行业视角来看,这家公司所呈现的,并不仅仅是单一产品的商业化进展,而是一个典型神经调控企业从长期研发走向规模化应用的过渡阶段,其财务结构、技术路径以及市场策略,均具有较强的代表性。

一、营收结构:高速增长背后的商业化爬坡阶段

从财务数据来看,Mobia Medical已经完成从研发型公司向商业化公司的关键跃迁,但仍处于典型的“放量初期”。根据招股书披露,2025财年公司实现营收3200万美元,相较2024年的1560万美元实现约105%的同比增长,在神经调控细分领域中,这一增速处于相对较高水平;与此同时,公司毛利率维持在81.1%,显示出植入式医疗器械在规模化后的盈利潜力,但净亏损仍扩大至4650万美元,较上一年度进一步上升。

这一“高增长、高毛利、但持续亏损”的结构,实质上对应的是医疗器械商业化早期的典型阶段:一方面,Vivistim自2023年全面上市后快速进入临床,截至2025年底累计植入已超过1000例,其中约700例集中在2025年完成,说明产品在神经外科与康复科体系中的接受度正在提升;另一方面,为支撑这一增长,公司持续加大在销售团队扩张、医生教育以及临床研究上的投入,从而导致成本端同步抬升。

因此,从营收角度来看,Mobia Medical已经完成“是否能卖出去”的验证,但尚处于“能否规模化盈利”的阶段。

二、核心技术与产品壁垒:从机制创新到监管独占

在技术层面,Mobia Medical的核心资产Vivistim系统,建立在“配对迷走神经刺激”(Paired VNS)这一机制之上,其关键不在于单纯的神经刺激,而在于将刺激与患者的康复动作在时间维度上进行精确耦合,从而在运动训练过程中诱导神经递质释放,放大大脑的可塑性窗口,使神经连接的重建更加高效。

这种“刺激+行为”的耦合设计,使其区别于传统VNS在癫痫或抑郁症中的应用路径,也构成其技术差异的核心。更为关键的是,这一机制已通过高等级临床试验获得验证:在VNS-REHAB随机对照研究中,与单纯强化康复训练相比,Vivistim联合治疗在FMA-UE和WMFT等指标上分别实现约2倍与3倍的改善幅度,且未出现严重器械相关不良事件,这一结果直接奠定了其临床推广的基础。

在此基础上,公司进一步构建了多层次壁垒:一方面,Vivistim属于FDA III类器械,并通过PMA路径获批,同时被纳入“突破性器械计划”,意味着其在安全性、有效性及创新性方面已通过最高等级监管审查;另一方面,在当前适应证范围内,其仍是唯一获批产品,这种监管路径上的先发优势,使潜在竞争者需要重新经历完整的临床验证与审批流程,从而在时间维度上形成天然壁垒。

因此,从技术与监管的叠加角度来看,Mobia Medical的竞争优势,并不仅来源于单一产品性能,而是来源于“机制验证+临床证据+审批路径”的组合。

三、市场规模:慢性期康复的结构性缺口

Mobia Medical所切入的市场,本质上是长期被忽视的慢性中风康复阶段。根据公司披露及美国心脏协会数据,美国每年约发生80万例中风,累计中风幸存者约1000万人,其中绝大多数伴随不同程度的功能障碍;进一步细分来看,约400万人属于慢性缺血性中风且存在中重度上肢功能损伤。

在这一人群中,公司基于适应证与可治疗条件筛选,估算初期可及患者约100万人,对应市场规模超过300亿美元,这一数字并非来源于替代既有治疗,而是建立在“新增治疗路径”的前提之上。

其背后的结构性逻辑在于,传统医学体系普遍认为中风后3至6个月进入“恢复平台期”,此后康复收益有限,这一认知直接导致慢性期患者在治疗、资源配置乃至产品研发中均处于边缘位置,而Vivistim所尝试改变的,正是这一长期存在的临床共识——即通过神经调控手段重新激活可塑性,从而延长功能恢复窗口。

因此,从市场属性来看,这一赛道并非传统意义上的竞争市场,而更接近于尚未被充分开发的“需求释放型市场”。

四、市场时机:支付体系、竞争格局与资本环境的叠加窗口

从时间维度来看,Mobia Medical的IPO发生在多个关键变量交汇的阶段。

首先,在支付体系方面,尽管Vivistim已获得FDA批准,但其商业化仍高度依赖医保覆盖的推进。目前相关手术已纳入CPT编码体系,并在2026年被归入新技术门诊支付分类,这为Medicare支付提供了制度基础,但整体仍以逐案审批为主,商业保险亦多将其视为“实验性疗法”,因此支付端尚处于过渡阶段。

其次,在竞争格局上,Vivistim当前处于相对独占地位,传统神经刺激巨头尚未进入这一适应证领域,但与此同时,非侵入式技术路径正在逐步逼近,例如脑机接口与电磁刺激等方案已获得突破性设备认定,这意味着其“独家窗口期”具有时间属性。

再次,在资本市场层面,2025年以来医疗健康IPO逐步回暖,市场对具备明确临床价值与商业化能力的公司重新建立信心,这为Mobia Medical以“独家适应证+高增长”的组合进入资本市场提供了相对有利的环境。

因此,从市场时机来看,公司所面对的,并非单一变量驱动的机会,而是支付、技术与资本三者叠加形成的阶段性窗口。

五、商业化路径:从单点产品走向体系能力

在商业化策略上,Mobia Medical已逐步构建起围绕Vivistim的推广体系,其核心逻辑在于通过医疗网络、医生教育与市场准入三条路径同步推进。

一方面,公司将目标客户集中于约1500家卒中中心,通过区域经理与疗法开发专员的组合,推动医院导入与治疗网络建设;另一方面,通过持续的学术推广与患者教育,提高临床认知度,从而扩大潜在患者转化;与此同时,公司设立专门的市场准入团队,协助医院完成医保申请流程,并推动支付体系逐步放开。

在此基础上,公司也在推进产品层面的延展,包括Vivistim系统的持续迭代以及非侵入式方案的探索,以降低对单一产品的依赖,并拓展更广泛的应用场景。

整体来看,其商业化路径呈现出典型特征,即在单一核心产品验证成立后,通过渠道、支付与产品线扩展,逐步向平台化能力过渡。

结语

从当前阶段来看,Mobia Medical已经完成了从技术验证到初步商业化的关键跨越,其核心资产Vivistim在临床证据与监管路径上的独特性,使其在慢性中风康复这一细分领域占据先发位置;与此同时,公司所面临的关键问题,也逐渐从“是否有效”转向“能否规模化”,即如何在支付体系尚未完全打开、竞争逐步显现的环境中,将单点技术优势转化为持续的市场能力。

在这一过程中,营收增长、医保覆盖进展以及临床数据积累,将构成其后续发展的主要变量,而此次IPO,则成为其进入下一阶段的重要节点。

脑机接口社区是国内首家脑机接口(BCI)产业服务平台。主要为企业、科研团队、投资机构和从业者提供以下服务:

宣传报道:图文、短视频、直播形式报道企业动态、技术解读、产品介绍等内容,提升曝光和行业影响力。

资源对接:根据需求匹配资本、供应链、临床机构、渠道方等资源,完成真实对接,促进合作。

成果转化:协助技术团队寻找产业方、投资人及落地场景,推动技术到产品的转化。

活动策划执行:承接线上线下路演、沙龙、论坛等活动的策划与执行。

其他定制需求:包括报告定制、市场调研、人才招聘支持等个性化服务。