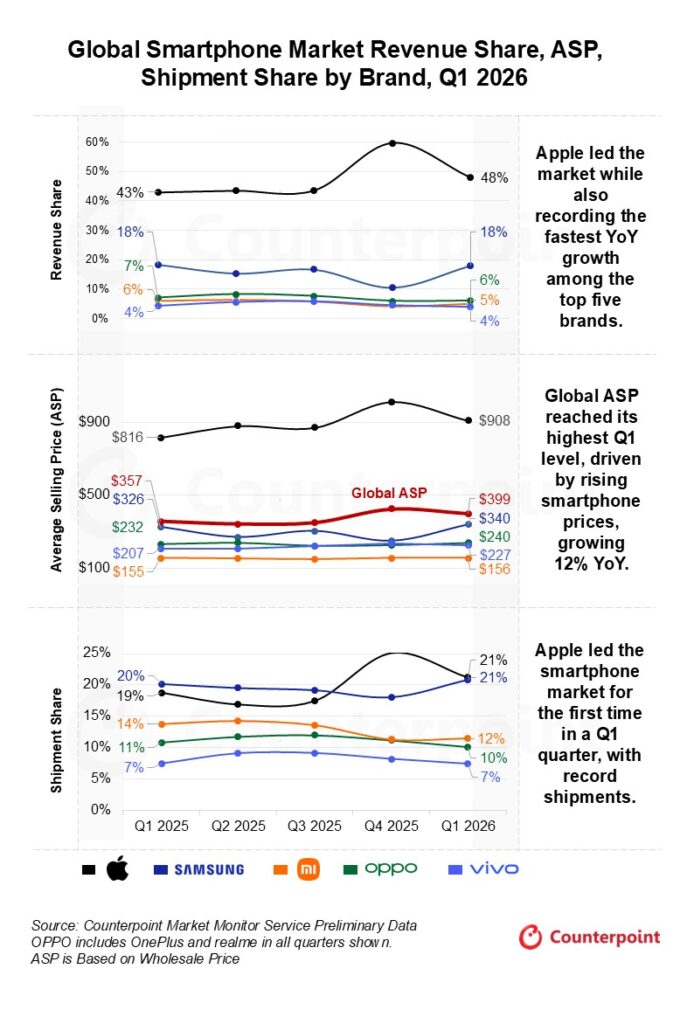

【区角快讯】当全球智能手机行业还在为存储芯片成本飙升而焦虑时,2026年第一季度的财报却呈现出一种“量跌价升”的奇特景象。Counterpoint Research最新披露的数据显示,尽管整体出货量承压下滑,但市场总营收依然实现了8%的同比增长,规模攀升至1170亿美元。这背后,是平均售价(ASP)同比大涨12%至399美元的历史新高,标志着市场驱动力正从单纯的规模扩张转向价值挖掘。

在这场价值重构中,苹果无疑是最大赢家。其第一季度营收同比激增22%,不仅创下该品牌单季营收纪录,更在五大头部厂商中增速领跑。更为罕见的是,苹果首次在第一季度登顶全球出货量榜首,市场份额达到21%。研究总监Jeff Fieldhack指出,iPhone 17及Pro Max系列的强劲需求是核心引擎,推动苹果整体ASP上涨11%。即便面对物料清单(BoM)成本上升的压力,苹果通过稳定的定价策略成功消化了冲击,并在亚太地区借助补贴、促销及以旧换新政策进一步刺激消费,巩固了其高端市场的统治力。

三星则稳坐第二把交椅。虽然其出货量与去年同期基本持平,但得益于Galaxy S26系列的热销以及中端市场的逐步复苏,产品结构优化带动ASP同比增长4%,进而实现营收4%的增长。相比之下,国产阵营的表现则呈现分化态势。小米因聚焦入门及中端市场,受存储成本冲击最为明显,出货量与营收分别下滑19%和18%。OPPO凭借向高价值产品转型的策略,ASP微增3%,位列第四。vivo则表现亮眼,营收同比增长5%,ASP大幅跃升10%,这主要归功于印度V/X系列及中国S系列中高端机型占比的提升,反映出消费者对高品质升级的需求正在增强。

展望后市,行业寒冬或许尚未结束。Counterpoint预测,2026年全球智能手机市场仍将面临压力,出货量可能持续萎缩,真正的市场正常化预计要等到2027年下半年甚至2028年初。然而,高端化趋势的延续以及居高不下的存储价格,将继续支撑ASP增长,这在一定程度上将为行业收入提供缓冲。对于厂商而言,如何在成本高压下平衡配置与利润,将是未来两年的生存关键。