航空装备已成为国家科技实力与战略安全的象征。从C919的商业首飞到六代机的技术竞逐,中国正从“技术追赶”向“自主创新”跨越。未来随着智能化、绿色化技术的深度融合,以及军民融合生态的完善,航空装备将推动全球产业格局重塑,为人类探索天空的边界提供无限可能。

Part.01

产业链

航空装备产业链上游为设计研发与原材料供应,原材料主要包括先进金属材料、有机高分子材料、无机非金属材料、复合材料等;中游为航空装备的生产制造过程,包括航空发动机、机体、航电系统、机电系统、基础零部件、航空装备整机制造等;下游主要包括航空装备的运营、维修、保养以及相关服务。

资料来源:中商产业研究院整理

Part.02

产业链上游分析

1.铝合金

我国是铝合金生产大国,近年来我国铝合金产量稳步增长。中商产业研究院发布的《2025-2030年中国铝合金行业深度分析及发展趋势研究预测报告》显示,2024年中国铝合金产量达1614.1万吨,同比增长9.6%。中商产业研究院分析师预测,2025年中国铝合金产量将增至1772万吨。

数据来源:国家统计局、中商产业研究院整理

铝合金是轻金属材料之一,凭借其质量轻、强度高、耐腐蚀、延展性好、易加工等一系列优异的性能,在航空、航天、汽车、机械制造、船舶、现代工业等领域中应用广泛。从企业来看,大型企业往往占据较大的市场份额,中国铝合金CR10(前十企业集中度)超50%,大型企业通过规模效应和技术壁垒主导市场。

资料来源:中商产业研究院整理

2.钛材

近年来,随着我国国防和军队现代化建设、绿色发展、高端发展、工业4.0等国家政策的稳步推进,下游市场需求逐步释放,为我国钛材行业带来了增长空间。中商产业研究院发布的《2025-2030年中国钛材市场调查与行业前景预测专题研究报告》显示,2024年中国钛加工材产量达17.2万吨,同比增长8.18%。中商产业研究院分析师预测,2025年中国钛加工材产量将达18.6万吨。

数据来源:中国有色金属工业协会、中商产业研究院整理

近年来,中国钛材行业在技术研发和创新能力方面取得了显著进展。高端钛合金的生产技术不断突破,生产工艺不断优化,产品质量和性能得到了大幅提升。同时,行业内也不断有相关企业涌现。

资料来源:中商产业研究院整理

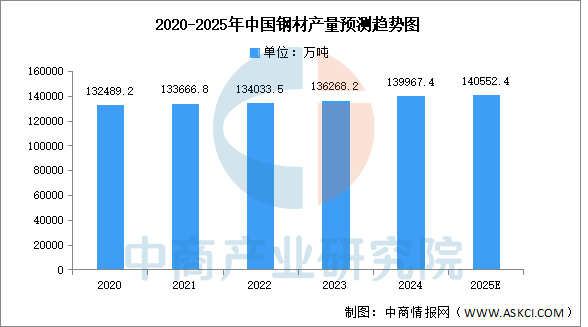

3.钢材

随着国内制造业用钢需求上升,我国钢材产量呈现平稳增长的趋势。中商产业研究院发布的《2025-2030年中国钢材行业市场分析及发展趋势预测报告》显示,2024年中国钢材累计产量达139967.4万吨,较上年增长1.1%。中商产业研究院分析师预测,2025年中国钢材产量将达到140552.4万吨。

数据来源:国家统计局、中商产业研究院整理

中国钢铁行业是全球最大的钢铁生产和消费市场,行业竞争格局复杂,中国宝武、河钢集团、鞍钢集团等大型国有企业占据主导地位,沙钢集团等民营企业在细分市场和区域市场中表现突出。

资料来源:中商产业研究院整理

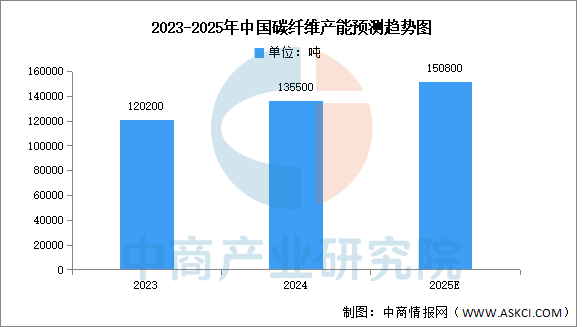

4.碳纤维复合材料

碳纤维是21世纪的“新材料之王”,我国碳纤维行业产能快速扩张。中商产业研究院发布的《2025-2030年中国碳纤维行业市场调查与投资前景研究报告》显示,截至2024年底国内碳纤维年产能达13.55万吨,新增产能1.53万吨,产能增速为12.73%。中商产业研究院分析师预测,2025年中国碳纤维产能将达到15.08万吨。

数据来源:中商产业研究院整理

中国碳纤维行业呈现技术路线分化与全产业链整合并重的特征,头部企业通过高性能纤维研发(如T1100级、碳陶材料)、规模化成本控制(大丝束产能、炼化协同)、绿色循环技术(再生纤维、低碳生产)及全球化市场渗透(空客认证、东南亚项目)构建竞争壁垒。政策驱动下,航空航天国产化替代与新能源应用拓展(氢能、风电)成为增长引擎,未来竞争将聚焦于智能化制造(3D打印、自修复技术)及国际标准话语权争夺,同时需应对原材料波动与国际贸易壁垒的挑战。

资料来源:中商产业研究院整理

Part.03

产业链中游分析

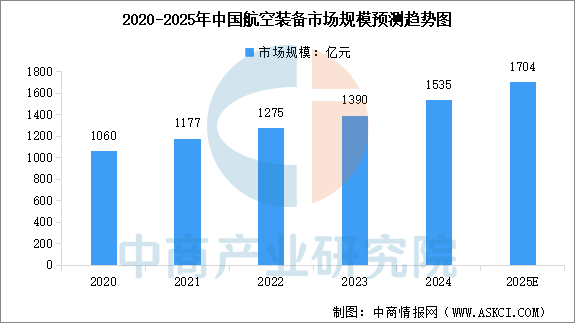

1.航空装备市场规模

航空装备作为现代工业体系的“皇冠明珠”,是集材料科学、信息技术、精密制造于一体的战略产业。其范畴不仅涵盖固定翼飞机、直升机、无人机等飞行平台,更延伸至航空发动机、航电系统、机电系统等核心部件,以及覆盖研发、制造、适航、运维的全生命周期技术体系。中商产业研究院发布的《2025-2030年中国航空装备制造行业深度分析及发展前景研究预测报告》显示,2024年中国航空装备市场规模约为1535亿元,较上年增长10.43%。中商产业研究院分析师预测,2025年中国航空装备市场规模将达到1704亿元。

数据来源:中商产业研究院整理

2.航空装备产业结构

从产业结构来看,航空装备制造业细分领域包括航空器整机、航空零部件、航空发动机以及机载设备与系统四个部分。其中,航空器整机制造产业在航空装备各细分产业中占比最高,比重达到56.1%;其次为航空零部件,占比28.7%;航空发动机和机载设备及系统分别占比11.1%和4.1%。

数据来源:中商产业研究院整理

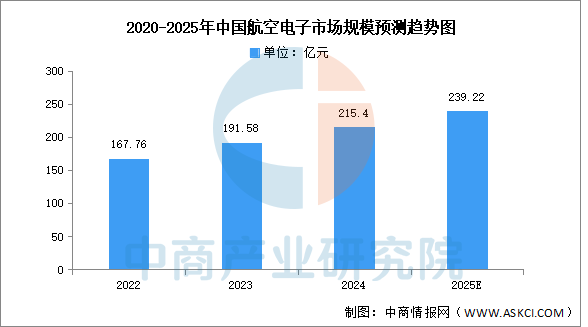

3.航空电子市场规模

航空电子是指飞机上所有电子系统的总和,是保证飞机完成预定任务并达到各项规定性能所需的各种电子设备的总称。它是飞行器的大脑和神经,负责协调和管理飞机的各种电子功能。中国航空电子市场规模呈现稳定增长趋势,中商产业研究院发布的《2025-2030年中国航空航天行业深度分析及发展前景研究预测报告》显示,2022年中国航空电子市场规模约为167.76亿元,2024年达到215.4亿元。中商产业研究院分析师预测,2025年中国航空电子市场规模将增长至239.22亿元。

数据来源:中商产业研究院整理

中国航空电子行业细分市场占比最高的是光电系统,市场占比为15.77%;其次是飞行控制系统,市场占比为13.77%;第三是通信系统,市场占比为13.01%。其次分别为雷达电子设备、显示系统、导航系统、防撞系统、电子预警系统,占比分别为12.74%、12.65%、11.70%、9.22%、5.99%。

数据来源:中商产业研究院整理

4.航空器整机市场

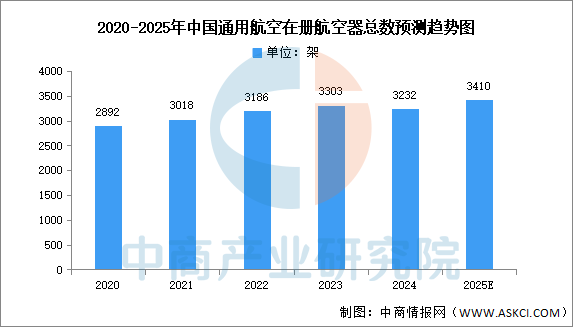

(1)通用航空

近年来,我国通用航空市场保持增长势头,在册通用航空器总量、飞行小时数、企业数量均创新高。中商产业研究院发布的《2025-2030年中国通用航空行业市场发展前景研究报告》显示,2024年底通用航空在册航空器总数达到3232架,其中教学训练用飞机1252架。中商产业研究院分析师预测,2025年中国通用航空在册航空器总数将达3410架。

数据来源:中国民航局、中商产业研究院整理

中国通用航空企业呈现“制造端集中、运营端分散”的特征,头部企业如中航科工、中直股份、中信海直在技术与规模上领先,而区域集群(华东、华北)和细分赛道(零部件、短途运输)则孕育差异化机会。

资料来源:中商产业研究院整理

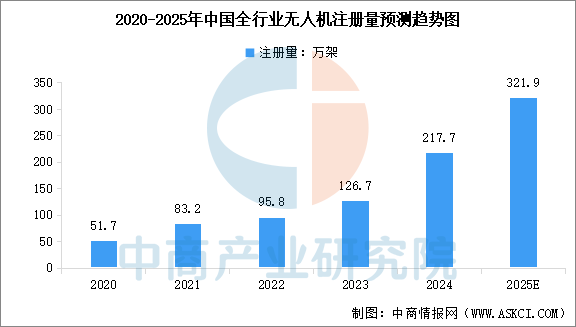

(2)无人机

受益于行业发展及政策支持,中国无人机注册数量快速增加。中商产业研究院发布的《2025-2030中国民用无人机行业市场研究及前景预测报告》显示,截至2024年底,全行业注册无人机共217.7万架,较2023年增长71.8%。中商产业研究院分析师预测,2025年中国全行业无人机注册量将超过300万架。

数据来源:中国民航局、中商产业研究院整理

从企业来看,大疆创新是消费级无人机领域的全球领军企业,占据市场主导地位。工业级无人机领域,极飞科技、纵横股份、普宙无人机等企业表现突出,分别在农业植保、测绘巡检、智慧城市等场景有广泛应用。军用无人机方面,航天彩虹、中无人机形成双寡头格局,产品出口多国并发挥关键作用。亿航智能等企业则在城市空中交通等新兴领域崭露头角。这些企业共同推动中国无人机产业在全球市场占据领先地位。

资料来源:中商产业研究院整理

3.eVTOL

eVTOL作为低空经济最为新兴的、最为重要的载体,将会成为增长最快的部分。受到低空经济政策驱动以及eVTOL商业化进程提速的影响,中国eVTOL市场快速扩大。中商产业研究院发布的《2025-2030全球与中国eVTOL市场现状及未来发展趋势》显示,2023年中国eVTOL市场规模达到9.8亿元,同比增长77.3%,2024年市场规模约为32亿元。中商产业研究院预测,2025年中国eVTOL市场规模将增至57.5亿元。

数据来源:中商产业研究院整理

中国eVTOL企业呈现多元化竞争格局,亿航智能、沃飞长空、沃兰特航空、小鹏汇天、峰飞航空等头部企业通过技术差异化(倾转旋翼/复合翼)和场景深耕(载人/物流)抢占市场先机。从区域发展情况来看,依托区域航空产业链和资本优势,中国eVTOL企业主要聚集在长三角(上海、合肥)和珠三角(广州、深圳)。

资料来源:中商产业研究院整理

5.航空装备上市企业经营情况

2024年国内50家航空装备行业上市公司营业收入合计2683.97亿元。其中,10家上市公司营业收入超10亿元,6家上市公司营业收入超100亿元。与上年同期相比,19家上市公司营业收入涨幅超10%,22家上市公司营业收入出现负增长。2024年中国航空装备行业营业收入TOP10分别为:航发动力、中航西飞、中航沈飞、中直股份、中航机载、中航重机、航发控制、洪都航空、中航高科、西部超导。其中,航发动力营业收入最高达478.80亿元。

数据来源:中商产业研究院数据库

Part.04

产业链下游分析

1.通用机场数量

中商产业研究院发布的《2025-2030年中国民用航空行业深度分析及发展趋势研究预测报告》显示,截至2024年底,全国在册管理的通用机场数量达到475个,较2023年同比增长26个,同比增长率5.8%。其中A类通用机场数量达172个,占比36.21%,B类通用机场数量达303个,占比63.79%。

数据来源:中国民用航空局、中商产业研究院整理

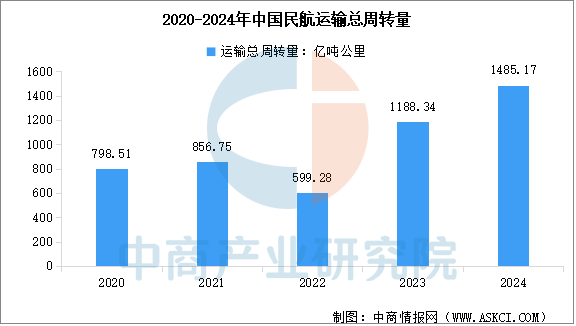

2.民航运输总周转量

民航运输总周转量是指在一定时期内,航空公司承运的旅客、行李、邮件和货物的运输量与其运输距离乘积的总和。中商产业研究院发布的《2025-2030年中国民用航空行业深度分析及发展趋势研究预测报告》显示,2024年全行业完成运输总周转量1485.17亿吨公里,比上年增长25.0%。

数据来源:中国民用航空局、中商产业研究院整理

2024年,南航集团完成运输总周转量362.12亿吨公里,比上年增长21.5%,占比24.4%;中航集团完成运输总周转量330.17亿吨公里,比上年增长29.4%,占比22.2%;东航集团完成运输总周转量294.76亿吨公里,比上年增长29.0%,占比19.8%;其他航空公司完成运输总周转量498.12亿吨公里,比上年增长22.4%,占比33.5%。

数据来源:中国民用航空局、中商产业研究院整理

更多资料请参考中商产业研究院发布的《2025-2030年中国航空装备制造行业深度分析及发展前景研究预测报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

以上信息仅供参考,如有遗漏与不足,欢迎指正!

中商产业研究院

中商产业研究院创立于2002年,是一家立足深圳、服务全国的新型产业智库。二十多年来,中商始终秉承“湾区基因、全球视野”的发展理念,以“数据+平台”为核心驱动力,依托“资本+资源+项目”的多维联动,致力于为客户提供高价值的产业咨询解决方案,助力产业升级与高质量发展。