周期:2026-05-29—2026-06-04

主题:AI扩产、先进制程与先进封装共同推动设备需求升级

一、本周核心结论

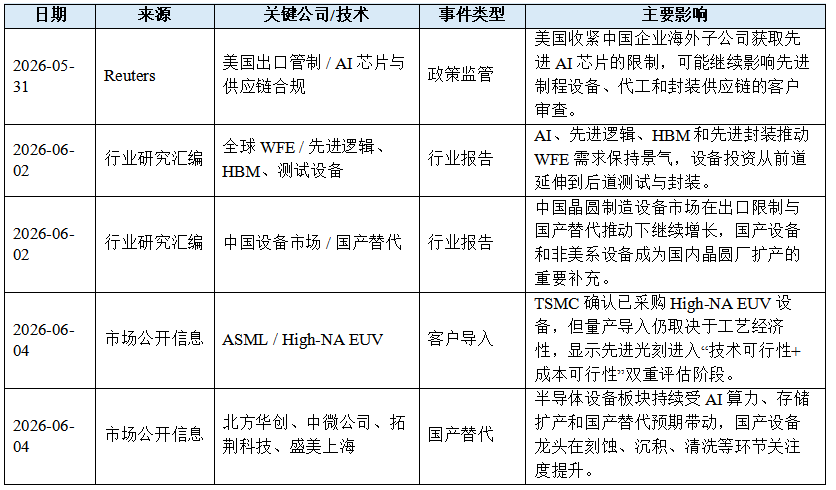

本周全球半导体设备市场继续围绕三条主线展开:第一,AI算力需求带动先进逻辑、HBM与先进封装扩产,设备需求从传统晶圆制造进一步延伸到封装、测试、清洗、量测和工艺协同优化环节;第二,High-NA EUV、先进沉积、刻蚀、清洗和量测设备成为先进制程竞赛的核心变量;第三,中国设备市场在出口限制和国产替代推动下继续加速,北方华创、中微公司、拓荆科技、盛美上海、上海微电子、新凯来等企业代表的国产设备链条正在从单点突破向平台化、系统化竞争演进。

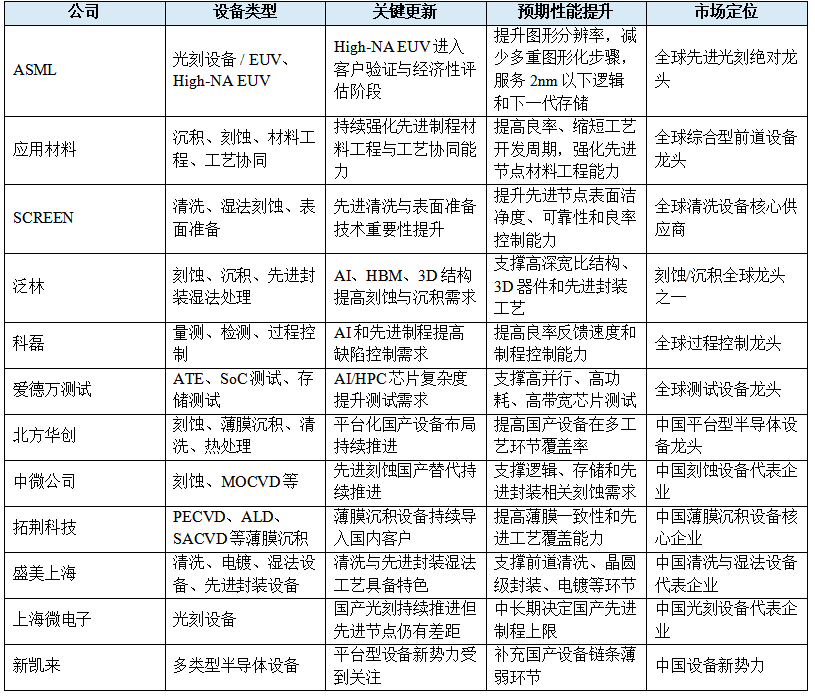

从全球格局看,ASML仍掌握最关键的先进光刻设备入口,应用材料、泛林、TEL、科磊和ASM国际则在沉积、刻蚀、量测、检测、表面处理等环节持续受益于先进节点复杂度提升。先进制程并不是单靠光刻完成,随着晶体管结构进入GAA、背面供电、先进互连和高深宽比结构阶段,沉积、刻蚀、清洗、CMP和量测检测的单机价值和工艺权重同步提高。

中国市场方面,国内晶圆厂扩产和国产替代仍是设备需求最主要支撑。由于先进光刻仍受外部限制,中国本土厂商更容易在刻蚀、薄膜沉积、清洗、CMP、热处理、离子注入和检测量测等非EUV环节实现增量突破。未来国产设备竞争的核心,不再只是能否进入产线,而是能否在先进逻辑、存储和先进封装产线中形成稳定工艺窗口、持续良率贡献和规模化交付能力。

图1 半导体设备市场周报概览

二、全球半导体设备市场动态

1. ASML:High-NA EUV进入客户验证与经济性评估阶段

ASML仍是全球先进制程设备链条中最关键的公司。High-NA EUV作为下一代极紫外光刻技术,被视为2nm以下先进逻辑和下一代DRAM制造的重要工具。近期行业信息显示,High-NA EUV正从研发验证逐步走向客户产品导入阶段,但其量产节奏仍受到设备成本、工艺成熟度和经济性的共同影响。

对晶圆厂而言,High-NA EUV的价值并不只是分辨率提升,还包括减少多重图形化步骤、缩短工艺周期和改善关键层良率的潜力。不过,单台设备价格高昂,客户需要在图形精度、单位成本、产能效率和工艺风险之间进行综合权衡。Intel和部分存储厂商在导入上较为积极,而TSMC对量产导入仍保持更审慎的节奏。

2. 先进清洗:从辅助工序转向良率控制关键环节

随着先进制程结构越来越复杂,晶圆清洗、湿法刻蚀和表面准备的重要性持续提高。先进节点中的薄膜沉积、刻蚀、离子注入和材料改性步骤增加,任何微小残留、颗粒或界面污染都可能影响器件性能和良率。清洗设备过去常被视为相对基础的工艺环节,但在先进节点中,它正在成为连接多个关键步骤的良率控制工具。

近期应用材料与SCREEN围绕先进晶圆清洗技术的合作受到行业关注。该合作反映出设备竞争正在从单机性能扩展到工艺模块协同。先进制程需要沉积、刻蚀、清洗、量测和材料工程共同优化,单一设备供应商很难独立解决全部工艺窗口问题。未来设备厂商的竞争重点,将更多体现在协同研发、客户共创和缩短量产导入周期。

3. 沉积与刻蚀:先进逻辑、HBM和3D结构推高设备价值

AI芯片、HBM和先进逻辑扩产推动高深宽比结构、3D器件、先进互连和复杂薄膜堆叠增加,泛林、TEL、ASM国际和应用材料所在的刻蚀、沉积与表面处理环节持续受益。对先进逻辑而言,GAA晶体管、背面供电和先进互连要求更高精度的薄膜控制与选择性刻蚀;对存储而言,3D NAND、DRAM和HBM相关制造对高深宽比刻蚀、ALD、PECVD和金属薄膜沉积提出更高要求。

图2 晶圆制造关键工艺与设备协同关系示意

4. 量测、检测与测试:AI芯片复杂度提升后道价值

先进逻辑、HBM和Chiplet封装提高了制造复杂度,也提升了量测、检测和测试设备的重要性。科磊作为全球过程控制和良率管理龙头,持续受益于先进制程中缺陷密度控制、图形误差控制和多层结构检测需求增加。随着工艺窗口缩窄,量测检测设备已经从质量检查变成制程反馈系统的核心组成部分。

爱德万测试则受益于AI和HPC芯片复杂度提升。AI加速器、HBM、Chiplet和先进封装系统对测试平台提出更高要求,包括高并行度、高带宽、功耗测试、系统级测试以及封装后可靠性验证。未来测试设备的价值不只体现在晶圆测试和成品测试,还会扩展到先进封装、系统级测试和AI芯片量产爬坡阶段。

三、中国半导体设备市场动态

1. 国产设备进入平台化竞争阶段

中国半导体设备市场继续保持较高关注度。受晶圆厂扩产、存储国产化、成熟制程扩产和先进封装建设带动,国产设备企业在刻蚀、薄膜沉积、清洗、CMP、热处理和量测检测等环节持续推进客户导入。北方华创具备平台型设备布局,覆盖刻蚀、薄膜沉积、氧化扩散、清洗等多个工艺环节;中微公司在介质刻蚀、MOCVD等方向具备较强技术基础;拓荆科技聚焦薄膜沉积设备;盛美上海在清洗、电镀和先进封装湿法工艺中具有特色。

国产设备的竞争逻辑正在从替代进口单机升级为服务完整工艺模块。先进逻辑和存储产线对设备一致性、可靠性、工艺窗口和售后服务要求更高,设备企业需要与晶圆厂共同完成长期验证。对中国本土设备企业而言,进入客户产线只是第一步,后续能否持续提高装机量、扩大关键工艺覆盖率、实现多代产品迭代,才是竞争格局变化的关键。

2. 光刻短板仍是国产设备关键变量

光刻设备仍是中国半导体设备国产化中最难突破的环节。上海微电子是国内光刻设备的代表企业,但在先进节点能力上与ASML仍有明显差距。短期来看,中国设备国产化更可能在非EUV环节持续深化,包括刻蚀、薄膜沉积、清洗、CMP、热处理、离子注入和检测量测等领域;中长期看,光刻能力仍决定先进制程国产化上限。

3. 新凯来、芯上微装等新势力受到关注

除传统上市设备企业外,新凯来、芯上微装等新势力继续受到市场关注。新凯来此前集中展示多类半导体设备,显示其正试图以平台化方式切入国产设备链条。芯上微装在特定工艺设备、先进封装或关键设备国产化方向具备关注度。

4. 先进封装设备成为中国企业重要突破口

相比先进EUV光刻,先进封装设备国产化的突破难度相对可控,且需求增长更快。AI芯片、Chiplet、HBM和高端存储推动混合键合、TSV、临时键合、解键合、晶圆清洗、电镀、量测检测和系统级测试需求增加。中国本土封测厂、晶圆厂和存储厂正在加快先进封装布局,也为国产设备企业提供了导入机会。

未来中国设备企业的一个重要突破口,是从传统前道设备向先进封装设备延伸。盛美上海的清洗和电镀设备、中微公司和北方华创的刻蚀与薄膜能力、拓荆科技的沉积能力,以及相关测试与检测设备企业,都可能在先进封装产业链升级中获得增量机会。

图3 先进封装设备与AI/HBM驱动关系图

图4 中国半导体设备国产化路径图

四、政策与供应链影响

本周美国继续围绕AI芯片和先进半导体能力强化出口管制。虽然相关政策直接对象主要是先进AI芯片,但其外溢影响会传导至设备供应链、代工产能和先进封装环节。对全球设备企业而言,中国市场仍是重要收入来源,但出口许可、客户合规审查和售后服务范围的不确定性上升,将影响订单节奏和交付周期。

对中国设备企业而言,外部限制强化了国产替代逻辑。晶圆厂在新增产线和扩产项目中,会更积极验证国产设备,尤其是在非EUV环节、成熟制程、存储制造和先进封装领域。短期影响是国产设备验证机会增加;中长期影响则是国产设备企业必须从政策受益转向技术和良率贡献驱动,才能真正提高市场份额。

五、表1:本周要闻概览

六、表2:晶圆制造 vs 先进封装进展对比

七、表3:竞争格局快照

八、关键洞察

1. 先进制程推动设备价值从单机能力转向工艺协同能力

先进逻辑、HBM和Chiplet不再依赖单一工艺突破,而是需要光刻、沉积、刻蚀、清洗、CMP、量测检测和测试共同优化。先进设备竞争将越来越依赖联合研发、工艺模块协同和客户共创能力。未来设备公司的价值不只是卖设备,而是帮助客户更快实现良率爬坡和量产稳定。

2. 中国设备国产化进入深水区

国产设备在成熟制程和部分关键环节已取得进展,但先进节点仍面临光刻、量测检测、高端离子注入和核心零部件等短板。北方华创、中微公司、拓荆科技和盛美上海正在从单点设备走向多工艺模块覆盖。未来国产设备竞争的关键,是能否进入更先进产线、更关键工艺层,并在客户量产中持续保持稳定性。

3. 先进封装设备成为设备厂商新增量市场

AI芯片和HBM需求推动封装形态复杂化,混合键合、TSV、晶圆级封装、临时键合、电镀、切割、量测检测和系统级测试设备需求同步提升。对全球设备厂商而言,先进封装是继先进逻辑和存储之后的重要增长领域;对中国设备厂商而言,先进封装也是绕开部分前道限制、实现国产化突破的重要窗口。

九、结论与建议

趋势一:AI算力扩产继续拉动设备景气

对投资者而言,应关注受益于AI、HBM、先进逻辑和先进封装扩产的设备环节,包括光刻、刻蚀、沉积、清洗、量测检测和测试。对研发团队而言,设备选择不应只看单机参数,更要看工艺协同、良率贡献和长期维护能力。

趋势二:国产设备替代从覆盖率走向关键层突破

中国设备企业的成长不再只依赖国产化率提升,而要看是否进入关键工艺层、先进产线和高价值设备环节。北方华创、中微公司、拓荆科技、盛美上海等龙头企业仍是重点观察对象,上海微电子、新凯来、芯上微装等企业的技术进展也值得持续跟踪。

趋势三:先进封装设备将成为中长期主线

Chiplet、HBM和AI加速器推动先进封装设备需求快速增长。业务决策者应关注混合键合、晶圆级清洗、电镀、TSV、临时键合、切割、检测和系统级测试等环节。对中国企业而言,先进封装设备具备更现实的国产替代窗口,可能成为本土设备企业突破高端市场的重要入口。

十、后续关注方向

后续一周建议重点关注五类信号:第一,ASML High-NA EUV客户导入和TSMC、Intel、Samsung、SK hynix采购节奏;第二,应用材料、泛林、TEL、ASM国际在GAA、背面供电和先进互连工艺上的新品发布;第三,科磊、爱德万测试在AI/HBM/先进封装检测测试中的订单表现;第四,北方华创、中微公司、拓荆科技、盛美上海在国内先进产线的验证和放量;第五,新凯来、上海微电子、芯上微装等新势力在国产设备链条中的实质性客户导入。

参考资料

本文基于公开信息整理,包括公司公告、行业研究和主流媒体报道,仅供产业研究参考。

主要参考方向包括:应用材料与SCREEN相关公开信息、ASML High-NA EUV相关行业动态、半导体设备产业链公开研究资料,以及全球与中国晶圆制造、先进封装和设备国产化相关市场信息。