会议推介

第四届中国Mini/Micro-LED产业生态大会

联合主办单位:中国玻璃线路板产业联盟

中国Micro-LED战略联盟

独家智库单位:DISCIEN(迪显咨询)

大会时间:2026年6月24-25日

大会地点:苏州同里湖度假村酒店

扫一扫,部分企业可免费参会

中国面板厂商6 代柔性 OLED 生产线稼动率已跌至 70% 以下。受智能手机需求疲软、去年年底积压库存的影响,面板采购量持续缩减。

9日,市场调研机构Sigmaintell发布数据显示,中国面板厂商 6 代柔性 OLED 产线平均稼动率,从去年第四季度的80%下滑至今年第一季度的69%。一方面去年年末累积的库存尚未消化完毕,另一方面手机厂商在一季度大幅削减面板采购量。

预计二季度稼动率回升空间也十分有限。虽然部分品牌存在中低端智能手机面板的补库需求,但整体手机市场需求复苏乏力。Sigmaintell 预测,今年二季度中国 6 代柔性 OLED 产线平均稼动率将环比再降 2 个百分点,降至67%。

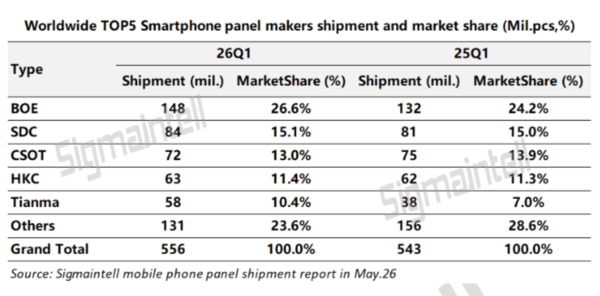

全球智能手机面板出货量小幅增长。今年一季度全球手机面板总出货量达5.56 亿片,同比增长 2.4%,苹果、三星成为拉动柔性 OLED 面板需求增长的主力。

分企业来看,京东方(BOE)一季度智能手机面板出货 1.48 亿片,市占率达 26.6%;三星显示出货 8400 万片,市占率 15.1%;TCL 华星(CSOT)出货 7200 万片,占比 13.0%;惠科(HKC)出货 6300 万片,占比 11.4%;天马(TIANMA)出货 5800 万片,占比 10.4%。

全球智能手机面板制造商Q1出货量和市场份额

全球智能手机面板制造商Q1出货量和市场份额

手机厂商的面板采购策略也发生转变。受存储芯片涨价影响,智能手机制造成本压力攀升,厂商不再单纯压低面板采购价格,转而通过提升产品竞争力制定采购策略。同时,不同显示技术之间的价差不断收窄,也推动了这一变化。

Sigmaintell分析称,高刷新率、高亮度、低功耗的高端柔性 OLED 面板需求有望持续上涨。原本仅应用于高端机型的高端柔性 OLED 技术,若逐步下沉至中端及入门机型,将成为拉动柔性 OLED 产线稼动率回暖的核心动力。

来源:Sigmaintell等整理

往期回顾

Review of previous periods