公众号记得加星标⭐️,第一时间看推送不会错过。

如今,IT行业很多方面都供不应求,其中之一就是能够设计复杂芯片并成功完成晶圆厂、封装厂的工序,最终将芯片安装到系统板上并嵌入到系统中的工程师团队。芯片制造领域的竞争对手博通和Marvell正凭借这项相对较新的业务实现业务爆炸式增长,相信不久之后,这项业务将完全主导它们的市场。

华尔街早已习惯了“业绩超预期并上调预期”的游戏,所以当博通只是重申了今明两年的业绩指引时,华尔街就惊慌失措。英伟达联合创始人兼首席执行官黄仁勋在与Marvell扩大合作后宣称,这家芯片巨头将成为下一个市值1万亿美元的芯片公司,但博通业绩下滑后,Marvell股价却因此上涨。(几天后,随着市场情绪恢复,博通股价回升。)

事实上,博通的市值已经接近2万亿美元,而且随着其人工智能业务营收和利润的增长,市值还将继续攀升。博通预计2026财年人工智能业务营收将达到560亿美元,2027财年将超过1000亿美元,这着实令人瞩目。要知道,就在不久前,英伟达的规模也远不及博通。

当然,鉴于Marvell在光纤数据中心交换和芯片设计领域的业务,其市值必将突破1万亿美元大关。截至本文发稿时,Marvell的市值已超过目标的四分之一,而黄仁勋掌握着未来几年Marvell组件采购的具体金额的内部消息(我们推测金额将相当可观)。因此,黄仁勋或许是在传递某种信息。博通公司2026财年(截至今年11月)的销售额预计将在950亿至1000亿美元之间,而Marvell在2027财年(截至2027年2月)的销售额预计将达到115亿美元,在2028财年(截至次年2月)的销售额预计将达到165亿美元。

这两家公司都将以各自的人工智能数据中心业务为主导,这些业务涵盖定制CPU和AI处理器、自主研发的网络ASIC以及光电组件。它们与几年前相比已经发生了翻天覆地的变化,而且没有理由相信超大规模数据中心运营商和云服务提供商不会像重视自主研发的CPU一样,日益重视自主研发的AI加速器。最终,他们数据中心超过一半的浮点运算能力将来自这些自主研发的芯片。自主研发设备的成本要低得多——其成本仅为英伟达或AMD GPU零售价的40%,而租赁成本仅为GPU租赁价格的60%到70%,从而节省了20个百分点,用于加大人工智能领域的投入。

如果是我,我也会这么做,如果你遇到同样的情况,你也会这么做。

只要博通和Marvell继续兑现对超大规模数据中心、云平台建设商以及如今的AI模型建设商的承诺,这种从单一供应商向混合采购和自主研发计算引擎的格局转变就不可避免。这意味着,博通,以及在较小程度上Marvell,确实是超大规模数据中心和云平台建设商对抗英伟达的真正力量——远胜于AMD。必须有其他选择,因为经济替代是经济规律,而不仅仅是一个好主意。

接下来,让我们深入分析博通的数据,然后再分析 Marvell 的数据。

广域通信,广域计算

在截至5月第一周的2026财年第二季度,博通公司营收达221.9亿美元,同比增长47.9%,环比增长14.9%。营业收入几乎翻了一番,达到107.9亿美元(增长85.1%),净收入为93.1亿美元(增长87.5%)。

为了维持芯片供应业务的运转,博通需要保留现金,因此囤积现金,并未偿还收购VMware时背负的高达670亿美元的巨额债务。最终,该公司仅拥有196.3亿美元的现金,却背负着649.1亿美元的债务。如果你是博通,而谷歌和Anthropic是你的TPU客户,Meta Platforms正在大力推进其MTIA加速器项目,你肯定会疯狂刷卡,同时也会紧闭储蓄账户。谁也无法预料HBM内存未来的价格会是多少,即使成本最终转嫁给了谷歌和Meta Platforms,你也必须预先支付内存配额费用,以及在台积电的排队等候权费用。

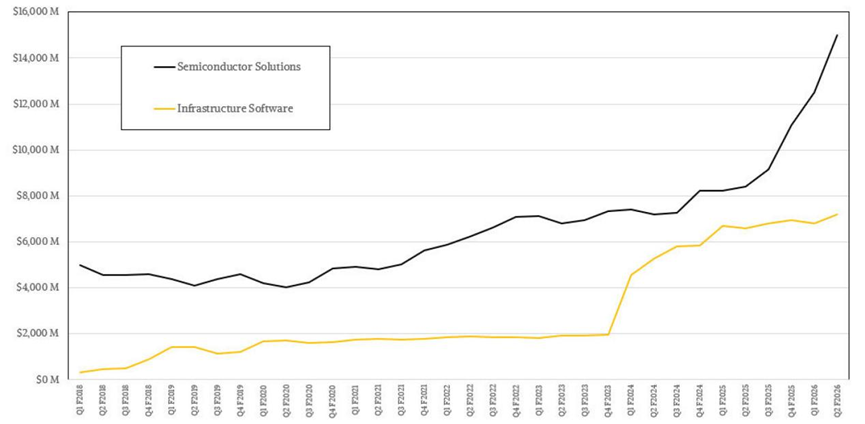

博通公司有两个主要部门,一个部门生产芯片,另一个部门向企业推销传统的(且有利可图的)系统软件。

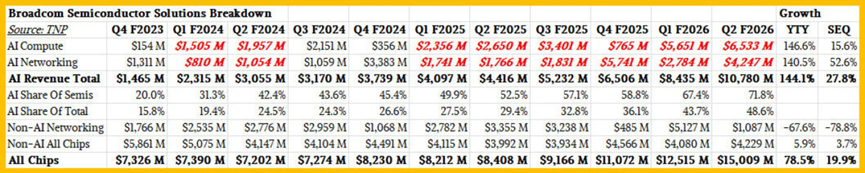

半导体解决方案集团的销售额略高于150亿美元,同比增长78.5%;营业利润为93.1亿美元,同比增长41.1%,这主要得益于Tomahawk、Trident和Jericho交换机ASIC芯片在数据中心领域的销售。AI XPU业务虽然推动了营收增长,但我们认为其对利润率的影响方式并不相同。我们猜测,博通的表现优于OEM和ODM厂商,后者在AI服务器领域的营业利润率仅为个位数;博通的AI芯片业务毛利率可能在50%到55%之间,而其他所有芯片的毛利率则超过65%。博通AI业务的利润率绝大部分并非来自AI XPU,而是来自其用于网络的AI芯片业务。

做博通总比做戴尔和惠普企业要好,但话说回来,总得有人来制造机器……

基础设施软件集团销售额达71.8亿美元,同比增长8.8%,考虑到其传统性质,这一业绩相当可观。更重要的是,博通的营业收入增长了12.8%,达到56.7亿美元,营业利润率高达79%。2026财年第二季度,芯片业务的综合营业利润率为62%,这主要得益于价格昂贵的交换机专用集成电路(ASIC)的强劲表现。

我们估计VMware的销售额达到52.8亿美元,增长15%,营业收入超过40亿美元,增长32.6%。没错,这听起来很疯狂。但霍克·坦(Hock Tan)对每家公司都精打细算,而VMware在被博通收购之前,存在大量冗余成本和定价过高的问题。如果前首席执行官帕特·盖尔辛格(Pat Gelsinger)也像他一样毫不留情,他现在应该还在职。(盖尔辛格在英特尔的那段时期也是如此。)

博通公司不再谈论其各个部门的情况,但以下是我们尝试弄清楚芯片部门内部可能发生了什么:

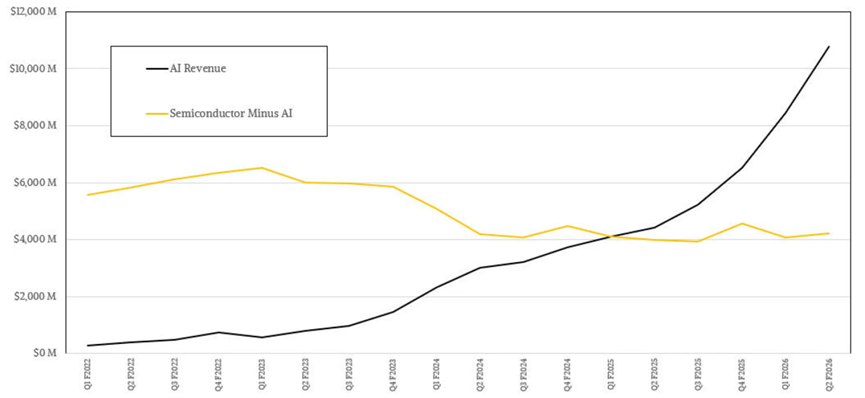

没错,我们认为企业网络发展虽然停滞不前,但人工智能网络却在飞速发展。超大规模数据中心和云平台建设者正疯狂采购 102.4 Tb/秒的 Tomahawk 6 芯片,该芯片有普通版、集成光模块版以及旨在扩展网络以连接 GPU 和 XPU 的 Tomahawk 6 Ultra 版本。别担心,一旦企业跟上步伐,这条橙色曲线就会飙升,而他们也一定会跟上。

这就引出了博通的AI业务拆分。该公司对拆分情况非常明确,这令人耳目一新,尽管它越来越少地透露AI业务板块内部的具体情况,例如XPU、光模块、机架以及其他产品。以下是博通过去几个季度AI业务与非AI业务的拆分情况:

非人工智能业务正稳步发展,我们认为这反映了大大小小的公司正在将 IT 预算从传统工作负载转移到新的人工智能工作负载这一事实。

以下是我整理的更详细的表格,展示了人工智能与非人工智能的区别,并进一步细分了计算和网络方面:

这张表格里没有包含第三季度和第四季度的预测数据。如果计算一下,人工智能芯片的销售额在第三季度将达到160亿美元,第四季度约为210亿美元,从而达到560亿美元的目标。博通的业绩可能会超过这个预测,但或许达不到几个月前他们所说的600亿美元。(我们的猜测是:在复杂的芯片设计和供应链中,HBM芯片的分配比任何其他因素都更能决定这个数字。)

充满魔力的Marvell

两周后,Marvell公司将被纳入标普500指数,取代Campbell Soup公司。这的确是时代变迁的标志。但请记住:你不能吃人工智能,即使它能吃掉你。

Marvell 的人工智能业务规模约为 Broadcom 的十分之一,而且两者略有不同,Marvell 目前更依赖人工智能网络而非人工智能计算。亚马逊网络服务 (AWS) 是其人工智能计算和人工智能网络业务的核心客户,但英伟达在人工智能网络领域,尤其是在各种光学器件方面,正迅速崛起。

在2027财年第一季度(同样于5月初结束),Marvell的总营收为24.2亿美元,同比增长27.6%。然而,其营业利润仅为3.39亿美元,仅占营收的14%。由于各项成本全面上涨,净利润大幅下降超过十倍,仅为3450万美元。显然,Marvell没有企业软件业务可以依靠。但它拥有一个快速增长的人工智能业务,并且有望——正如这些公司常说的——即使营业利润率有所下降,也能带来可观的营业利润增长。

唯一比把人工智能设备卖给超大规模数据中心和云服务商更糟糕的事情,就是根本卖不出去。

Marvell在2027财年第一季度末拥有38.4亿美元的现金储备(同比增长4.3倍),负债49.6亿美元。这不算糟糕,当然也远不及博通的债务那么沉重。但博通的业务规模更大、盈利能力更强,而且作为全球第三大HBM存储器买家,并在台积电的晶圆生产线上占据着重要位置,因此拥有巨大的影响力。不过,Marvell正在崛起。

与博通类似,Marvell 也将其业务分为两大板块:数据中心板块和通信及其他板块。数据中心板块的规模是公司其他板块的 4.5 倍,第一财季营收增长 27.2%,达到 18.3 亿美元。通信及其他板块的营收也保持了强劲的增长势头,达到 5.851 亿美元,同比增长 28.7%。该板块是公司盈利的主要部分,因此其增长至关重要,以平衡盈利能力较弱的 AI XPU 业务。

Marvell 和 Broadcom 一样,不再谈论其部门划分,因此我们也尝试将销售额按原有部门进行细分:

2026财年第四季度和2027财年第一季度的数字只是根据零星线索做出的推测,仅此而已。信不信由你。

大家都想知道 Marvell 的人工智能业务发展情况,以下是我们对数据中心业务的分析,包括人工智能和非人工智能部分:

我认为 Marvell 在 2027 财年第一季度的 AI XPU 销售额略低于 5 亿美元,与 2026 财年第四季度基本持平,但比去年同期增长了 71%。(当然,这主要得益于 AWS Trainium 芯片。)Marvell 的 AI 销售额主要来自用于 AI 的光电组件——得益于 Inphi 业务,这些组件用于高速网络收发器。我估计,第一季度这些组件的销售额为 9.16 亿美元,增长了 47.5%。其中可能包含一些 Teralynx 交换机 ASIC 的收入,或者这部分收入可能被归类到其他数据中心收入中。(目前尚不清楚这部分收入是如何分配的。)

如果您喜欢看图,以下是数据可视化呈现:

总之,如果我的模型是正确的,那么这意味着数据中心集团的其他销售额下降了 20.7%,至 4.19 亿美元。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

END

今天是《半导体行业观察》为您分享的第4433内容,欢迎关注。

推荐阅读

★

★

★

★

★

★

★

★

加星标⭐️第一时间看推送