周期:2026年6月8日—2026年6月15日(GMT+8)

主题:全球与中国化合物及功率半导体产业周报

一、导语

2026年6月8日至6月15日,全球化合物及功率半导体产业继续围绕AI数据中心供电、固态电网、新能源汽车、储能变流器和工业电源展开。与上一阶段“新能源汽车主驱逆变器拉动SiC”的单一主线相比,本周更明显的变化是:SiC和GaN正在从器件层面的性能竞争,走向系统级电源架构、固态断路器、固态变压器、AI服务器电源和高功率密度工业应用的综合竞争。

全球市场方面,Infineon与Siemens围绕SiC功率模块在半导体断路器中的应用展开合作,显示SiC正在进入数据中心、工厂和储能系统的电力保护环节;STMicroelectronics、onsemi、Navitas、ROHM、Infineon等企业在PCIM Europe 2026集中展示SiC/GaN功率解决方案,AI数据中心、800V DC供电、智能电网和工业电源成为展示重点。中国市场方面,行家说三代半在6月9日至6月15日期间连续披露SiC订单、SST项目、GaN采用、8英寸GaN晶圆线、SiC MOSFET上车、SiC合作和固态变压器生态合作等动态,反映国内第三代半导体产业正在从单点器件突破进入应用导入和产业协同阶段。

图1 化合物与功率半导体市场概览

二、本期核心判断

第一,AI数据中心正在成为SiC/GaN新增需求的核心场景。AI服务器机柜功率持续提升,推动电源架构从传统交流配电和48V中间母线,向800V DC、高密度DC-DC、固态断路器和更高效率的电源转换方案演进。GaN适合高频、高功率密度后级转换,SiC适合高压、高可靠前级转换和电力保护环节。

第二,SiC正在从新能源汽车走向“车端 + 电网 + 储能 + 数据中心”的多场景渗透。本周Infineon与Siemens的合作、国内SST项目落地、SiC企业订单扩展以及车规SiC MOSFET上车数据,说明SiC需求正在从主驱逆变器扩展到固态断路器、固态变压器、轨道交通、储能PCS和高可靠工业电源。

第三,GaN正在从消费快充走向高功率密度系统。国内报道显示,麦格米特宣布采用GaN,另有企业推出面向AIDC和机器人应用的低压GaN驱动。GaN的市场主线不再只局限于手机快充和适配器,而是开始进入AI电源、机器人、工业驱动和数据中心供电系统。

第四,中国化合物及功率半导体国产化进入“应用牵引”阶段。过去国内第三代半导体更多强调衬底、外延、器件和产线建设;本周行业动态则更集中在SST、车规MOS、轨交、储能、AIDC和机器人等应用侧,说明国产SiC/GaN企业的竞争重点正在转向客户验证、系统导入、可靠性和规模化交付。

第五,可靠性与成本仍是产业化分水岭。SiC MOSFET的栅氧可靠性、双极退化、短路耐受能力,以及GaN在高压、高功率场景下的长期稳定性,仍是下游客户导入的关键门槛。未来竞争不只看器件参数,更看外延质量、工艺一致性、封装热管理、驱动保护和系统级认证能力。

三、全球市场动态

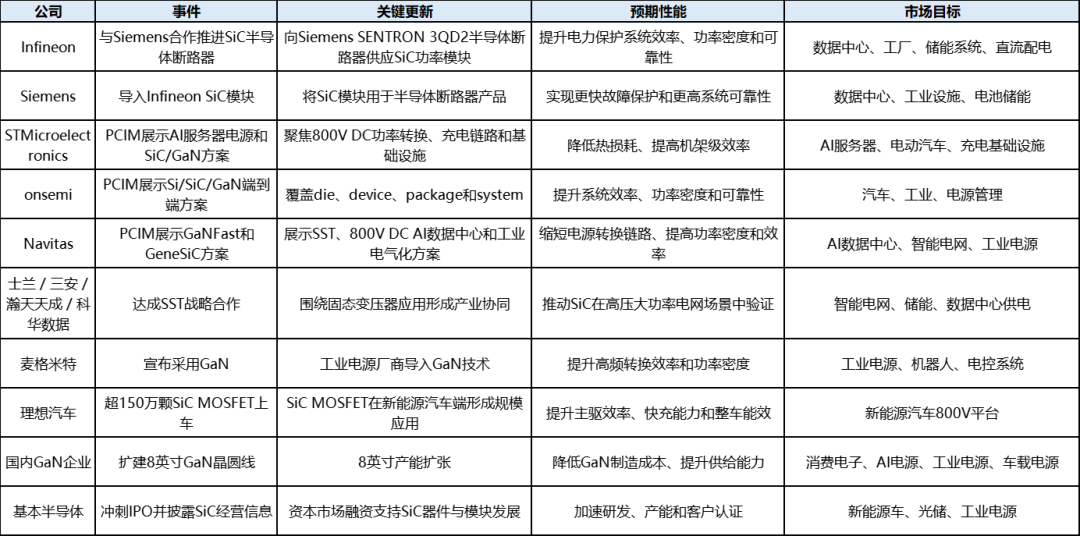

1. 6月8日,Infineon与Siemens合作推进SiC半导体断路器应用

6月8日,Infineon与Siemens宣布合作,将SiC功率模块用于Siemens SENTRON 3QD2半导体断路器,目标应用包括数据中心、生产设施和电池储能系统。Infineon将向Siemens供应SiC功率模块,用于提升半导体断路器的效率、功率密度和可靠性。

这一事件的产业意义在于,SiC正在从传统功率转换器件扩展到电力保护设备。AI数据中心和高自动化工厂的用电负荷快速提升,传统机械式断路器在响应速度、寿命和系统保护精度上存在局限。半导体断路器能够实现更快的故障切断和更高的系统保护可靠性,而SiC器件则在高压、高效率和高温环境中具备优势。

这类应用将打开SiC在数据中心配电、直流微电网、储能系统和工业供电保护中的新空间。相比新能源汽车主驱逆变器,电力保护和直流配电场景更强调长期可靠性、系统安全和功率密度,对高端SiC模块厂商形成新的客户入口。

2. 6月9日至6月11日,PCIM Europe 2026集中展示SiC/GaN系统级方案

PCIM Europe 2026于6月9日至6月11日在德国纽伦堡举行,成为本周全球功率电子产业最重要的展示窗口。Infineon、STMicroelectronics、onsemi、Navitas、ROHM等企业围绕Si、SiC、GaN功率半导体、AI服务器电源、新能源汽车、工业电源和能源基础设施进行展示。

STMicroelectronics重点展示面向AI服务器电源的800V DC功率转换方案,强调机架级效率、降低热损耗和降低基础设施成本。onsemi展示从die到package再到system的端到端功率方案,覆盖Si、SiC、SiC JFET和GaN技术。Navitas则围绕GaNFast和GeneSiC方案展示AI数据中心、智能电网、能源基础设施和工业电气化方向的应用。

本届PCIM释放出的共同信号是:功率半导体竞争正在从“单颗器件性能”转向“系统效率、架构适配和应用落地”。AI数据中心、800V DC、固态变压器、储能和工业电源正在成为SiC/GaN厂商抢占的新增市场。

3. Navitas展示GaN与SiC面向AI数据中心和智能电网的解决方案

在PCIM Europe 2026期间,Navitas展示GaN和SiC解决方案,应用方向包括AI数据中心、能源和电网基础设施、工业电气化及高性能计算。其展示重点包括面向中压电网到800V HVDC转换的固态变压器方案、800V到50V DC-DC平台,以及面向AI数据中心的800V到6V电源转换板。

Navitas的布局说明,GaN和SiC正在进入AI数据中心电源架构的不同层级。SiC适合高压侧、电网侧和高可靠功率转换,GaN则更适合高频、高功率密度、靠近负载的后级转换。随着AI服务器功率密度提升,传统多级电源转换带来的损耗和空间压力会放大,800V DC和更短电源链路有望成为产业探索方向。

这也意味着,未来GaN厂商的竞争不只在消费快充,而在能否进入AI服务器供电、HVDC电源架构、固态电源模块和工业高频电源系统。具备GaN器件、SiC器件和系统电源方案能力的公司,将更容易争取数据中心客户。

图2 AI数据中心与功率半导体关系图

4. STMicroelectronics聚焦AI服务器电源与SiC/GaN充电链路

STMicroelectronics在PCIM Europe 2026中展示AI server power相关方案,重点包括800V DC功率转换,以及面向充电和基础设施的SiC/GaN解决方案。其展示方向覆盖从车载充电、快充基础设施到数据中心供电的多个环节。

ST的策略体现出欧洲功率半导体厂商的共同趋势:一方面继续巩固新能源汽车、工业和电源市场;另一方面积极切入AI服务器供电系统。对于ST而言,SiC与GaN能够分别服务高压高功率和高频高效率场景,有助于提升其在新能源车、数据中心和电源基础设施中的系统方案价值。

5. onsemi展示Si、SiC、SiC JFET和GaN端到端功率平台

onsemi在PCIM Europe 2026中展示端到端功率半导体解决方案,覆盖Si、SiC、SiC JFET和GaN技术,并强调从die、device、package到system的系统级能力。其展示方向包括汽车、工业、电源管理和高效率应用。

onsemi的核心优势在于汽车和工业客户基础,以及从器件到系统的垂直整合能力。随着新能源汽车、工业电源和数据中心应用对效率、功率密度和可靠性要求上升,onsemi的SiC和GaN布局有助于提升其在高价值功率器件市场中的竞争力。

四、中国市场动态

1. 6月15日,士兰、三安、瀚天天成、科华数据等达成SST战略合作

6月15日,行家说三代半报道,士兰、三安、瀚天天成、科华数据等企业达成固态变压器相关战略合作。SST是SiC高压大功率应用的重要方向之一,涉及高频变压、高压功率器件、系统控制、热管理和电网级可靠性。

这一合作说明国内SiC产业正在从单颗器件和模块供给,向“器件 + 系统 + 电力电子整机”的生态协同推进。SST面向智能电网、数据中心、轨交、储能和新能源接入,功率等级高、可靠性要求强,对SiC器件、封装模块和整机设计能力都提出更高要求。

对中国SiC产业而言,SST项目的意义不只是新增订单,更是推动国产SiC从车规主驱市场扩展至电网级和能源基础设施市场。若后续项目进入批量应用,将提升国产SiC在高压大功率场景中的验证价值。

2. 6月12日,Wolfspeed、Infineon、中车、Nexperia等披露SiC合作动态

6月12日,行家说三代半发布关于Wolfspeed、Infineon、中车、Nexperia等企业披露SiC合作的报道。该类动态反映出SiC产业链合作正在围绕材料、器件、模块、系统和终端应用继续深化。

SiC产业的竞争已经不再是单一企业之间的器件竞争,而是衬底、外延、芯片设计、制造、封装、模块和系统客户之间的协同能力竞争。Wolfspeed、Infineon等海外龙头仍具备材料、器件和客户资源优势;中车等终端/系统厂商的参与,则说明轨交、工业和电力系统正在成为SiC放量的重要场景。

3. 6月12日,麦格米特宣布采用GaN

6月12日,行家说三代半报道,麦格米特宣布采用GaN。麦格米特在电源、电控和工业电气领域具备较强应用基础,GaN的导入说明高频、高效率和高功率密度正在成为工业电源和特种电源系统的重要需求。

GaN相比传统硅基MOSFET具备更高开关频率、更低开关损耗和更小系统体积优势。随着工业电源、服务器电源、机器人电源和高密度适配器需求提升,GaN有望从消费电子快充进一步扩展至更多中高功率应用。

这一事件对GaN产业的意义在于,下游电源厂商开始更多从系统效率和产品形态角度评估GaN价值,而不是只关注器件价格。GaN的规模化应用仍需要驱动、封装、散热、EMI控制和可靠性验证共同成熟。

4. 6月10日,国内头部企业扩建8英寸GaN晶圆线

6月10日,行家说三代半报道,又一头部企业扩建8英寸GaN晶圆线。8英寸产线是GaN功率器件降本和规模化的重要基础,能够提升单片晶圆产出,降低制造成本,并增强供应稳定性。

GaN过去受制于产能、成本和可靠性验证,主要在消费快充领域率先放量。随着8英寸产线扩建,GaN在服务器电源、工业电源、车载电源和机器人应用中的渗透有望加快。对中国GaN厂商而言,8英寸能力既是产能扩张,也是争取大客户长期导入的重要条件。

5. 6月10日,理想汽车披露超150万颗SiC MOSFET上车

6月10日,行家说三代半报道,理想汽车已有超过150万颗SiC MOSFET上车。新能源汽车仍是SiC最成熟、最确定的主力市场之一,SiC MOSFET在主驱逆变器、OBC和高压平台中具有效率和续航优势。

车规SiC的导入量持续提升,说明国产新能源汽车客户已经从早期验证进入规模应用阶段。随着800V高压平台、快充和整车能效要求提升,SiC在新能源车中的渗透率仍有上行空间。但同时,车企降本压力也会推动SiC供应商在晶圆尺寸、良率、封装和模块集成上持续优化成本。

6. 6月9日,SiC企业订单覆盖SST、地铁等应用

6月9日前后,行家说三代半持续跟踪SiC订单和应用落地,其中包括SST、地铁和储能等场景。此前报道也提到,部分SiC产品在固态变压器架构下取得销售突破,轨道交通高频SiC辅助变流器已经批量装车应用。

这说明SiC在中国的落地路径正在多元化。新能源汽车仍是最大应用之一,但电网、轨交和储能应用能够提供更高功率等级、更强可靠性要求和更长生命周期的验证场景。对国产SiC企业而言,这类项目有助于提升产品在非车高压大功率场景中的技术可信度。

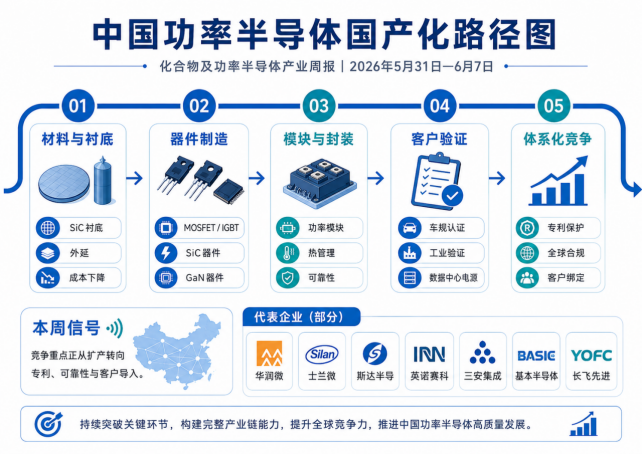

图3 中国功率半导体国产化路径图

五、应用市场变化

1. 新能源汽车:SiC导入进入规模化阶段,但成本压力同步上升

本周理想汽车超150万颗SiC MOSFET上车的动态,说明SiC在新能源汽车中的导入已经从技术验证进入规模应用。800V平台、快充、主驱逆变器和高效率OBC继续拉动SiC需求。

但新能源汽车市场价格竞争加剧,也使SiC供应商面临降本压力。未来车规SiC竞争重点将集中在8英寸衬底、外延良率、芯片一致性、模块封装、热管理和长期可靠性上。谁能在成本下降和车规可靠性之间取得平衡,谁就更容易获得长期订单。

2. 智能电网与储能:SST和固态断路器打开SiC新增空间

Infineon与Siemens合作推进SiC半导体断路器,国内士兰、三安、瀚天天成、科华数据等围绕SST达成合作,说明SiC正在进入电网和储能系统核心环节。相比新能源汽车,智能电网和储能应用更看重长期可靠性、系统安全和高压大功率能力。

SST、固态断路器、储能PCS和直流配电网络可能成为SiC未来数年的重要增长方向。这类场景的导入周期较长,但一旦完成验证,客户粘性和项目持续性较强。

3. AI数据中心:GaN/SiC从电源转换走向架构升级

AI数据中心正在成为本周最重要的新增需求变量。800V DC、HVDC sidecar、固态断路器、高密度DC-DC和高效率服务器电源共同推动GaN和SiC需求提升。GaN适合靠近负载的高频转换,SiC适合高压侧和电力保护。

这意味着AI数据中心电源不只是传统服务器电源的升级,而是可能带来供电架构重构。对于功率半导体厂商而言,进入AI电源系统需要同时具备器件、驱动、封装、热管理和系统参考设计能力。

4. 工业与机器人:GaN开始获得更多系统厂商关注

麦格米特采用GaN,以及低压GaN驱动进入AIDC和机器人应用的动态,说明GaN在工业和机器人场景中的价值正在提升。机器人、电机驱动、伺服电源和工业控制系统对体积、效率和动态响应提出更高要求,GaN的高频特性有助于提升系统功率密度。

图4 SiC与GaN应用演进比较图

六、政策与供应链影响

本周没有出现直接针对SiC/GaN材料或功率器件的新一轮重大出口管制公告,但AI数据中心、电力基础设施和新能源供应链的结构性变化,正在强化各地区对宽禁带功率半导体的重视。SiC和GaN不再只是新能源汽车供应链的一部分,而是与AI算力基础设施、储能、电网安全和工业自动化密切相关。

对全球市场而言,欧洲和美国厂商在SiC模块、系统级电力保护和AI电源方案中继续保持领先;对中国市场而言,SST、轨交、新能源车和工业电源项目正在推动本土企业完成更多应用验证。短期冲击主要来自价格竞争、产能利用率分化和车端需求波动;中长期影响则在于,AI数据中心和智能电网可能成为SiC/GaN产业第二增长曲线。

七、表1:本周要闻概览

八、表2:重要技术进展或新产品发布

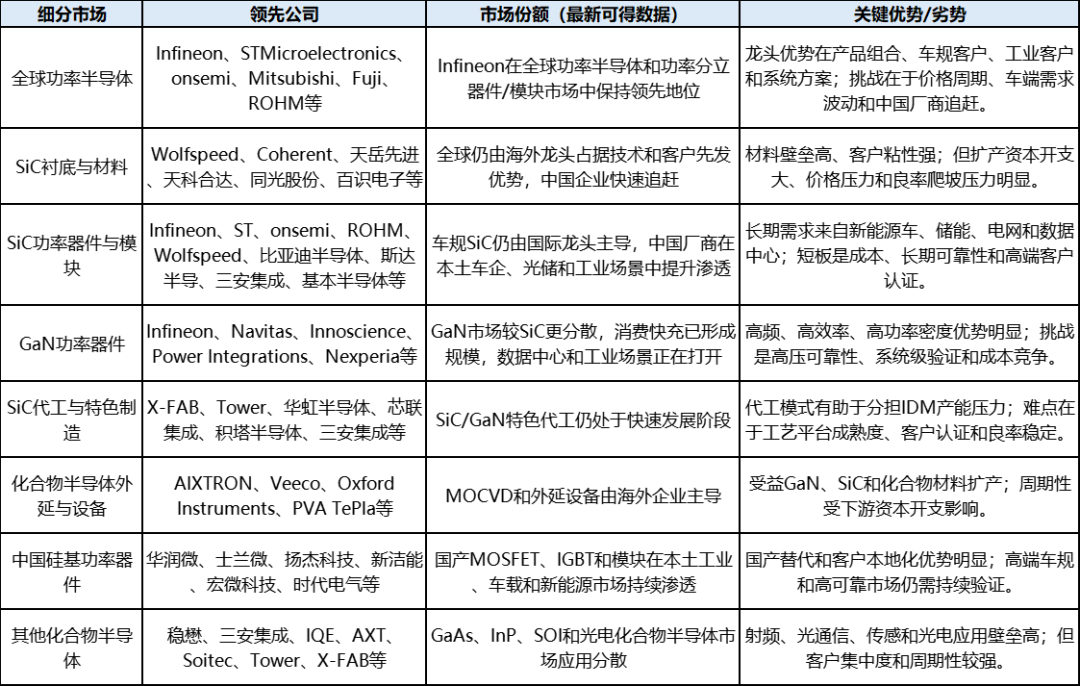

九、表3:竞争格局快照

十、关键洞察

1. SiC进入电力保护和固态电网场景

Infineon与Siemens合作,以及国内SST战略合作,说明SiC正在从新能源汽车主驱扩展到更底层的电力基础设施。固态断路器、SST、储能PCS和直流配电网络,将成为SiC高压大功率应用的重要新方向。

2. GaN从消费快充走向工业和AI电源

麦格米特采用GaN、低压GaN驱动进入AIDC和机器人应用、Navitas展示AI数据中心电源方案,共同说明GaN市场结构正在变化。未来GaN增长点将更多来自高频、高功率密度和小型化系统,而非单纯消费快充。

3. 中国第三代半导体进入应用验证阶段

本周国内动态集中在SST、车规SiC、8英寸GaN产线、GaN应用和SiC合作生态,说明国产SiC/GaN不再只讲产能和材料,而是开始接受下游系统客户的规模验证。后续竞争重点将转向可靠性、成本、客户认证和系统协同。

4. AI数据中心成为宽禁带功率器件的第二增长曲线

AI数据中心对电源效率、功率密度和配电安全的需求快速提升,使SiC/GaN有机会进入服务器电源、机架级供电、固态断路器和800V DC架构。相比新能源汽车,AI数据中心对功率半导体的需求更偏系统效率和供电架构升级。

十一、结论与建议

趋势一:SiC从车端走向电网级和数据中心级应用

对投资者而言,SiC产业链不应只看新能源汽车销量,还应关注SST、储能PCS、固态断路器和AI数据中心供电。对研发团队而言,高压可靠性、模块封装、热管理和系统保护将成为下一阶段重点。对业务决策者而言,与系统厂商的联合验证比单纯扩产更重要。

趋势二:GaN进入“第二阶段商业化”

GaN第一阶段的主战场是消费快充,第二阶段则是AI服务器电源、工业电源、机器人、电机驱动和车载电源。企业应重点关注8英寸GaN产线、低压GaN驱动、高压GaN可靠性和系统级参考设计能力。

趋势三:中国第三代半导体国产化从材料与器件走向应用生态

国产SiC/GaN企业需要与新能源汽车、储能、电网、工业电源和AI数据中心客户形成更深绑定。士兰、三安、瀚天天成、科华数据等围绕SST合作的路径,说明国产化的下一步是生态协同,而不是单点替代。

十二、后续关注方向

未来一周建议重点关注五类信号:第一,Infineon与Siemens SiC半导体断路器合作的产品导入节奏;第二,PCIM Europe 2026后各大厂商SiC/GaN方案是否形成客户订单;第三,国内SST项目和SiC企业合作是否进入实际交付;第四,GaN从快充向AIDC、机器人和工业电源迁移的具体客户导入;第五,8英寸GaN与大尺寸SiC项目的产能爬坡和成本下降进度。

资料来源

主要资料来源包括:Infineon/Siemens 6月8日关于SiC半导体断路器合作的公告;PCIM Europe 2026期间ST、onsemi、Navitas等企业对SiC/GaN及AI数据中心电源方案的展示信息;行家说三代半6月8日至6月15日发布的SiC订单、SST、GaN采用、8英寸GaN晶圆线、车规SiC MOSFET上车和产业合作动态;Yole Group对SiC/GaN功率器件市场规模的预测;以及Infineon公开材料中对全球功率半导体竞争格局的表述。