图:联发科相关展示板。来源:DIGITIMES

截至2026年5月,中国台湾地区无晶圆厂IC设计产业交出近年少见的高成长数据,但复苏并非均匀扩散。DIGITIMES追踪的105家公司中,69家公司前五月累计营收实现年增,显示产业景气已从低谷修复;不过,成长主要集中在存储控制器、DRAM相关芯片及AI服务器基础设施芯片,传统消费电子、部分显示驱动与嵌入式控制芯片仍处于较弱环境。

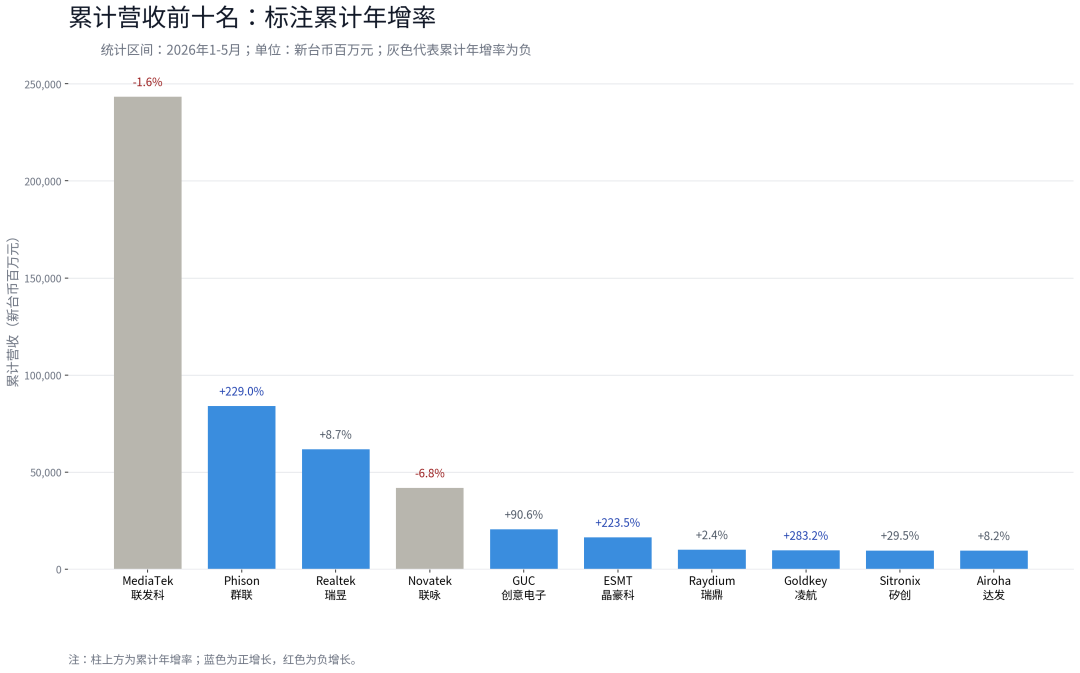

表:台湾IC设计公司2026年1-5月累计营收前十名与说明。资料来源:DIGITIMES,图中文字已转为简体中文。

存储周期反转带动第一波领涨

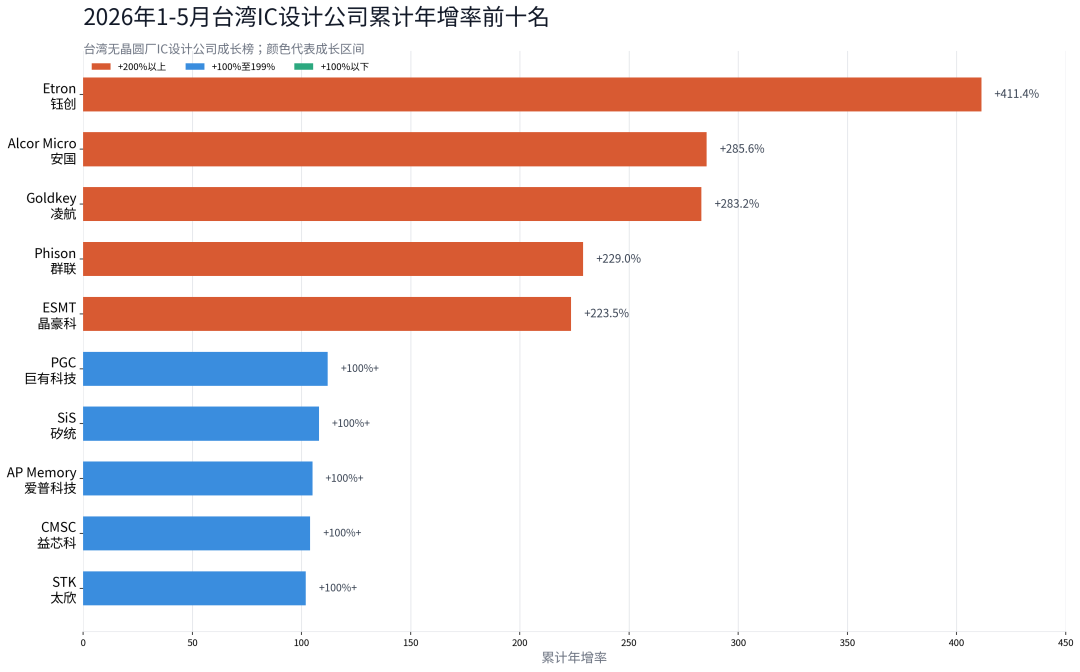

从细分领域看,本轮最突出的主线是存储周期反转。钰创(Etron Technology)前五月累计营收年增411.4%,5月单月年增605.5%,为所有IC设计公司中增幅最高。安国(Alcor Micro)作为USB存储控制器厂商,累计年增285.6%,5月单月年增382.5%;凌航(Goldkey Technology)受益于DRAM模组价格上涨与需求增强,累计年增283.2%。

群联(Phison Electronics)是存储控制器族群中规模最大、市场关注度最高的公司之一,前五月累计营收达新台币840.0亿元,在中国台湾地区无晶圆厂IC设计产业中排名第二,累计年增229.0%,5月单月年增进一步扩大至301.2%。公司将增长归因于总出货量提升与平均销售单价上升,这反映出需求恢复与控制器供应偏紧共同推动的价格弹性。晶豪科(ESMT)累计年增223.5%,同样受产品需求回升支撑。

图:2026年1-5月台湾IC设计公司累计年增率前十名。资料来源:DIGITIMES,图中文字已转为简体中文。

龙头厂商表现分化,消费链仍在修复

营收规模最大的联发科前五月累计营收为新台币2,433.2亿元,累计年减1.6%,但5月单月已恢复至年增5.0%。公司说明,海外子公司营收按月平均汇率换算,汇率因素对累计表现形成拖累。更深层来看,智能手机芯片经过多年高增长后进入相对成熟周期,联发科的短期表现已不再单纯由出货量决定,而更受产品组合、区域需求与汇率波动影响。

瑞昱(Realtek Semiconductor)前五月累计营收为新台币616.7亿元,累计年增8.7%,5月单月年增21.9%,显示网络与音频IC业务动能改善。显示驱动IC龙头联咏(Novatek Microelectronics)前五月累计仍年减6.8%,但5月单月已转为年增9.4%,说明面板供应链可能正在逐步企稳。

图:2026年1-5月台湾IC设计公司累计营收前十名。资料来源:DIGITIMES,图中文字已转为简体中文。

AI服务器芯片形成第二增长波

除存储相关公司外,AI基础设施需求也正在推升另一批IC设计厂商。服务器基板管理控制器(BMC)厂商信骅(ASPEED Technology)前五月累计营收达新台币57亿元,累计年增61.7%,5月单月年增68.7%。公司明确指出,服务器芯片营收较去年同期增长,直接对应云端服务商与AI数据中心建设对BMC芯片的需求。

创意电子(GUC)前五月累计营收为新台币204亿元,累计年增90.6%,5月单月年增132.1%。其增长主要来自晶圆产品营收提升,产业通常将其视为AI ASIC客户采用创意电子一站式设计服务与晶圆产品服务需求上升的信号。inergy累计年增78.4%,5月单月年增115.2%;EGIS Technology累计年增97.6%,5月单月年增135.5%,反映新产品量产与并表贡献正在抬升部分中型IC设计公司的成长曲线。

高成长背后仍有结构性落差

并非所有IC设计公司都进入复苏通道。高性能运算ASIC设计服务商Alchip Technologies前五月累计年减50.1%,主要因量产规模减少,同时去年同期受大型HPC芯片放量拉高基期。ENE Technology累计年减51.3%,公司归因于游戏相关市场仍受存储价格波动影响。Faraday Technology累计年减58.6%,同样受到量产规模减少拖累;Microip累计年减88.4%,但其数据主要受到完工百分比收入认列方式影响,并不能简单解读为终端需求崩跌。

从整体统计看,105家公司前五月累计年增率中位数为7.7%,平均数为27.7%。平均数明显高于中位数,说明少数高成长公司显著拉高整体表现。换言之,台湾IC设计产业确实正在复苏,但复苏主轴高度集中在存储控制器、存储相关IC与AI服务器芯片,显示驱动、消费控制器与部分传统嵌入式产品仍处于相对温和甚至偏弱的环境。

产业观察:下半年动能取决于存储价格与AI ASIC放量

5月单月数据普遍强于前五月累计表现,尤其前十大营收公司中多数5月年增率高于累计年增率,显示产业进入2026年下半年前动能仍在增强。后续观察重点包括DRAM与NAND价格能否维持上行、存储控制器供需是否继续偏紧、AI服务器出货节奏是否延续,以及AI ASIC项目能否从设计服务进一步进入稳定量产。

这一轮复苏的本质并不是传统消费电子全面回暖,而是“存储价格修复”与“AI基础设施扩张”两条主线同时拉动。对于台湾IC设计产业而言,能否把短期涨价与订单恢复转化为长期客户黏性、产品组合升级和毛利率改善,将决定这波增长能否延续到2026年下半年及之后。

原文标题:Taiwan's IC design sector posts sharpest gains in years; May data hints at further acceleration into 2H26

原文媒体:DIGITIMES